Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Раздел 8. Операции банков с ценными бумагами.Стр 1 из 7Следующая ⇒

Раздел 8. Операции банков с ценными бумагами. 03.09.2012 Виды деятельности кредитных организаций на рынке ценных бумаг. Рынок цб – это часть финансового рынка, на котором происходит обращение цб. Кредитные организации могут выступать на РЦБ (рынке ценных бумаг) в качестве эмитентов, инвесторов и профессиональных участников. Эмитент – это юр. лицо, несущее от своего имени обязательства перед владельцами цб, по осуществлению прав, закрепленных за ними. Инвестор – это лицо, которому цб принадлежат на праве собственности или ином праве. Профессиональные участники РЦБ – это юр. лица, осуществляющие следующие виды деятельности: 1. Брокерскую 2. Дилерскую 3. Деятельность по управлению цб (траст) 4. Депозитарную деятельность 5. Деятельность по ведению реестра владельцев цб 6. Деятельность по определению взаимных обязательств (клиринг) 7. Деятельность по организации торговли на РЦБ

Виды ценных бумаг Акция – это именная эмиссионная ценная бумага, закрепляющая права её владельца на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении этим обществом и на часть имущества, остающегося после его ликвидации. Облигации – это эмиссионная цб, закрепляющая права её владельца на получение от эмитента облигации в предусмотренный в ней срок её номинальной стоимости плюс процент. Сертификат – это письменное свидетельство банка о размещении клиентом денежных средств в депозит, подтверждающее его право на получение суммы депозита и процентов, начисленных по нему по истечении оговоренного срока. Вексель – это ценная бумага, представляющая собой письменное, ничем не обусловленное обязательство уплатить определенную денежную сумму. Вексель дает право её держателю требовать от должника уплаты денежной суммы, указанной в векселе. Вексель может быть простым и переводным. Чек – документ установленной формы, содержащий письменное поручение чекодателя банку уплатить чекодержателю указанную в нем сумму. Коносамент – документ международной формы на перевозку товаров. Это морской товарораспорядительный документ, который является обязательством морского перевозчика доставить груз по назначению. Чек и коносамент являются не рыночными цб, то есть их нельзя продать на вторичном рынке.

Производные ценные бумаги Фьючерсный контракт – это стандартный биржевой договор купли-продажи цб (или других активов), согласно которому одно лицо продает другому определенное кол-во цб по установленному курсу, но с обязательством их поставки в будущем. Форвардный контракт – внебиржевой контракт. Опцион – производная цб, которая является правом (но не обязательством) купить или продать в срок, указанный в договоре по фиксированной цене определенное кол-во цб. Покупатель опциона за это право выплачивает продавцу вознаграждение. При наступлении срока покупатель может воспользоваться или не воспользоваться приобретенным правом. Существует 2 вида опционов: a. Опцион на покупку (call) b. Опцион на продажу (put) ТАБЛИЧКА ВИДЫ ЦБ Операции с векселями. Вексель – важное направление банковской деятельности, т.к. он может выступать как средство платежа и как средство кредитования. Банки могут выполнять с векселями следующие операции: ü Эмиссия векселей ü Учет векселей ü Ссуды под залог векселей ü Инкассирование и домициляция векселей Банки выпускают векселя для привлечения ресурсов. Векселя бывают процентные и дисконтные. Банковские векселя могут использоваться векселедержателем для расчетов по текущим платежам. Клиент, купивший вексель, может расплачиваться им за товары и услуги путем передачи векселя по индоссаменту (передаточные надписи)

1. Векселедатель вручает вексель векселедержателю. 2. Векселедержатель отгружает товар. 3. Продавец предъявляет вексель к оплате в срок. 4. Векселедатель оплачивает вексель 5.

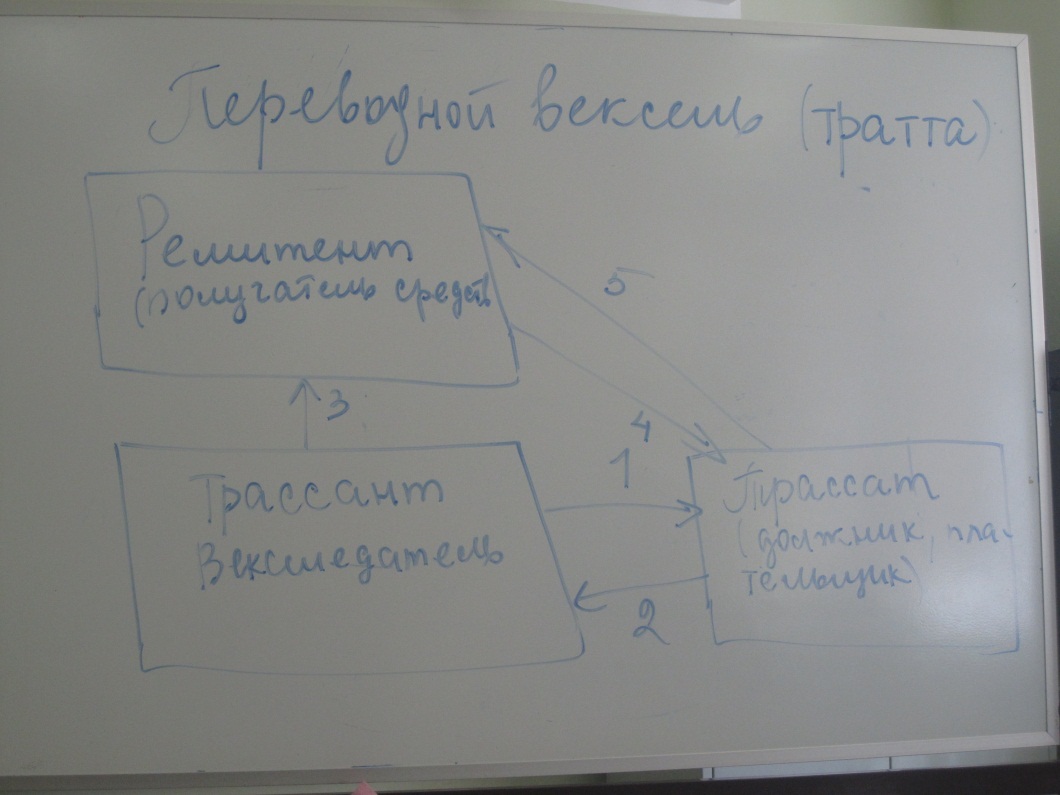

1. Трассант направляет трассату товар и переводной вексель 2. Трассат акцептует вексель и возвращает его трассанту 3. Трассант отправляет вексель ремитенту – получателя платежа 4. Ремитент направляет вексель для оплаты трассату

5. Трассат оплачивает вексель

Вексель должен содержать следующие реквизиты: 1. Вексельная метка 2. Обязательство оплатить определенную сумму 3. Наименование векселедателя и векселедержателя (всегда полное) 4. Указание срока и места платежа 5. Дата и место составления векселя 6. Подпись векселедателя и печать Как законный платежный документ, вексель может передаваться по средствам индосамента.

Индосамент – передаточная надпись, произведенная прежним векселедержателем (индосаментом) на оборотной стороне векселя, или на добавочном листе – Аллонже. Эта надпись передает права по векселю его новому держателю – индосату. Частично индосамент не действителен.

Индосамент может быть именной, на предъявителя и бланковый. ü Именной индосамент содержит или полное наименование юр лица, или ФИО и паспортные данные физического лица. ü Индосамент на предъявителя содержит надпись «Платите приказу предъявителя этого векселя» ü Бланковый индосамент не содержит указания лица, в пользу которого он сделан.

Отличие учета векселей и выдачи ссуд под залог векселей заключается в следующем: 1. При кредитовании под залог векселей нет переуступки прав собственности. Вексель является лишь залогом, т.е. банк не становится векселедержателем. 2. Сумма кредита при залоге составляет не более 90% от номинала векселей, переданных в залог. 3. При учете векселей

Комиссионные операции с векселями – это инкассирование и домициляция. Инкассирование векселей подразумевает выполнение банком поручений векселедержателей по получению платежей по векселям в срок. Инкассируя вексель банк берет на себя ответственность по предъявления векселя в срок плательщику и по получению по нему платежа. Платеж в банк зачисляет на счет векселедержателя и сообщает ему об исполнении поручений. Эта операция выгодна для банка тем, что он имеет надежный источник постоянного комиссионного дохода, а для клиента – это освобождение его от необходимости отслеживания сроков предъявления векселя к платежу. Домициляция – это выполнение банком поручений клиента по погашению предъявленных к клиенту векселей за свой счет, или за счет клиента. В этом случае клиент банка – векселедатель. Аваллирование векселей – банк берет на себя обязательства выплатить причитающуюся по векселю сумму, при отсутствии средств у его клиента – векселедателя.

18.09.2012 Инвестиционный мониторинг • Классификация инвестиционных рисков и их страхование • Анализ эффективности портфеля ценных бумаг Документарное инкассо 1) документы против платежа – это условие означает оплату товара импортеру после получения документов, определенных контрактом. Местом платежа является страна импортера, поэтому платеж поступает к нему позднее и он не гарантирован. Если импортер откажется выкупить документы, экспортеру придется искать нового покупателя. 2) документы против акцепта – в этом случае импортеру предоставлена отсрочка платежа, т. к. вместо оплаты импортер выписывает вексель. Платеж против простого счета – это условие тоже предполагает доверие между деловыми партнерами. Экспортер после отгрузки товара выставляет импортеру обычный товарный счет, который тот и оплачивает в своем банке. То есть место платежа – банк импортера.

Открытый срок платежа – для импортера такие условия означают, что он может оплатить счет после получения выручки от реализации товара. Это наименее выгодно для экспортера Условия поставки Как и условия платежа, оговариваются во внешнеторговом контракте, и от него тоже зависит цена товара. ИНКОТЕРМС – это международные правила толкования международных терминов, разработанный в 1936 году; последняя редакция 2010 год. Инкотермс позволяет обеспечить единую трактовку условий поставки во внешнеторговых контрактах: 1. Распределение доходов по транспортировке груза между импортером и экспортером. 2. Распределение расходов по таможенной очистке между продавцом и покупателем. 3. Место перехода рисков и прав собственности от продавца к покупателю. 4. Место разгрузки ИНКОТЕРМС 2010 определяет уже 11 условий поставки, которые разделены на 4 группы. Группа Е: расходы и риски переходят к импортеру после того, как он заберет товар с предприятия экспортера. Группа F – расходы и риски переходят к импортеру после передачи товара в порту отгрузки. Группа С – экспортер несет расходы по транспортировке до пункта назначения. Группа D – экспортер несет все расходы и риски до тех пор, пока товар не будет доставлен к месту назначения. Документы во внешней торговле Любая внешнеторговая сделка сопровождается в соответствующей документации, которая обозначается в контракте. К внешнеторговой документации относятся транспортные, страховые, товарные и прочие документы. Транспортные документы – документы, удостоверяющие принятие товара к перевозке. К ним относятся: 1. При морских перевозках – коносамент 2. При железнодорожных перевозках – железнодорожная ведомость или железнодорожная ведомость 3. Авиаперевозки – авиа накладная 4. Автодорожные – авто накладная 5. При смешанных перевозках комбинированный транспортный документ. Формы и способы проведения международных расчетов. Банковский перевод – это расчетная банковская операция, которая проводится по средствам направления платежного поручения одного банка другому. Перевод средств за границу осуществляется на основании заявления на перевод, в котором указывается 1. Сумма перевода и вид валюты 2. Способ выполнения поручения (СВИФТ, почта) 3. Полное и точное наименование перевода получателя

4. Номер его счета и наименование банка 5. Цель перевода 6. Номер и дата контракта В настоящее время большинство платежей осуществляется по системе СВИФТ, существующей с 1977 года. СВИФТ - это компания международной межбанковской связи, которая производит международные расчеты при помощи полностью автоматизированной бездокументарной системы дистанционной передачи банковских сообщений. По сравнению с другими способами международных расчетов СВИФТ имеет некоторые преи мущества: Скорость, надежность, экономичность.

контракт

1. После заключения контракта импортер подает в банк заявление о переводе 2. Банк передает платежное поручение в банк экспортера 3. Банк экспортера зачисляет сумму на счет экспортера 4. Экспортер отгружает товар

Аккредитивная форма расчетов. Эта форма получила наибольшее распространение в банковской практике. Документарный аккредитив дает экспортеру практически такие же гарантии, как и предоплата. Экспортер всегда применяет аккредитив, если импортер ему недостаточно известен и он не может оценить его платежеспособность. Аккредитив гарантирует поступление платежа, поскольку экспортер отгрузит товар только тогда, когда получит от своего банка извещение об открытии аккредитива в свою пользу.

17 7 1 8 6 3 5 контракт

1. После заключения контракта импортер дает поручение своему банку открыть аккредитив в пользу экспортера. 2. Банк импортера (аккредитивный) посылает банку экспортера (авизирующему) письмо, с сообщением об открытии аккредитива в пользу экспортера. А так же перечисляет сумму аккредитива или дает разрешение на списание этой суммы с корреспондентского счета, ведущегося у банка – экспортера. Банк экспортера зачисляет эту сумму на специальный аккредитивный счет. 3. Банк экспортера сообщает экспортеру об открытии аккредитива 4. Экспортер отгружает товар и получает товарораспорядительные документы 5. Экспортер предоставляет товарораспорядительные документы в свой банк 6. Банк перечисляет ему сумму аккредитива 7. Банк экспортера пересылает эти документы в банк импортера 8. Банк импортера передает документы импортеру и тот получает по ним товар в порту.

Документарное инкассо Инициатором операции является экспортер. Расчеты производятся с участием кредитных организаций, но при этом они не берут на себя никаких денежных обязательств, а действуют в рамках инкассовых поручений.

17 2 4 3 6 1

контракт

1. После отгрузки товара экспортер предоставляет в свой банк инкассовое поручение и товарораспорядительные документы. 2. Банк экспортера пересылает все это банку-импортеру 3. Банк импортера извещает импортеру об инкассовом поручении

4. Импортер оплачивает инкассовое поручение и получает документы, на основании которых он получит товар 5. Банк импортера перечисляет сумму инкассового поручения на счет банка-экспортера 6. Экспортер получает деньги Документарное инкассо бывает двух видов: документы против платежа и документы против акцепта. Документы против платежа предусматривают оплату по первому предъявлению, т.е. в течении 24 часов (по принятым в международной практике условиях). Этот срок может быть увеличен на усмотрение экспортера. У экспортера при этой форме платежа нет гарантий в том, что документы не будут выкуплены импортером. Если инкассо не производится в течении оговоренного срока, то банк импортера немедленно информирует об этом банк экспортера и экспортер должен искать другой способ реализации товара.

Документы против акцепта. При этом условии платежа документы выдаются импортеру после того, как он акцептует выписанный на его имя переводной вексель. Применяется в том случае, если экспортер предоставляет импортеру отсрочку платежа. В период срока действия векселя импортер имеет возможность получить выручку за счет продаж товара и этим самым погасить сумму векселя.

СХЕМА ПРО ЧЕКИ

21.01.2012 Операции по торговле валютой (На межбанковской валютной бирже) Банки осуществляют свою деятельность на валютном рынке путем проведения валютных операций. Валютные операции осуществляются для совершения торговой и финансовой деятельности, а так же для получения прибыли. Большинство банков осуществляют торговлю иностранной торговли в пределах национального валютного рынка. И лишь ряд крупнейших банков осуществляет сделки на международном рынке. Торговля в РФ осуществляется на 8 валютных биржах, из которых самая крупная ММВБ – Московская Межбанковская Валютная Биржа, основанная в 1992 году. Участвуя в биржевых торгах КБ могут выступать в качестве брокеров, выполняя заказы клиентов на покупку- продажу валюты; а так же в качестве дилеров, осуществляя операции с валютой за свой счет. В зависимости от сроков валютные операции подразделяются на кассовые (наличные) и срочные. Срочными называются валютные операции, расчет по которым производится более чем через 2 рабочих дня после заключения сделки. Кассовые сделки применяются с целью немедленного получения валюты для расчетов по контракту.

Виды кассовых сделок. 1. Today (day to day). Поставка валюты осуществляется в день заключения сделки (сегодня) 2. Tomorrow. Поставка валюты осуществляется на следующий день после заключения сделка. 3. Spot – Поставка валюты на второй рабочий день после заключения контракта. Срок поставки валюты называется Дата валютирования.

Виды срочных сделок I) Форвард (Forward) – Соглашение о поставке валюты на будущую дату по определенной цене. Как правило форвардные сделки совершаются на срок до 1 года. Эти сделки широко применяются для спекулятивных целей, а так же для страхования валютных рисков. II) Валютный фьючерс – это биржевой контракт на покупку или продажу валюты по определенной цене с поставкой в будущем. Разница между форвардом и фьючерсов в том, что фьючерс биржевой, а форвард – внебиржевой. Важнейшие характеристики фьючерса: 1. Торговля стандартными партиями (например 10тыс долларов) 2. Исполнение контракта в определенные даты 3. Фьючерс можно приостановить до наступления этих дат, то есть не доводить его до исполнения. 4. Необходимость внесения страховых взносов На рынке фьючерсов действуют не только банки, но и коммерческие фирмы и частные лица. III) Валютный своб (swap) – происходит одновременная покупка и продажа иностранной валюты на одинаковую сумму с разными датами поставки. IV) Опцион – дает право держателю купить или продать определенное кол-во валюты по согласованной цене. Различают американский опцион, исполнение которого осуществляется в течении определенного периода и европейский опцион, исполнение которого осуществляется на определенную дату. Существует опцион «кол» (coll), который дает право на покупку валюты и опцион «пут» (put) на продажу валюты. Заключение опционного контракта предполагает выплату премии покупателем опциона его продавцу в момент заключения сделки. Опцион является правом, но не обязательством. Поэтому владелец опциона к моменту истечения контракта в зависимости от характера изменения курса может либо исполнить сделку при благоприятном для него изменении курса, либо не исполнить, если изменение курса может привести его к потере.

Валютный арбитраж является видом валютных сделок, основная цель которых заключается в извлечении прибыли при игре на разнице курсов. Основной принцип арбитража – купить дешевле, продать дороже. В периоды, когда курсы валют различных гос-в не стабильны, появляется больше возможностей комбинирования различных операций для проведения арбитража на разных биржах различных стран. Различают следующие типы арбитражных сделок: 1. Простой арбитраж – игра на разнице курсов двух валют 2. Сложный арбитраж – игра на разницах курсов более чем 2 валют 3. Пространственный арбитраж (географический) – извлечение прибыли на разнице курсов в одно и то же время на различных валютных рынках различных стран. 4. Временной арбитраж – извлечение прибыли на разнице курсов на одном и том же валютном рынке в разное время.

29.01.2013 Операции с наличной валютой и чеками. Порядок открытия, закрытия и организации работы обменных пунктов На смену инструкции 113 пришла инструкция 136-И от 16.09.2010 «о порядке осуществления уполномоченными банками отдельных видов БО с наличной иностранной валютой, валютой РФ ичеками, с участием физических лиц». Это связано стем, что наименование «обменнный пунктпрекратило свое существовоание – они либо закрыты, либо переведены в статус ВСП. В соответствии с этой инструкцией в помещении операционно кассы настенде или в ином виде, доступном для обозрения клиентов должна быть следущая инфа и док-ты 1. Наименование, местонахождение и телефон уполномоченного банка, открывшео опер кассу 2. Режим работы 3. Перечень видов операций с наличной валютой, осущ в обменн аъпкнкте 4. Курсы и кросс-курсы

01.02.2013 Виды операций с наличной валютой и чеками 1) Покупка и продажа наличной иностранной валюты за рубли 2) Продажа ин валюты одного гос-ва за валюту другого гос-ва (конверсия) 3) Размен денежных знаков иностранного гос-ва на другие денежные знаки того же гос-ва 4) Замена поврежденного денежного знака иностранного гос-ва на неповрежденный или покупка его за рубли 5) Прием инвалюты и рублей, вызывающих сомнение в подлинности на экспертизу. 6) Покупка и продажа чеков валютой и рублями 7) Прием валюты, рублей и чеков на инкассо 8) Прием наличной инвалюты и рублей на счета пластиковых карт и выдача со счетов. 9) Прием валюты и рублей для осуществления перевода без открытия счета. Выплата по переводу. 10) Прием и выдача инвалюты и рублей по счетам физ лиц Уполномоченный банк может совершать все или некоторые виды операций по своему усмотрению, за исключением экспертизы, которая является обязательной. Банк сам решает целесообразность работы с монетой ин государств. Банк может самостоятельно устанавливать и взимать комиссионное вознаграждение за осущствление операций с валютой и чеками. Банки могут совершать операции только с той валютой, курс которой устанавливает ЦБ. Банки не могут устанавливать ограничения при приеме у клиентов валюты по номиналу, по годам эмиссии (если она в обращении) и по сумме (за исключением случаев недостаточности средств в кассе). А так же не может устанавливать разные курсы валют в зависимости от номинала и года выпуска, но по сумме разные курсы устанавливать могут – чем больше сумма тем выгоднее курс. Запрещается производить операции только по покупке или только по продаже, за исключением отсутствия средств в кассе. Операции с поврежденными и сомнительными денежными знаками иностранных государств. При приеме и пересчете денежных знаков иностранных государств кассовые работники на основании детекторов и приборов определения подлинности, на основании справочных материалов, а так же оперативной информации, получаемой из ЦБ, определяют подлинность, платежность, и то, являются ли ден.знаки иностранных гос-в на территории этих гос-в. Раздел 8. Операции банков с ценными бумагами. 03.09.2012

|

|||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 105; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.218.254.122 (0.099 с.) |