Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Журнально-ордерна форма обліку

План лекції 1.Журнально-ордерна форма обліку 2. Проста форма бухгалтерського обліку 3. Спрощена форма бухгалтерського обліку 4.Автоматизована (комп’ютерна) форма обліку З метою хронологiчного, систематичного або комбiнованого накопичення, групування та узагальнення iнформацiї про господарськi операцiї, що мiстяться у прийнятих до облiку первинних документах, використовуються облiковi регiстри (книги, вiдомостi, журнали тощо). Виходячи з цього, можна зазначити, що обліковий регістр являє собою спосіб групування інформації із первинних документів, що відображає зміни в структурі об’єктів бухгалтерського обліку за певний проміжок часу. Облiковi регiстри складаються щомiсяця, пiдписуються виконавцями та головним бухгалтером або особою, на яку покладено ведення бухгалтерського облiку пiдприємства. Ведення облiкових регiстрiв та контирування документiв первинного облiку здiйснюються iз застосуванням, щонайменше, коду класу рахункiв й коду синтетичного рахунку. Розрiз (деталiзацiя) аналiтичної iнформацiї у регiстрах бухгалтерського облiку пiдприємством може розширюватися, змiнюватися, в залежності від конкретних потреб. Аналiтичнi данi в облiкових регiстрах мають узгоджуватися з даними синтетичного облiку на останнє число мiсяця. Господарськi операцiї вiдображаються в облiкових регiстрах пiд час надходження первинних документiв або пiдсумками за мiсяць, в залежностi вiд характеру i змiсту операцiй. Інформація до облiкових регiстрiв переноситься пiсля перевiрки первинних документiв за формою та змiстом. Пiдсумковi записи в регістрах звiряються з даними первинних документiв, якi були пiдставою для записiв у них. На документах, данi яких включенi до облiкових регiстрiв, зазначають номери вiдповiдних облiкових регiстрiв i порядковi номери записiв в них (номер рядка). За документами, данi яких вiдображенi в облiкових регiстрах загальним пiдсумком, номер регiстру i номер запису вказують на окремому аркушi, який додається до зброшурованих документiв. В облiкових регiстрах, показники яких переносять в Головну книгу або в iншi облiковi регiстри, роблять вiдповiдну позначку про це у вiдповiдному рядку регiстру. Пiдприємства для перевiрки правильностi складання облiкових регiстрiв можуть застосовувати оборотну вiдомiсть за рахунками бухгалтерського облiку, яка складається з даних оборотiв на рахунках бухгалтерського облiку Головної книги пiсля занесення до неї оборотiв iз всiх журналiв. Обороти за дебетом рахункiв i кредитом рахункiв також мають бути рiвними.

Iнформацiя про господарськi операцiї пiдприємства за звiтний перiод (мiсяць, квартал, рiк) з облiкових регiстрiв використовується для складання фiнансової звiтностi. Регiстри бухгалтерського облiку побудованi за кореспонденцiєю рахункiв бухгалтерського облiку, що встановлена Iнструкцiєю про застосування Плану рахункiв бухгалтерського облiку активiв, капiталу, зобов’язань i господарських операцiй пiдприємств i органiзацiй, затвердженою наказом Мiнiстерства фiнансiв України вiд 30 листопада 1999 року № 291. В свою чергу форма бухгалтерського облiку виступає як певна система регiстрiв бухгалтерського облiку, порядку i способу реєстрацiї та узагальнення iнформацiї в них. Вона обирається пiдприємствами самостiйно з додержанням єдиних засад бухгалтерського облiку та з урахуванням особливостей своєї дiяльностi i технологiї обробки облiкових даних. Виходячи із практики, найбільш поширеними формами бухгалтерського обліку на даний час є журнально-ордерна форма, спрощена та автоматизована (комп’ютерна) форми бухгалтерського обліку. Отже, розглянемо більш детально зазначені форми бухгалтерського обліку. Облік запасів Відомість 2-м використовується для відображення оборотів за дебетом і кредитом рахунків 20 “Виробничі запаси”, 21 “Тварини на вирощуванні та відгодівлі”, 22 “Малоцінні та швидкозношувані предмети”, 25 “Напівфвбрикати”, 26 “Готова продукція”, 27 “Продукція сільськогосподарського призначення”, 28 “Товари”. У відомості зазначається код і назва відповідного рахунку бухгалтерського обліку, щодо якого вносяться дані про залишок і господарські операції. Записи у Відомості 2-М проводяться на підставі первинних документів, звітів про рух товарно-матеріальних цінностей по складах, або матеріальних звітів, у яких узагальнюється надходження запасів та їх використання, і вибуття за звітний місяць.

План лекції 1.Журнально-ордерна форма обліку 2. Проста форма бухгалтерського обліку 3. Спрощена форма бухгалтерського обліку 4.Автоматизована (комп’ютерна) форма обліку З метою хронологiчного, систематичного або комбiнованого накопичення, групування та узагальнення iнформацiї про господарськi операцiї, що мiстяться у прийнятих до облiку первинних документах, використовуються облiковi регiстри (книги, вiдомостi, журнали тощо). Виходячи з цього, можна зазначити, що обліковий регістр являє собою спосіб групування інформації із первинних документів, що відображає зміни в структурі об’єктів бухгалтерського обліку за певний проміжок часу. Облiковi регiстри складаються щомiсяця, пiдписуються виконавцями та головним бухгалтером або особою, на яку покладено ведення бухгалтерського облiку пiдприємства. Ведення облiкових регiстрiв та контирування документiв первинного облiку здiйснюються iз застосуванням, щонайменше, коду класу рахункiв й коду синтетичного рахунку. Розрiз (деталiзацiя) аналiтичної iнформацiї у регiстрах бухгалтерського облiку пiдприємством може розширюватися, змiнюватися, в залежності від конкретних потреб. Аналiтичнi данi в облiкових регiстрах мають узгоджуватися з даними синтетичного облiку на останнє число мiсяця. Господарськi операцiї вiдображаються в облiкових регiстрах пiд час надходження первинних документiв або пiдсумками за мiсяць, в залежностi вiд характеру i змiсту операцiй. Інформація до облiкових регiстрiв переноситься пiсля перевiрки первинних документiв за формою та змiстом. Пiдсумковi записи в регістрах звiряються з даними первинних документiв, якi були пiдставою для записiв у них. На документах, данi яких включенi до облiкових регiстрiв, зазначають номери вiдповiдних облiкових регiстрiв i порядковi номери записiв в них (номер рядка). За документами, данi яких вiдображенi в облiкових регiстрах загальним пiдсумком, номер регiстру i номер запису вказують на окремому аркушi, який додається до зброшурованих документiв. В облiкових регiстрах, показники яких переносять в Головну книгу або в iншi облiковi регiстри, роблять вiдповiдну позначку про це у вiдповiдному рядку регiстру. Пiдприємства для перевiрки правильностi складання облiкових регiстрiв можуть застосовувати оборотну вiдомiсть за рахунками бухгалтерського облiку, яка складається з даних оборотiв на рахунках бухгалтерського облiку Головної книги пiсля занесення до неї оборотiв iз всiх журналiв. Обороти за дебетом рахункiв i кредитом рахункiв також мають бути рiвними. Iнформацiя про господарськi операцiї пiдприємства за звiтний перiод (мiсяць, квартал, рiк) з облiкових регiстрiв використовується для складання фiнансової звiтностi. Регiстри бухгалтерського облiку побудованi за кореспонденцiєю рахункiв бухгалтерського облiку, що встановлена Iнструкцiєю про застосування Плану рахункiв бухгалтерського облiку активiв, капiталу, зобов’язань i господарських операцiй пiдприємств i органiзацiй, затвердженою наказом Мiнiстерства фiнансiв України вiд 30 листопада 1999 року № 291. В свою чергу форма бухгалтерського облiку виступає як певна система регiстрiв бухгалтерського облiку, порядку i способу реєстрацiї та узагальнення iнформацiї в них. Вона обирається пiдприємствами самостiйно з додержанням єдиних засад бухгалтерського облiку та з урахуванням особливостей своєї дiяльностi i технологiї обробки облiкових даних.

Виходячи із практики, найбільш поширеними формами бухгалтерського обліку на даний час є журнально-ордерна форма, спрощена та автоматизована (комп’ютерна) форми бухгалтерського обліку. Отже, розглянемо більш детально зазначені форми бухгалтерського обліку. Журнально-ордерна форма обліку Наказом Міністерства фінансів України №356 від 29.12.2000 року було затверджено “Методичні рекомендації по застосуванню регістрів бухгалтерського обліку”. Методичнi рекомендацiї по застосуванню регiстрiв бухгалтерського облiку спрямованi на узагальнення у регiстрах бухгалтерського облiку (крiм регiстру позабалансового облiку) методом подвiйного запису iнформацiї про наявнiсть i рух активiв, капiталу, зобов’язань та факти фiнансово-господарської дiяльностi пiдприємств i органiзацiй та iнших юридичних осiб (крiм банкiв i бюджетних установ), їх фiлiй, вiддiлень, представництв незалежно вiд форм власностi, органiзацiйно-правових форм i видiв дiяльностi, на накопичення аналiтичних даних про склад i рух активiв, капiталу i зобов’язань, доходiв, витрат, фiнансових результатiв. Схему журнально-ордерної форми обліку можна представити за допомогою рис. 6.1.

Рис. 6.2. Схема журнально-ордерної форми обліку

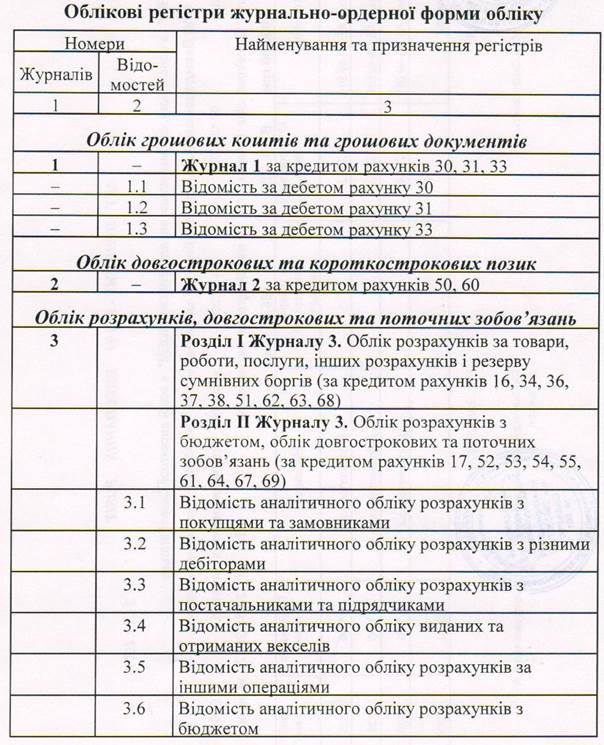

Методичними рекомендаціями передбачено застосування журналів і відомостей, які показані в таблиці 13.1

Таблиця 13.1

Наказом Міністерства фінансів України №422 від 25.06.2003 р. затверджено “Методичні рекомендації по застосуванню регістрів бухгалтерського обліку малими підприємствами”. Методичні рекомендації призначені для ведення регістрів бухгалтерського обліку юридичними особами — суб'єктами підприємницької діяльності будь-якої організаційно-правової форми та форми власності (крім банків) з ознаками малих підприємств. Рекомендаціями визначено, що узагальнення інформації про господарські операції малі підприємства можуть здійснюватися за простою і спрощеною формою бухгалтерського обліку.

|

|||||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 240; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.14.70.203 (0.015 с.) |