Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Звіт про фінансові результати як джерело інформації про прибутковість підприємства.

Звіт про фінансові результати (форма №2) складається з трьох розділів. Структура розділу І звіту про фінансові результати показана на рис.2.4.

Рис. 2.4. Структура розділу І звіту про фінансові результати Призначення звіту про фінансові результати полягає у визначенні чистого прибутку (збитку) звітного періоду. З цією метою у формі звіту передбачається послідовне зіставлення його статей. Таким чином, процес розрахунку прибутку (збитку) звітного періоду може бути поділений на такі кроки: 1. Визначення чистого доходу (виручки) від реалізації продукції (товарів, робіт, послуг); 2. Розрахунок валового прибутку (збитку); 3. Визначення фінансового результату – прибутку (збитку) – від операційної діяльності; 4. Розрахунок прибутку (збитку) від звичайної діяльності до оподаткування; 5. Визначення прибутку (збитку) від звичайної діяльності; 6. Визначення чистого прибутку (збитку) звітного періоду. У розділі ІІ звіту про фінансові результати операційні витрати (на виробництво, збут, управління та інші операційні витрати) надаються в розрізі економічних елементів (рис.2.5).

Рис. 2.5. Взаємозв’язок класифікації операційних витрат за функціями та економічними елементами. ІІ розділ звіту про фінансові результати наведений в таблиці 2.4. Таблиця 2.4.

Розділ ІІ звіту про фінансові результати

ІІ. Елементи операційних витрат

ІІІ розділ звіту про фінансові результати містить розрахунок показників прибутковості акцій (табл.2.5). Таблиця 2.5.

Розділ ІІІ звіту про фінансові результати

ІІ. Розрахунок показників прибутковості акцій

Показники прибутку на акцію (ПНА) використовуються для оцінки минулих результатів операційної діяльності підприємства з метою формування висновку щодо його потенціалу і прийняття рішень про інвестиції. Його економічний зміст полягає в розкритті ефективності (прибутковості) використання підприємством ресурсів, наданих власниками його звичайних акцій. Потенційні прості акції – це фінансовий інструмент або інший контракт, за яким в майбутньому його власнику надається право на прості акції. До них відносяться: · облігації, які можна конвертувати у звичайні акції; · варанти на акції; · опціони на акції; · акції, які можуть бути придбані за спеціальними програмами для працівників;

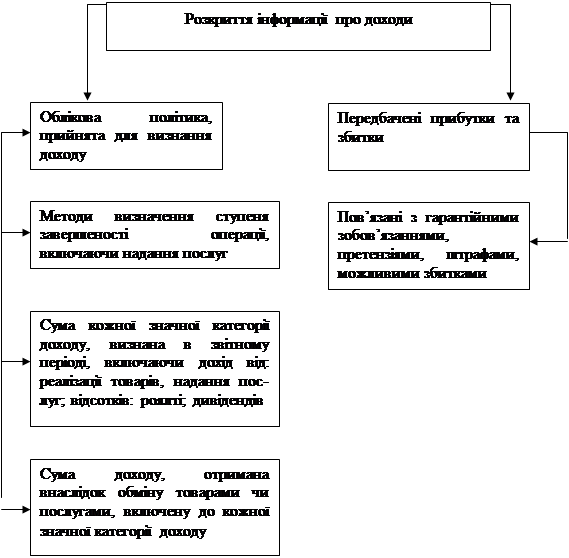

· контракти, учасники яких матимуть право на отримання простих акцій в залежності від виконання вимог, передбачених цими контрактами. У примітках до звіту про фінансові результати надають більш детальну інформацію про доходи (рис.2.6).

Рис. 2.6. Вимоги до розкриття інформації про доходи у примітках до звіту про фінансові результати.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-23; просмотров: 181; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.136.18.48 (0.007 с.) |

Звіт про фінансові результати

Звіт про фінансові результати

Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг)

Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг)

Валовий: прибуток

Валовий: прибуток

Адміністративні витрати

Адміністративні витрати

Інші операційні витрати

Інші операційні витрати

Дохід від участі в капіталі

Дохід від участі в капіталі

Втрати від участі в капіталі

Втрати від участі в капіталі

Фінансові результати від звичайної діяльності до оподаткування: прибуток

Фінансові результати від звичайної діяльності до оподаткування: прибуток

Фінансові результати від звичайної діяльності: прибуток

Фінансові результати від звичайної діяльності: прибуток

Надзвичайні: прибуток

Надзвичайні: прибуток

Податки з надзвичайного прибутку

Податки з надзвичайного прибутку