Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Формы безналичных расчетов во внутреннем обороте

Согласно Положению «О безналичных расчетах в Российской Федерации»[5] существуют формы безналичных расчетов, указанные в таблице 6. Формы расчетов между плательщиком и получателем средств определяются договором (соглашением, отдельными договоренностями). Расчеты платежными поручениями. Платежное поручение - распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежные поручения действительны в течение десяти дней со дня их выписки. По договоренности сторон платежи могут быть срочными (авансовые, после отгрузки товара или частями при крупных сделках), досрочными и отсроченными. Таблица 6 - Формы и расчетные документы безналичных расчетов

Аккредитивная форма расчетов. Аккредитив - поручение банка одному или нескольким банкам производить по распоряжению и за счет клиента платежи физическому или юридическому лицу в пределах обозначенной суммы на условиях, указанных в аккредитиве. Сущность аккредитивной формы расчетов состоит в том, что плательщик поручает обслуживающему его банку произвести за счет средств, предварительно депонированных на счете, либо под гарантию банка оплату товарно-материальных ценностей по месту нахождения получателя средств на условиях, предусмотренных плательщиком в заявлении на открытие аккредитива. Банками могут открываться следующие виды аккредитивов: · покрытие (депонированные) и непокрытые (гарантированные); · отзывные и безотзывные (могут быть подтвержденными). Расчеты чеками. Чек - ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Не допускаются расчеты чеками между физическими лицами. Различают чеки именные, предъявительские и ордерные (передаваемые посредством передаточной надписи – индоссамента).

С точки зрения инкассации (получения денег) чеки подразделяются на · денежные (для выплаты держателю чека наличных денег в банке) · расчетные (для безналичных расчетов).. Для осуществления безналичных расчетов кредитные организации выпускают свои чеки, которые могут использоваться клиентами этой кредитной организации, а также в межбанковских расчетах при наличии корреспондентских отношений. Расчеты по инкассо – банковская операция, посредством которой банк (банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги и т.п. Оплата платежных требований может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке). Срок для акцепта определяется сторонами, но не менее 5 рабочих дней. Акцепт (или отказ от акцепта) оформляется плательщиком в письменной форме. Безакцептное списание средств возможно в случаях, установленных законодательством и предусмотренных соглашением сторон, в частности, без акцепта оплачиваются платежные требования, выписанные в соответствии с показаниями измерительных приборов (за газ, воду, электроэнергию, тепловую энергию и т.п.) или действующих тарифов (абонентная плата за телефон, арендная плата за строения и т.т.) Инкассовое поручение применяют в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством либо для взыскания по исполнительным документам судебных и арбитражных органов, причем в поручении должна быть сделана ссылка на законодательный акт или номер исполнительного документа (прилагается к поручению). Расчеты при помощи векселей. Вексель в качестве платежного инструмента используется в расчетах между поставщиком и плательщиком за товары или услуги, если оплата последних совершается с отсрочкой платежа на условиях предоставления поставщиком плательщику коммерческого кредита. В вексельном обращении могут участвовать как граждане РФ, так и юридические лица РФ. Векселя в бездокументарной форме запрещены.

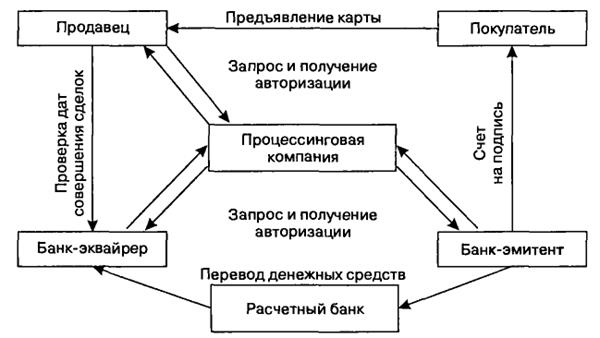

В случае неоплаты вексель должен быть предъявлен к протесту. Протест векселя является публичным актом нотариальной конторы, которая официально фиксирует отказ от платежа по векселю. Расширению использования вексельной формы расчетов в хозяйственном обороте страны способствуют также такие вексельные операции банков, как учет векселей и выдача ссуд под залог векселей, связанные с краткосрочным кредитованием хозяйства. Банковский вексель. В современной отечественной банковской практике используется и банковский вексель. Он представляет собой одностороннее, ничем не обусловленное обязательство банка-эмитента векселя об уплате обозначенному в нем лицу или его приказу определенной денежной суммы в установленный срок. Банковские векселя могут приобретать юридические и физические лица прежде всего с целью извлечения дохода, но одновременно банковский вексель может быть использован его владельцем и в качестве покупательного и платежного средства. Держатель векселя может расплатиться им за товары и услуги, передавая вексель по индоссаменту новому векселедержателю, к которому по закону переходят все права по векселю. Индоссамент по банковскому векселю, как правило, предусматривает свободный переход прав по векселю между юридическими и физическими лицами. Индоссамент, в котором участвуют физические лица, заверяется органами государственного нотариата или банком. Таким образом, имея юридическую силу срочного обязательства банка со всеми вытекающими отсюда правами, банковский вексель является эластичным, гибким инструментом совершения платежей, обслуживания части платежного оборота хозяйства. Расчеты с использованием платежных карт. Современным инструментом обслуживания платежного оборота является платежная карта, в том числе ее основная разновидность - банковская карта. Банковская карта- это документ, изготовленный из пластика, согласно международным стандартам по качеству и размерам. Порядок выпуска и использования банковских карт в РФ определяет Положение о порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям с их использованием от 9 апреля 1998 г. Основными участниками расчетов на основе банковских карт являются: - организация-эмитент карты, которая осуществляет ее выпуск, открытие карточных счетов, расчетно-кассовое обслуживание клиентов при совершении ими операций с данных счетов. В качестве эмитента карт в РФ может выступать кредитная организация-резидент; - держатели карт - юридические и физические лица, имеющие карточные счета в банке; - торгово-сервисные организации, обслуживающие карты, которые на основе договора с банком-эквайрером, принимают к оплате за свои товары и услуги банковские карты; - банк-эквайрер, который обслуживает торгово-сервисные организации, переводя на их счета средства в оплату товаров и услуг, а также выдает наличные деньги держателям карт, эмитированных другими кредитными организациями; - процессинговый центр - организация, осуществляющая информационное и технологическое взаимодействие между участниками расчетов платежными картами. Она располагает информацией о состоянии карточных счетов владельцев карт, осуществляет авторизацию всех операций по банковским картам; обрабатывает и рассылает участникам расчетов данные по операциям с банковскими картами;

- расчетный агент - кредитная организация, которая на основе данных, полученных из процессингового центра, осуществляет взаиморасчеты между банком-эмитентом и банком-эквайрером. Для этого между данными банками должны быть установлены прямые корреспондентские отношения. Расчетный агент списывает средства с корреспондентских счетов банков-эмитентов карт и зачисляет их на корреспондентские счета банков-эквайреров. Банковские карты можно классифицировать по различным признакам. 1) По источнику оплаты товаров и услуг: расчетные и кредитные; 2) По владельцам: индивидуальные (для физических лиц) и корпоративные (для юридических лиц). При этом операции по корпоративным картам действующим в РФ законодательством ограничены. С них могут быть оплачены хозяйственные расходы предприятий, командировочные и представительские расходы в России и за рубежом. При этом запрещается использовать корпоративные карты для выплаты заработной платы и других выплат социального характера. 3) По технологии обработки и передачи информации: карты с магнитной полосой и карты со встроенной микросхемой (чиповые). Схемы расчетов с использованием банковских карт приведены на рисунках 7 – 10.

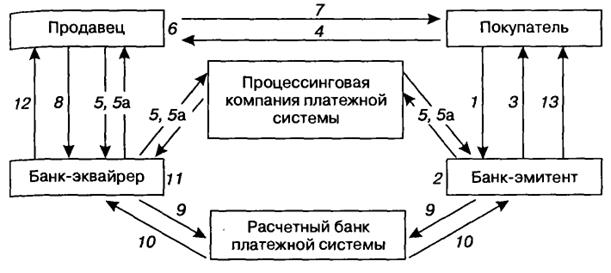

Рисунок 7 - Схема расчетов с использованием банковской карты: 1 – заявление покупателя с просьбой об открытии карточного счета и изготовлении пластиковой карточки, передача платежного поручения о депонировании денежных средств; 2 – депонирование средств на специальном карточном счете; 3 – выдача пластиковой карточки; 4 – передача банковской карточки покупателем поставщику; 5, 5а – проверка подлинности карточки и наличия средств на счета (запрос-ответ); 6 – изготовление слипа (чека) у поставщика; 7 - продажа продукции (выполнение работ, оказание услуг); 8 – предоставление в банк-эквайер слипов и их реестра; 9 – предъявление слипов в электронном виде в банк эмитент для оплаты; 10 – списание средств со счета покупателя в банке-эмитенте и перечисление соответствующих сумм в банк продавца; 11 - зачисление средств на счет продавца; 12 – уведомление продавца о поступлении средств на его счет; 13 – уведомление покупателя о списание средств с его счета.

Рисунок 8 - Схема расчетов с использованием банковской карты в Интернет: 1 – заявление покупателя с просьбой об открытии карточного счета и изготовлении пластиковой карточки, передача платежного поручения о депонировании денежных средств; 2 – депонирование средств на специальном карточном счете; 3 – выдача пластиковой карточки; 4 – передача реквизитов банковской карточки покупателем электронному магазину; 5, 5а – обращение непосредственно покупателя или электронного магазина к Интернет-процессинговой компании для получения авторизации; 6 – переадрисация авторизационного запроса Интернет-процессинговой компании платежной системы; 7, 7а - проверка подлинности карточки и наличия средств на счета (запрос-ответ); 8 – переадресация результатов авторизации Интернет-процессинговой компании; 9 – сообщение результатов авторизации электронному магазину; 10 - продажа продукции (выполнение работ, оказание услуг); 11 – обращение процессинговой компании о списание средств со счета покупателя; 12 – списание средств со счета покупателя в банке-эмитенте и перечисление соответствующих сумм в банк продавца; 13 - зачисление средств на счет продавца; 14 – уведомление продавца о поступлении средств на его счет; 15 – уведомление покупателя о списание средств с его счета.

Рисунок 9 - Кредитная схема обслуживания карточного счета

Рисунок 10 - Дебетовая схема обслуживания карточного счета Структура платежей и основные показатели развития рынка платежных карт приведены в таблицах 7-8. Таблица 7 - Структура платежей, проведенных платежной системой России

Таблица 8 - Основные показатели развития рынка платежных карт

Платежная система России Платежная система – совокупность правил, договорных отношений, технологий, методик расчета, внутренних и внешних нормативных актов, которые позволяют всем участникам производить финансовые операции и расчеты друг с другом.

Основными задачами, стоящими перед платежной системой, являются следующие: - бесперебойность, безопасность и эффективность функционирования; - надежность и прочность, гарантирующие отсутствие срывов или полного выхода из строя системы платежей; - эффективность, обеспечивающая быстрый, экономный и точный выход потока операций; - справедливый подход, например требование участия в платежной системе лиц, отвечающих необходимым квалификационным критериям. Основной функцией любой платежной системы является обеспечение динамики и устойчивости хозяйственного оборота. Наличие эффективной платежной системы способствует осуществлению контроля за денежно‑кредитной сферой, помогает банкам активно управлять ликвидностью, снижая тем самым потребность в крупных и избыточных резервах. В результате этого упрощается процесс составления денежно‑кредитной программы и ускоряется осуществление операций в области финансовой политики. Элементы платежной системы: • институты, предоставляющие услуги по осуществлению денежных переводов и погашению долговых обязательств; • финансовые инструменты и коммуникационные системы, обеспечивающие перевод денежных средств между экономическими агентами; • контрактные соглашения, регулирующие порядок безналичных расчетов. Основными участниками платежной системы являются центральный банк, коммерческие банки, небанковские учреждения, включая клиринговые и расчетные центры. Они выступают в качестве институтов, предоставляющих услуги по осуществлению денежных переводов и погашению долговых обязательств. Обеспечение бесперебойности расчетов возлагается непосредственно на центральный банк государства. Основные принципы построения платежных систем определены Комитетом по платежным системам, который действует в рамках Базельского комитета по банковскому надзору. Они применимы ко всем платежным системам различных государств и заключаются в следующем: - система должна иметь хорошо проработанную правовую базу во всех соответствующих юрисдикциях; - правила и процедуры системы должны давать участникам четкое представление о ее влиянии на каждый из финансовых рисков, которые они несут в силу участия в системе; - система должна иметь четко определенные процедуры управления кредитными и ликвидными рисками, устанавливающие соответствующую ответственность оператора системы и ее участников и содержащие надлежащие стимулы для управления этими рисками и их сдерживания; - система должна обеспечивать быстрый окончательный расчет в день валютирования, предпочтительно в течение дня или в крайнем случае на его конец; - система, в которой осуществляется многосторонний неттинг, должна как минимум быть способна обеспечивать своевременное завершение ежедневных расчетов в случае, если участник с крупнейшим отдельным расчетным обязательством не способен произвести расчет; - система должна обладать высокой степенью безопасности и операционной надежности и иметь запасные процедуры для своевременного завершения обработки данных за день; - средства осуществления платежей, предлагаемые системой, должны быть практичными для пользователей и эффективными для экономики; - система должна иметь объективные и публично объявленные критерии для участия в ней, обеспечивающие справедливый и открытый доступ; - процедуры управления системой должны быть эффективными, подотчетными и транспарентными [6]. Кроме того, Комитетом по платежным системам определена роль центральных банков в платежной системе государства и их задачи в соответствии с основными принципами. 1. Центральный банк должен четко определить свои цели и обнародовать основные направления политики по отношению к значимым платежным системам. 2. Центральный банк должен обеспечивать соблюдение основных принципов системами, которыми он управляет. 3. Центральный банк должен осуществлять надзор за соблюдением основных принципов системами, которыми он не управляет, и иметь для этого возможности. 4. Для обеспечения безопасности и эффективности платежных систем посредством основных принципов центральный банк должен сотрудничать с центральными банками других государств и любыми соответствующими национальными или иностранными учреждениями. Платежная система включает три основных расчетных процесса: - инициирование платежа – процесс, при помощи которого хозяйствующий субъект поручает обслуживающему его банку перевести денежные средства другому хозяйствующему субъекту. Инициирование платежа осуществляется с помощью платежных инструментов; - процесс передачи и обмена платежными инструментами между банками – участниками платежной системы; - процесс расчета между банками‑участниками, которые списывают (зачисляют) денежные средства со счетов своих клиентов. При безналичных расчетах все платежи совершаются в рамках банковской системы. Для их проведения предприятию в коммерческом банке открывается расчетный или текущий счет, на котором хранятся его свободные денежные средства. При осуществлении безналичного платежа деньги должны списываться со счета плательщика и зачисляться на счет получателя – другого предприятия. Если счета плательщика и получателя находятся в одном банке, то в нем происходит простое перемещение средств по счетам. Если же их счета открыты в разных банках, то средства переводятся из одного банка в другой, т.е. осуществляются межбанковские расчеты. Для проведения расчетов между самостоятельными банками используются корреспондентские счета. Корреспондентский счет – это счет, который один банк (банк‑респондент) открывает в другом банке (банке‑корреспонденте) для совершения по этому счету операций, предусмотренных договорами между ними. Корреспондентские счета открываются коммерческими банками друг другу по взаимной договоренности. В Центральном банке РФ корреспондентские счета коммерческих банков открываются в обязательном порядке. Каждый банк имеет один корреспондентский счет в расчетном подразделении Центрального банка РФ. К расчетным подразделениям Банка России относятся головные расчетно‑кассовые центры и расчетно‑кассовые центры. Расчеты между банками могут проходить как через расчетную сеть Центрального банка РФ, так и на основе двух- или многосторонних корреспондентских отношений между коммерческими банками. Последние могут осуществлять эти отношения друг с другом и без открытия корреспондентских счетов, а через счет, который они ведут в третьем банке. В настоящее время в РФ существует параллельно несколько систем межбанковских расчетов, которые могут рассматриваться как основной инструмент используемой в расчетных системах технологии проведения платежей. 1. Платежная система Банка России, при которой межбанковские расчеты осуществляются в централизованном порядке – через его расчетную сеть. В соответствии с российским законодательством при получении лицензии на осуществление банковских операций каждый коммерческий банк открывает корреспондентский счет в Банке России. На нем хранятся свободные денежные резервы коммерческого банка. Расчеты ведутся через расчетно‑кассовые центры. 2. Системы межбанковских расчетов, основанные на установлении прямых корреспондентских отношений между коммерческими банками. 3. Клиринговые системы, в которых расчеты осуществляются независимыми клиринговыми центрами и расчетными палатами, т.е. небанковскими кредитными организациями. Между коммерческими банками и клиринговыми центрами устанавливаются корреспондентские отношения. Членами клиринговых центров, как правило, являются крупные банки, остальные банки могут осуществлять расчеты через банки‑участники. 4. Внутрибанковские расчетные системы, с помощью которых осуществляются расчеты между головными конторами банков и их филиалами. Эти системы включают технические, телекоммуникационные средства и организационные мероприятия, обеспечивающие возможность проведения расчетных операций между подразделениями кредитной организации с использованием счетов межфилиальных расчетов (счета МФР). Последние представляют собой счета филиалов, открываемые на балансах головной организации для учета взаимных расчетов. Платежная система Банка России носит централизованный характер (рис. 11). Остальные три относятся к децентрализованным системам. В платежных системах могут применяться различные технологии расчетов: 1. технологии, основанные на бумажных носителях. 2. электронные расчеты. При прямых корреспондентских отношениях между банками для осуществления большинства расчетных операций применяются технологии, основанные на электронных расчетах, посредством использования всевозможных средств банковских коммуникаций. Система расчетов через расчетную сеть Банка России в настоящее время является преобладающей в нашей стране, однако через нее можно осуществлять расчеты только в национальной валюте. Поэтому все операции, связанные с расчетами в иностранной валюте, производятся посредством децентрализованной системы межбанковских расчетов в основном по прямым корреспондентским счетам кредитных организаций. Для этого, как правило, применяют электронный способ, который позволяет коммерческим банкам ускорить расчеты между собой. Коммерческие банки на основе прямых корреспондентских отношений могут осуществлять также и межгосударственные расчеты через счета, открытые в коммерческих банках соответствующих государств. Такое право предоставляется банкам, получившим генеральную, или расширенную, лицензию.

Рисунок 11 - Структура платежной системы России Таблица 9 - Основные показатели развития платежной системы России

Тесты 1. Безналичные расчеты производятся юридическими и физическими лицами через …

2. Необходимой предпосылкой осуществления безналичных расчетов служит наличие у плательщика и получателя средств …

3. Банки и другие кредитные операции для проведения расчетов внутри страны открывают друг у друга … счета

4. Функция установления правил осуществления безналичных расчетов возлагается на …

5. Наиболее распространенным расчетным документом в России является в настоящее время …

6. Средства банков в ЦБ РФ учитываются на … счетах

7. Организациям, занимающимся коммерческой деятельностью, отрываются … счета.

8. Владелец счета - приказодатель при расчетах платежными поручениями является …

9. Банки осуществляют операции по счетам клиентов на основании …

10. Исполнителем платежного поручения является …

11. Разрешение банка осуществить операцию с применением банковской пластиковой карточки, называется …

12. Аккредитивом является …

13. Индоссамент позволяет осуществить …

14 Пластиковая карточка позволяет ее владельцу осуществлять расчеты только в пределах той суммы, которая находится на его карточном счете в банке называется …

15. Инкассо- это …

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-30; просмотров: 508; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.191.22 (0.085 с.) |