Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Изменение объема и издержек производства в краткосрочномпериоде. Закон убывающей отдачи. Предельный и средний продукт

Изменение фирмой объема и издержек производства зависят от возможностей изменения количества и структуры применяемых для изготовления продукции экономических ресурсов, которые во многом определяются типом рыночного периода. Прежде всего рассмотрим закономерности изменения объема и различных видов издержек производства в краткосрочном периоде. Краткосрочный период – отрезок времени, в течение которого фирма не может изменить общие размеры основного капитала: зданий, сооружений, машин, оборудования, используемых в производстве, т.е. производственные мощности остаются неизменными. Изменение объема производства и издержек в краткосрочном периоде связано с действием закона убывающей отдачи. Он действует только в краткосрочном периоде, когда к какому-либо постоянному ресурсу добавляются однородные единицы определенного переменного ресурса. Согласно закону убывающей отдачи (убывающей предельной производительности) при неизменных производственных мощностях и технологии, начиная с определенного момента, последовательное присоединение одинаковых единиц какого-либо переменного ресурса (например, труда) к постоянному (например, капиталу или земле) дает уменьшающийся предельный продукт в расчете на каждую дополнительную единицу переменного ресурса, т.е. его предельная производительность снижается. Предельный продукт и предельная производительность обозначаются и определяются одинаково. Предельный продукт (МР - marginal product) - это добавочный продукт, произведенный каждой дополнительной единицей переменного ресурса. Соответственно, предельная производительность (МР - marginal productivity) - это добавочная производительность каждой дополнительной единицы переменного ресурса. Предельный продукт (предельная производительность) определяется как изменение валового продукта в натуральном выражении (общего объема производства), связанное с привлечением дополнительной единицы переменного ресурса. Если в качестве переменного ресурса выступает труд, то МР можно определить следующим образом: МР =∆ ТР /∆ L = ∆ Q /∆ L, (12.3) где МР - предельный продукт (предельная производительность); ∆ TP (∆ Q) - изменение валового продукта в натуральном выражении (изменение общего объема производства);

∆ L - изменение переменного ресурса труда. При ∆ L = 1 формула приобретает следующий вид: МР =∆ ТР = ∆ Q. (12.4) Причина действия закона убывающей отдачи кроется в нарушении сбалансированности в производстве между постоянными и переменными факторами. Низкая эффективность при слабой загрузке оборудования может быть повышена за счет вовлечения в производство дополнительного переменного фактора, но лишь до определенного предела. Максимальная производительность оборудования ограничена его техническими параметрами, то есть неизбежно наступает момент, когда вовлечение в производство дополнительных единиц переменных факторов приведет к существенно большему росту затрат по сравнению с увеличением отдачи от привлечения этого фактора. Интенсивность действия закона обусловлена особенностями технологии и в каждом производстве различна.

Постоянные, переменные и валовые издержки. Средние издержки. Предельные издержки Как уже говорилось выше, все виды издержек фирмы в краткосрочном периоде делятся на постоянные и переменные. Постоянные издержки (FC - fixed cost) - такие издержки, величина которых остается постоянной при изменении объема выпуска продукции. Постоянные издержки неизменны при любом уровне производства. Фирма должна их нести даже в том случае, когда не производит продукцию. Переменные издержки (VC - variable cost) - это издержки, величина которых меняется при изменении объема выпуска продукции. Переменные издержки увеличиваются по мере роста объема производства. Валовые издержки (ТС - total cost) - это сумма постоянных и переменных издержек. При нулевом уровне выпуска продукции валовые издержки равны постоянным. По мере увеличения объема производства они увеличиваются в соответствии с ростом переменных издержек. От величины совокупных постоянных, совокупных переменных и валовых издержек зависят средние издержки фирмы. Средние издержки определяются в расчете на единицу выпущенной продукции. Они обычно используются для сравнения с ценой единицы продукции. В соответствии со структурой совокупных издержек фирмы различают средние постоянные (AFC - average fixed cost), средние переменные (AVC - average variable cost), средние валовые (АТС - average total cost) издержки. Они определяются следующим образом:

AFC= FC /Q; (12.5) AVC=VC/ Q; (12.6) ATC=TC / Q = AFC + AVC. (12.7) Одним из важных показателей являются предельные издержки. Предельные издержки (МС - marginal cost) - это добавочные издержки, связанные с производством каждой дополнительной единицы продукции. Другими словами, они характеризуют изменение валовых издержек, вызванное выпуском каждой дополнительной единицы продукции. Предельные издержки определяются следующим образом: МC =∆ TC/ ∆ Q = ∆ VC /∆ Q. (12.8) Динамика совокупных, средних и предельных издержек фирмы с использованием гипотетических данных приведена в таблице 12.1. Таблица 12.1 Динамика совокупных, предельных и средних издержек фирмы в краткосрочном периоде

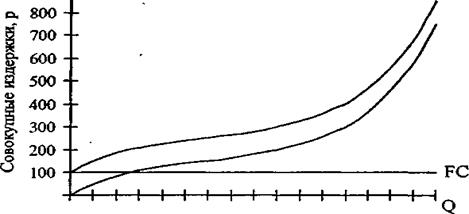

На основании данных таблицы построим графики постоянных, переменных и валовых (рис. 12.1), а также средних и предельных (рис. 12.2) издержек. График постоянных издержек FC представляет собой горизонтальную линию. Графики переменных VC и валовых ТС издержек имеют положительный наклон. При этом крутизна кривых VC и ТС сначала уменьшается, а затем в результате действия закона убывающей отдачи увеличивается.

График средних постоянных издержек AFC имеет отрицательный наклон. Кривые средних переменных издержек AVC, средних валовых издержек АТС и предельных издержек МС имеют дугообразную форму, т.е. сначала снижаются, достигают минимума, а затем приобретают возвышающийся вид. Обращает на себя внимание зависимость между графиками средних переменных AVC и предельных МС издержек, а также между кривыми средних валовых АТС и предельных МС издержек. Как видно на рис. 4.2, кривая МС пересекает кривые AVC и АТС в точках их минимума. Это вызвано тем, что пока предельные, или добавочные, издержки, связанные с производством каждой дополнительной единицы продукции, меньше средних переменных или средних валовых издержек, которые были до производства данной единицы, средние издержки снижаются. Однако, когда предельные издержки определенной единицы продукции превысят средние, которые были до ее изготовления, средние переменные и средние валовые издержки начинают увеличиваться. Следовательно, равенство предельных издержек со средними переменными и средними валовыми издержками (точки пересечения графика МС

с кривыми AVC и АТС) достигается при минимальном значении последних.

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

Рис. 12.2. Кривые средних и предельных издержек фирмы Между предельной производительностью и предельными издержками существует обратная зависимость. До тех пор пока предельная производительность переменного ресурса увеличивается, и закон убывающей отдачи не действует, предельные издержки снижаются. Когда предельная производительность достигает максимума, предельные издержки становятся минимальными. Затем, когда начинает действовать закон убывающей отдачи, и предельная производительность снижается, предельные издержки увеличиваются. Таким образом, кривая предельных издержек МС является зеркальным отражением кривой предельной производительности МР. Аналогичная взаимосвязь существует также между графиками средней производительности и средних переменных издержек.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-29; просмотров: 442; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.135.224 (0.009 с.) |