Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Оценка уровня прибыли коммерческого банка

В качестве основных приемов оценки уровня прибыли коммерческого банка можно выделить:

Целью структурного анализа является выявление основного источника прибыли и оценка его с точки зрения стабильности, сохранения в будущем и перспектив роста. В качестве примера можно привести следующую модель анализа (табл 5.4). Из данных табл. 5.4 видно, что прибыль банков А и Б формировалась в основном за счет стабильных источников дохода. Исключением являлся только 1995 г. у банка А. За три года прибыль банка А выросла со 145 млн руб. до 345 млн руб., или в 2,4 раза, в то время как у банка Б -только на 37% (с 415 млн руб. до 570 млн руб.). Однако нельзя считать, что банк А добился лучших результатов, так как рост прибыли в 1997 г, обеспечивался в основном за счет спекулятивных источников дохода. Банк А имел довольно большое "бремя", съедавшее до 6-11% процент- ===130=== ной маржи Относительная величина этого отрицательного разрыва между беспроцентным доходом и расходом у банка Б была меньше (1-4% процентной маржи), а в 1997 г. "бремя" было ликвидировано. Таблица 5.4 (млн руб)

Одним из основных приемов оценки уровня прибыльности коммерческого банка является анализ системы финансовых коэффициентов. Этот анализ заключается в следующем:

Система коэффициентов прибыльности включает следующие показатели:

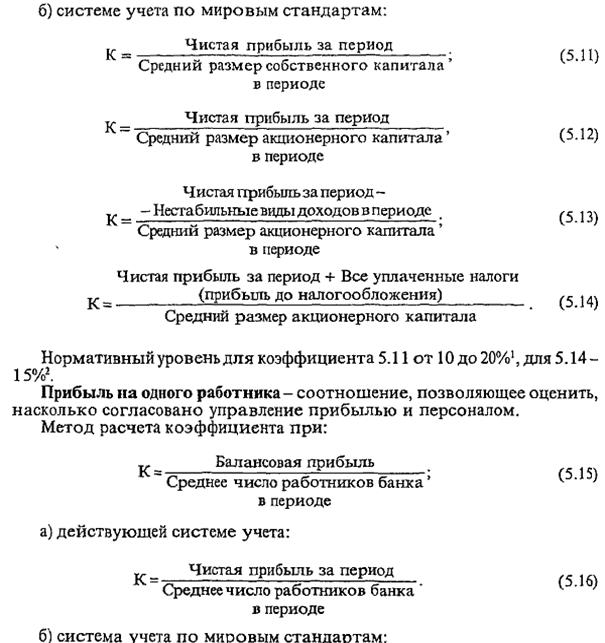

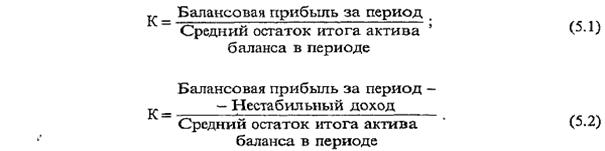

===131=== Методика расчета этих показателей зависит от принятой в стране системы учета и отчетности. В связи с этим рассмотрим варианты расчета перечисленных показателей, а также их экономическое содержание. Прибыль к активам является основным коэффициентом, позволяющим дать первую количественную оценку рентабельности банка. При действующей в России системе учета и отчетности методы расчета данного коэффициента могут быть следующие:

Различие между первым и вторым коэффициентом заключается в том, что прибыль очищается от нестабильных источников. Это имеет принципиальное значение, когда в дальнейшем оценивается динамика коэффициента. Рейтинг банка не может быть высоким, если рост коэффициентов прибыльности обеспечивается за счёт нестабильных источников. При зарубежных стандартах учета, как уже отмечалось, определяется чистая прибыль. В этом случае расчет аналогичных коэффициентов заключается в следующем:

При расчете коэффициентов на основе чистой прибыли можно использовать их нормативные значения, рекомендованные специалистами Мирового банка в результате обобщения банковского опыта. В частности, нормативный уровень коэффициента 5.3 должен колебаться от 1,15 до 0,35%, 5.4 - от 1,0 до 0,6%. ===132=== Прибыль до налогообложения к активам - соотношение, сопоставляемое с коэффициентом прибыль/активы для оценки менеджмента прибыли. Расчет коэффициента при:

Чем больше расхождение коэффициентов прибыль/активы и прибыль до налогообложения/активы (т.е. 5.1 и 5.5, 5.2 и 5.6 коэффициентов), тем хуже при прочих равных условиях управление прибылью. Прибыль к собственному капиталу. Собственный капитал - наиболее стабильная часть ресурсов коммерческого банка. Поэтому стабильность или рост прибыли на рубль собственного капитала в прошлые периоды гарантирует в определенной мере сохранение уровня рентабельности банка в будущем. Наконец, данный коэффициент интересует учредителей, акционеров или пайщиков, так как показывает эффективность их инвестиций. Методика расчета коэффициентов прибыльности собственного капитала при:

+++1 Налоги, отражаемые как затраты по дебету счета 970. ===133===

Основополагающим в системе коэффициентов прибыльности является показатель прибыль/активы. Фактическое значение этого показателя не является единственным критерием для оценки эффективности (рентабельности) функционирования банка. Это объясняется, во-первых! тем, что высокая прибыль сопряжена, как правило, с большим

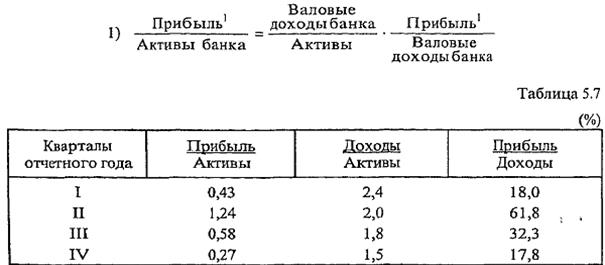

+++1См.: Валравен К.Д. Управление рисками коммерческого банка. ИЭР Мирового банка. - Вашингтон, 1992. - С. 75. ===134=== риском. Поэтому очень важно одновременно принимать во внимание степень защиты банка от риска. Во-вторых, принципиальное значение имеют те экономические явления, которые кроются за факторами, определяющими динамику названного коэффициента прибыльности. Для разъяснения первого положения рассмотрим оценку прибыльности коммерческого банка в американской системе КЭМЕЛ Основой оценки уровня прибыльности банка по системе КЭМЕЛ являются количественные и качественные параметры. Для количественной оценки прибыльности банков из многочисленных показателей уровня их доходов и прибыли избран коэффициент эффективности использования активов:

Нормативный уровень этого коэффициента устанавливается по группам банков, в основе выделения которых лежит объем активов. Все банки делятся на пять групп: I - активы менее 100 млн долл. II - от 100 до 300 млн долл. III - от 300 до 1000 млн долл. IV - от 1 до 5 млрд долл. V - свыше 5 млрд долл. По каждой из названных групп устанавливается средняя величина коэффициента эффективности использования активов на основе фактического уровня за 3 года. Для выявления наиболее и наименее прибыльных банков данной группы используется следующий подход. Он основывается на убывающем ряде фактических средних значений названного коэффициента за 3 года по банкам данной группы. Норматив прибыльности высшего рейтинга (5.1) соответствует средней величине самых высоких коэффициентов начала ряда, количество которых составляет 15% общего количества коэффициентов данной группы банков. Среднее значение следующих коэффициентов в количестве 50% является нормативным уровнем для удовлетворительного уровня (2); 20% - посредственного уровня (3) и 15% -предельного уровня (4). При убытках дается рейтинг 5 - неудовлетворительный. Иначе говоря, уровни, которые разделяют полученный перечень средних значений коэффициента эффективности использования активов на 15% наивысшего уровня, 50%удовлетворительного уровня, 20% -посредственного уровня и 15% предельного (низшего) уровня, используются для установления исходных пропорций. Использование исходных фактических значений коэффициента за три года уменьшает воздействие на стандарты прибыльности банка краткосрочного эффекта спада или роста доходов, связанных с динамикой хозяйства. Критерии прибыльности становятся более стабильными и менее подверженными циклическим колебаниям. ===135=== Таблица 5 5 Ориентиры прибыльности банка, используемые в системе банковского надзора США (%)

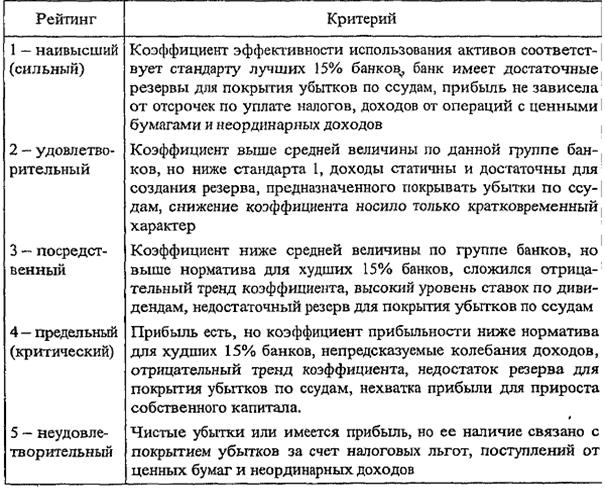

Представитель банковского надзора сравнивает значение коэффициента эффективности использования активов с нормативным уровнем, чтобы дать предварительную оценку рейтинга банка по его уровню прибыльности. Для окончательной оценки учитывается качество и структура доходов, степень защиты банка от риска В частности, в зависимости от того, как данная величина прибыли банка связана с недостаточным резервом для покрытия убытков по ссудам, подвержена воздействию доходов от ценных бумаг, отсрочек по уплате налогов, неординарных доходов, количественная оценка прибыльности банка может повышаться или понижаться. В соответствии с этим существует следующая шкала для определения рейтинга банка по уровню прибыльности (табл. 5.6)

Таким образом, метод оценки уровня прибыльности по системе КЭ-МЕЛ позволяет сделать следующие принципиальные выводы

Факторный анализ прибыли банка может производиться разными способами. Во-первых, основные факторы рентабельности банка вытекают из содержания числителя и знаменателя коэффициента прибыльности (прибыль к активам). Методом подстановки выявляется основной фактор, определивший динамику коэффициента, - изменение абсолютной ве- ===136=== Таблица 5.6

личины прибыли и активов. В зависимости от этого далее определяются основные повышающие или понижающие факторы размера прибыли или активов. В качестве основных факторов абсолютного размера прибыли банка можно выделить:

Во-вторых, приемом факторного анализа уровня прибыли банка является разложение коэффициентов прибыльности на сомножители. ===137=== В качестве примера возьмем два коэффициента:

Сравнение динамики трех коэффициентов в течение года показывает, что падение общего коэффициента прибыльности объяснялось в основном сокращением доходности активных операций банка. Это могло быть связано с изменением процентных ставок и уровня комиссионного вознаграждения, а также изменением доли активов, приносящих доход (доли работающих активов). Последнее характеризуется коэффициентом эффективности:

В свою очередь, коэффициент чистой прибыли к активам также раскладывается на два сомножителя, как это было показано в первом примере. В результате уравнение приобретает следующий вид: +++1 Балансовая, или чистая. ===138===

Соотношение чистой прибыли и собственного капитала, представленное в виде трех сомножителей, известно в мировой практике как формула Дюкона. Она показывает основные направления роста доходности инвесторов коммерческого банка и обеспечения стабильной рентабельности банка. Факторы роста доходности активов были указаны в первом примере. Рост доходной маржи зависит от уровня процентных ставок и комиссий, соотношения темпов роста доходов и расходов банка, стоимости ресурсов и т.д. Улучшение коэффициента левеража зависит от роста привлеченных ресурсов банка. При этом наиболее выгодно расширение депозитной базы банка, что обеспечивает относительную дешевизну ресурсов и меньшую зависимость банка от колебания процентных ставок на денежном рынке. ===139===

|

||||||||

|

|

Последнее изменение этой страницы: 2016-12-30; просмотров: 470; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.216.163 (0.015 с.) |

В связи с различиями между балансовой и чистой прибылью коэффициенты 5.1 и 5.3, атакже5.2 и 5.4 несопоставимы. Однако мы можем сравнивать коэффициенты 5.3 и 5.4. как и коэффициенты 5Л и 5.2, чтобы сделать реальные выводы на основе динамики значений коэффициентов.

В связи с различиями между балансовой и чистой прибылью коэффициенты 5.1 и 5.3, атакже5.2 и 5.4 несопоставимы. Однако мы можем сравнивать коэффициенты 5.3 и 5.4. как и коэффициенты 5Л и 5.2, чтобы сделать реальные выводы на основе динамики значений коэффициентов.