Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Бухгалтерский баланс, его строение и сод-е.

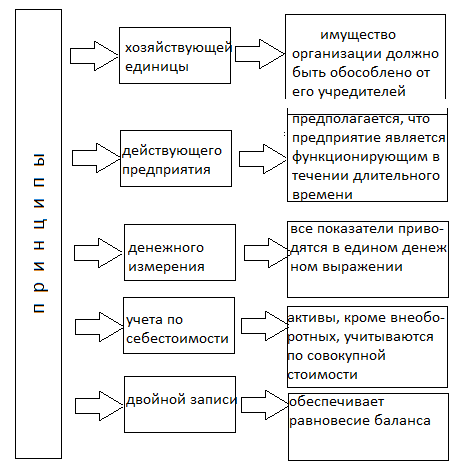

Рис. 11. Принципы баланса

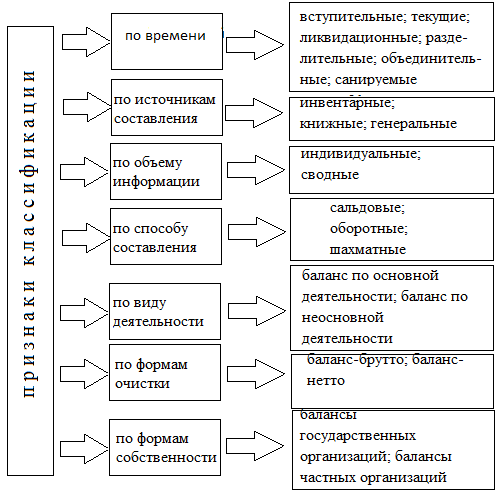

Для управления организацией необходимо располагать информацией о хозяйственных средствах, их составе и размещении, источниках образования и целевом назначении. Эти сведения находят отражение в бухгалтерском балансе. Бухгалтерский баланс является способом обобщенного отражения и экономической группировки хозяйственных средств в денежной оценке по виду и размещению и источникам образования на определенную дату. Баланс имеет форму таблицы, состоящей из двух частей — актива и пассива. Та часть баланса, в которой группируются хозяйственные средства по их составу и размещению, называется актив; та часть, где группируются средства по источникам образования и назначению, называется собственный капитал и обязательства (пассив). Актив и собственный капитал и обязательства баланса выражают одну и ту же совокупность средств организации, но в разных разрезах. Поэтому их итоги должны быть равны — это обязательное требование, предъявляемое к балансу. Оно основано на том, что каждая величина средств в активе баланса должна иметь равный по сумме источник в собственном капитале и обязательствах. Баланс делится на разделы и статьи. Каждая группа средств и их источников, указанная в балансе под своим наименованием и выраженная определенной суммой, называется статьей бухгалтерского баланса. В бухгалтерском балансе должно присутствовать обязательное равенство. Баланс является формой отчетности организации. Организации используют типовую форму бухгалтерского баланса, что обеспечивает единообразие в группировке средств и позволяет составлять сводные балансы. В зависимости от цели составления балансы классифицируют по ряду признаков (рис. 12). Вступительный баланс - первый баланс, составляемый в начале деятельности организации. В нем отражается капитал, с которого организация начинает свою деятельность. Текущие балансы составляют периодически в течение всего времени деятельности организации. Они подразделяются на начальные, промежуточные, заключительные. Начальный баланс формируют на начало, заключительный -на конец отчетного периода. Промежуточные балансы составляют в течение года.

Ликвидационные балансы составляют при ликвидации предприятия. Они также бывают вступительными, промежуточными и заключительными. Разделительные балансы составляют в период деления организации или передачи структурных подразделений другой организации. Объединительные балансы составляют при слиянии нескольких организаций в одну или в случае присоединения структурных подразделений к данной организации. Санируемые балансы применяются в тех случаях, когда предприятие находится на 'пороге банкротства.

Рис. 12. Виды балансов Книжные балансы составляют на основании только учетных записей без проведения инвентаризации. Генеральные балансы составляют на основании учетных данных и данных инвентаризации. Индивидуальные балансы отражают деятельность одной юридически самостоятельной организации, сводные -имеющей дочерние и зависимые общества.

|

|||||

|

|

Последнее изменение этой страницы: 2016-12-30; просмотров: 234; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.190.217.134 (0.004 с.) |

Бухгалтерский баланс формируется исходя из следующих основных принципов (рис. 11).

Бухгалтерский баланс формируется исходя из следующих основных принципов (рис. 11). Инвентарные балансы составляют только на основании описи хозяйственных средств организации при образовании новой организации на базе ранее существовавшей, изменении формы собственности и т.д.

Инвентарные балансы составляют только на основании описи хозяйственных средств организации при образовании новой организации на базе ранее существовавшей, изменении формы собственности и т.д.