Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Глава 1 теоретические аспекты анализа бухгалтерской (финансовой) отчетностиСтр 1 из 7Следующая ⇒

ВВЕДЕНИЕ

Бухгалтерская (финансовая) отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результате ее хозяйственной деятельности, которая составляется на основе данных бухгалтерского учета по установленным формам. Анализ финансовой отчетности выступает как инструмент для выявления проблем управления финансово-хозяйственной деятельностью, для выбора направлений инвестирования капитала и прогнозирования отдельных показателей. Регламентируется «Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», утвержденному приказом Министерства финансов РФ от 29 июля 1998 г. №34-н и Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденному приказом Минфина РФ от 6 июля 1999 г. №43-н. Целью анализа финансовой отчетности является получение ключевых параметров АО «Ульяновского патронного завода», дающих объективную и наиболее точную картину финансового состояния и финансовых результатов деятельности предприятия. Цель анализа достигается в результате решения определенного взаимосвязанного набора аналитических задач: · исследование теоретических аспектов анализа бухгалтерской (финансовой) отчетности; · провести анализ бухгалтерской (финансовой) отчетности на примере предприятия АО «Ульяновский патронный завод» · разработать методику по улучшению финансового положения АО «Ульяновский патронный завод» Объектом исследования курсовой работы является Акционерное общество «Ульяновский патронный завод». Предмет исследования – проведение анализа форм отчетности АО «Ульяновский патронный завод». Теоретической основой научной работы послужили труды отечественных авторов в области бухгалтерского учета и отчетности, налогообложения, экономического анализа, оценки активов, международных стандартов финансовой отчетности. Методологическую и информационную базу исследования составили законодательные и нормативные акты, инструктивные и методические материалы, годовые отчеты и данные бухгалтерской (финансовой) отчетности ООО «Росток».

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ

ГЛАВА 2 АНАЛИЗ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ НА ПРИМЕРЕ ПРЕДПРИЯТИЯ АО «Ульяновский патронный завод» ГЛАВА 3 МЕРОПРИЯТИЯ ПО УЛУЧШЕНИЮ ФИНАНСОВОГО ПОЛОЖЕНИЯ АО «Ульяновский патронный завод» Рекомендации по улучшению финансового состояния Таблица 3.1 - Анализ прибыльности текущей деятельности

Прибыльность характеризует компанию с точки зрения получения прибыли на вложенные в текущую деятельность средства. Прибыльность продаж показывает долю прибыли от продаж в выручке от реализации. На конец анализируемого периода прибыльность продаж составляет: 4,7 %. В течение анализируемого периода прибыльность продаж существенно не изменилась. Компания характеризуется стабильным показателем прибыльности продаж. Прибыльность всей деятельности показывает долю чистой прибыли в выручке от реализации. На конец анализируемого периода прибыльность всей деятельности составляет: 0,6%. В течение анализируемого периода прибыльность всей деятельности существенно не изменилась. Прибыльность всех затрат показывает, сколько прибыли от основной деятельности приходится на 1 денежную единицу общих текущих затрат. На конец анализируемого периода прибыльность затрат составляет: 4,9%. В течение анализируемого периода прибыльность затрат существенно не изменилась. Возможности компании по извлечению дополнительной прибыли за счет соотношения цен на реализуемую продукцию и цен на основное сырье, материалы характеризует ценовой коэффициент. Интерес представляет именно динамика коэффициента. В течение анализируемого периода ценовой коэффициент существенно не изменился и составил на конец анализируемого периода 30,4%.

Для характеристики возможных темпов роста прибыли компании при изменении объемов реализации рассчитывается производственный рычаг. На конец анализируемого периода производственный рычаг составляет: 100,0%. Это означает, что при изменении выручки от реализации на 1% прибыль компании измениться на 100,0%. Компания с высоким производственным рычагом - это компания, у которой в затратах преобладает доля постоянных затрат. В течение анализируемого периода производственный рычаг существенно не изменился. Точка безубыточности - минимально допустимый объем продаж, который покрывает все затраты на изготовление продукции, не принося при этом ни прибыли, ни убытков. На конец анализируемого периода точка безубыточности составляет 0 тыс. руб. За анализируемый период точка безубыточности существенно не изменилась. Изменения в структуре затрат в анализируемом периоде не произошло. Оценка устойчивости прибыли организации к падению объемов продаж более корректна на основании «запаса прочности». На конец анализируемого периода «запаса прочности» составляет 100,0%. «Запас прочности» отражает, на сколько процентов может быть снижен объем реализации продукции, чтобы обеспечить безубыточность работы организации. В течение анализируемого периода «запас прочности» существенно не изменился. Заключение

Основными источниками информации для анализа финансового состояния предприятия являются данные финансовой отчетности. Ведь для того, чтобы принять решение необходимо проанализировать обеспеченность финансовыми ресурсами, платежеспособность предприятия, его финансовые взаимоотношения с партнерами. Оценка этих показателей нужна для эффективного управления предприятием. С их помощью руководители осуществляют планирование своей деятельности. Финансовая отчетность является по существу «лицом» фирмы. Она представляет собой систему обобщенных показателей, которые характеризуют итоги финансово-хозяйственной деятельности предприятия. Главная цель производственного предприятия в современных условиях – получение максимальной прибыли, что невозможно без эффективного управления капиталом. Поиски резервов для увеличения прибыльности предприятия составляют основную задачу. Из анализа финансовых результатов деятельности предприятия уровень рентабельности по прибыли с дотациями в 2015 году по сравнению с 2013 годом увеличился на 321652тыс.руб (на 88,93%). Основной целью деятельности Общества является осуществление необходимых действий, направленных на укрепление обороноспособности государства и получение прибыли путем эффективного использования принадлежащего Обществу имущества в интересах самого Общества и акционеров. Исследования показали, что деятельность предприятия не может финансироваться за счет собственных средств. Баланс предприятия может считать ликвидным. Анализируя и оценивая финансовую устойчивость предприятия можно сказать, что на начало анализируемого периода предприятие имело неустойчивое финансовое состояние. Данный тип финансовой устойчивости свидетельствует о нарушении платежеспособности, возможности привлечения дополнительных источников и о вероятности улучшения ситуации. Запасы и затраты предприятия покрываются за счет собственных оборотных, долгосрочных и краткосрочных заемных источников. При этом недостаток собственных оборотных средств для покрытия запасов и затрат произошел за счёт недостатка собственных оборотных средств, а также предприятие испытывает недостаток суммы собственных оборотных средств и долгосрочных заёмных источников формирования запасов и затрат.

Для повышения прибыльности предприятия нужно обеспечить снижение себестоимости продукции с помощью экономии сырья, топлива, электроэнергии, а также снизить потери от браков и простоев. Организации для поддержания своего финансового состояния следует более оперативно реагировать на конъюнктуру рынка, вовремя изменять ценовую политику, ускорять оборачиваемость капитала за счет сокращения сверхнормативных запасов и периода инкассации дебиторской задолженности, что позволит увеличить прибыль, пополнить собственный оборотный капитал и достичь оптимальной финансовой структуры баланса.

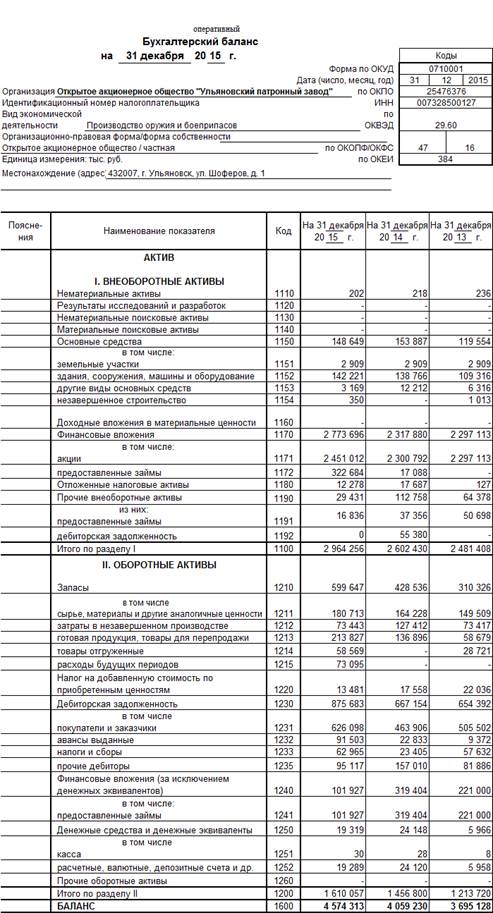

ПРИЛОЖЕНИЕ А

ПРИЛОЖЕНИЕ А

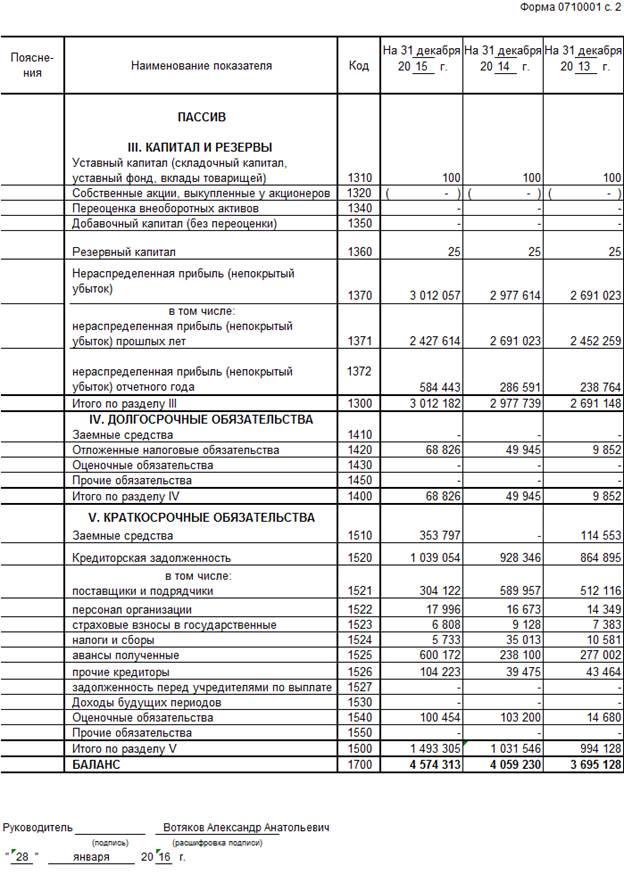

ПРИЛОЖЕНИЕ Б

ВВЕДЕНИЕ

Бухгалтерская (финансовая) отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результате ее хозяйственной деятельности, которая составляется на основе данных бухгалтерского учета по установленным формам. Анализ финансовой отчетности выступает как инструмент для выявления проблем управления финансово-хозяйственной деятельностью, для выбора направлений инвестирования капитала и прогнозирования отдельных показателей. Регламентируется «Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», утвержденному приказом Министерства финансов РФ от 29 июля 1998 г. №34-н и Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденному приказом Минфина РФ от 6 июля 1999 г. №43-н. Целью анализа финансовой отчетности является получение ключевых параметров АО «Ульяновского патронного завода», дающих объективную и наиболее точную картину финансового состояния и финансовых результатов деятельности предприятия. Цель анализа достигается в результате решения определенного взаимосвязанного набора аналитических задач: · исследование теоретических аспектов анализа бухгалтерской (финансовой) отчетности;

· провести анализ бухгалтерской (финансовой) отчетности на примере предприятия АО «Ульяновский патронный завод» · разработать методику по улучшению финансового положения АО «Ульяновский патронный завод» Объектом исследования курсовой работы является Акционерное общество «Ульяновский патронный завод». Предмет исследования – проведение анализа форм отчетности АО «Ульяновский патронный завод». Теоретической основой научной работы послужили труды отечественных авторов в области бухгалтерского учета и отчетности, налогообложения, экономического анализа, оценки активов, международных стандартов финансовой отчетности. Методологическую и информационную базу исследования составили законодательные и нормативные акты, инструктивные и методические материалы, годовые отчеты и данные бухгалтерской (финансовой) отчетности ООО «Росток».

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ

|

||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-30; просмотров: 1520; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.152.251 (0.015 с.) |