Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Основи класифікації рахунків та її значенняСтр 1 из 4Следующая ⇒

Тема 7. Класифікація та План рахунків бухгалтерського обліку 1. Основи класифікації рахунків бухгалтерського обліку, її значення. 2. Класифікація рахунків за економічним змістом. Рахунки ресурсів (активів). Рахунки зобов'язань і власного капіталу. План рахунків бухгалтерського обліку, принципи будови і значення. 3. Класифікація рахунків за призначенням і структурою. 4. Рахунки для відображення активів, зобов'язань, власного капіталу (основні). Рахунки, що регулюють оцінку активів, зобов'язань і власного капіталу (регулюючі). 5. Рахунки для відображення витрат і доходів діяльності (операційні). 6. Рахунки для відображення фінансових результатів (фінансово - результативні). 7. Рахунки забалансові. 8. План рахунків бухгалтерського обліку, принципи будови і значення. Основи класифікації рахунків та її значення Різнобічні завдання господарського керівництва та контролю потребують своєчасної і всебічної інформації про склад засобів підприємства і джерел їх формування, господарські процеси і фінансові результати діяльності. Це зумовлює необхідність використання в бухгалтерському обліку значної кількості різних за своїм змістом рахунків. Для більш глибокого та правильного розуміння і обгрунтованого використання в обліку рахунків необхідно знати їх економічний зміст, призначення та структуру, а це потребує науково обгрунтованої класифікації рахунків. Під класифікацією рахунків розуміють їх групування за певними однорідними ознаками. Класифікація рахунків допомагає вивченню змісту і будови рахунків. Знаючи загальні, найбільш суттєві і відмітні ознаки окремих груп рахунків, легше визначити, для чого призначений та як використовується той або інший рахунок у бухгалтерському обліку. Рахунки бухгалтерського обліку класифікують за двома основними ознаками: за економічним змістом та за призначенням і структурою. Класифікація рахунків за економічним змістом встановлює, що саме обліковується на даному рахунку, які конкретно об'єкти відображаються на ньому залежно від їх економічного змісту в процесі господарської діяльності. Ця класифікація дає можливість визначити систему рахунків, що підлягають використанню на підприємствах тієї або іншої галузі.

Класифікація рахунків за призначенням і структурою показує, для чого, для одержання якої інформації призначені ті або інші рахунки та яка їхня структура, тобто зміст дебету, кредиту і характер залишку. Однакові за структурою рахунки можуть відображати різні за економічним змістом господарські засоби і процеси. Обидві класифікації рахунків науково обґрунтовані, тісно взаємопов'язані і доповнюють одна одну.

Класифікація рахунків за економічним змістом

Класифікація рахунків за призначенням і структурою За призначенням і структурою рахунки бухгалтерського обліку групуються залежно від їх обліково-технічних якостей, тобто як саме обліковуються ті або інші засоби, їх джерела та господарські процеси на рахунках, що відображається на дебеті, кредиті рахунка, що характеризує залишок відповідного рахунка. Таке групування дозволяє визначити порядок обліку господарських операцій на рахунках, забезпечує чітку уяву про показники діяльності підприємства. Рахунки бухгалтерського обліку за призначенням і структурою поділяються на такі групи: рахунки основні, регулюючі, операційні, фінансово-результатні і забалансові. Рахунки основні Основні рахунки у бухгалтерському обліку використовуються для контролю за наявністю і змінами господарських засобів та джерел їх утворення. Вони називаються основними тому, що об'єкти, які на них обліковуються, тобто господарські засоби та їх джерела, є основою господарської діяльності, і в своїй сукупності характеризують майнове становище підприємства. Ці рахунки за своїми показниками (залишками) служать основою для складання бухгалтерського балансу. Основні рахунки поділяються на: матеріальні, грошові, власного капіталу і розрахункові. Матеріальні рахунки призначені для обліку наявності і руху (надходження, використання) матеріальних ресурсів підприємства. До них належать рахунки: "Основні засоби", "Нематеріальні активи", "Виробничі запаси", "Малоцінні і швидкозношувані предмети", "Готова продукція", "Товари" та ін. Спільним для цієї групи рахунків є те, що всі вони — активні. Сальдо, мають тільки дебетове, яке показує наявність (залишок) даного виду матеріальних цінностей на звітну дату. Обороти по дебету цих рахунків показують надходження (збільшення) матеріальних ресурсів, а обороти по кредиту — їх зменшення.

Схема матеріального рахунка

Облік матеріальних цінностей на аналітичних рахунках здійснюється не тільки у грошовому, а й у натуральних вимірниках. Облік матеріальних цінностей (надходження, видаток) по дебету і кредиту рахунків відображають в однаковій оцінці, що забезпечує реальність показників обліку і контроль за збереженням цінностей, які обліковуються на цих рахунках. Рахунки грошових коштів призначені для обліку і контролю за наявністю і рухом грошових коштів та грошових документів підприємства. До них належать рахунки: "Каса", "Рахунки в банках", "Інші кошти". Будова рахунків грошових коштів подібна до будови матеріальних рахунків: рахунки - активні, сальдо мають тільки дебетове; оборот по дебету показує збільшення грошових коштів, оборот по кредиту - їх зменшення.

Схема рахунка грошових коштів

Залишок матеріальних цінностей або грошових коштів, що показані в обліку на тому або іншому рахунку, можна завжди перевірити за допомогою інвентаризації. Рахунки власного капіталу призначені для обліку джерел власних господарських засобів (активів). Вони показують форми їх створення і цільове призначення, а також зміни в процесі діяльності. До цієї групи належать рахунки: "Статутний капітал", "Пайовий капітал", "Додатковий капітал", "Резервний капітал", "Цільове фінансування і цільові надходження" та ін. Всі зазначені рахунки - пасивні. Кредитове сальдо цих рахунків показує наявність відповідних джерел засобів; оборот по кредиту - виникнення або збільшення джерел, а оборот по дебету - їх зменшення. Регулюючі рахунки Регулюючі рахунки призначені для регулювання (уточнення) оцінки господарських засобів або джерел їх формування, які обліковуються на основних рахунках. Використовуються ці рахунки у тих випадках, коли по окремих об'єктах обліку необхідно одержати додаткову інформацію, потрібну для управління (наприклад, про первинну і залишкову вартість основних засобів). Регулюючими можуть бути як синтетичні рахунки, так і аналітичні, а також субрахунки. Проте науково обґрунтований принцип регулювання, який забезпечує потрібну для управління інформацію про об'єкти, що обліковуються, від цього не втрачає свого значення. Самостійного значення регулюючі рахунки не мають, тому кожен з них розглядається тільки разом з тим рахунком, який він регулює. Залежно від того, збільшують чи зменшують регулюючі рахунки залишок рахунка, що регулюється, вони поділяються на: доповнюючі, контрарні і контрарно-доповнюючі. Доповнюючі регулюючі рахунки завжди збільшують суму залишку рахунка, що регулюється. Застосовуються вони в тих випадках, коли матеріальні цінності на основних рахунках відображаються в оцінці, меншій від фактичної вартості їх придбання (заготівлі).

До доповнюючих регулюючих активних рахунків належить аналітичний рахунок "Транспортно-заготівельні витрати" (до рахунка "Виробничі запаси" та ін.). Рахунок "Транспортно-заготівельні витрати" застосовується у випадку, коли матеріальні цінності в аналітичному обліку відображаються за купівельною вартістю. Фактична ж собівартість придбання (заготівлі) матеріальних цінностей включає також і транспортно-заготівельні витрати (витрати на перевезення, навантажувально-розвантажувальні роботи, страхування вантажу тощо). Такі витрати обліковуються на окремому аналітичному рахунку "Транспортно-заготівельні витрати" (у складі рахунка "Виробничі запаси") з наступним розподілом між окремими видами придбаних матеріальних цінностей для включення до їх собівартості. У даному разі фактична собівартість придбаних (заготовлених) матеріальних цінностей визначається шляхом додавання до їх купівельної вартості суми транспортно-заготівельних витрат. Якщо, наприклад, купівельна вартість придбаних матеріалів становила 100 000 грн., а транспортно-заготівельні витрати, пов'язані з їх придбанням, - 18000 грн., то в бухгалтерському обліку показники, пов'язані з цими операціями, матимуть такий вигляд:

Таким чином, фактична собівартість придбаних матеріалів (118 000 грн.) складається з їх купівельної вартості (100 000) і транспортно-заготівельних витрат (18 000). Отже, доповнюючі регулюючі активні рахунки використовуються у тих випадках, коли господарські засоби на основних рахунках обліковуються в оцінці, меншій від фактичної собівартості їх придбання (заготівлі). Схема регулюючих доповнюючих активних рахунків

Пояснення: А - облікова ціна матеріальних цінностей; Б - сума, що доповнює цю оцінку; В - фактична собівартість матеріальних цінностей. З наведеної схеми видно, що залишок регулюючого доповнюючого активного рахунка показує, на яку суму має бути збільшена вартість матеріальних цінностей, що обліковується на активному основному рахунку.

Контрарні регулюючі рахунки, на відміну від доповнюючих, зменшують оцінку залишку активів або їх джерел, що обліковуються на відповідних основних рахунках (що регулюються). Вони поділяються на: контрактивні (тобто протипоставлені активним рахункам) і контрпасивні (тобто протипоставлені пасивним рахункам). Контрактивні регулюючі рахунки призначені для уточнення оцінки залишку на окремих рахунках матеріальних цінностей у тих випадках, коли ці цінності відображені в сумі, яка перевищує їх фактичну (реальну) вартість. Фактичну вартість обліковуваного об'єкта у цьому випадку визначають вирахуванням із суми його залишку суми, відображеної на пасивному (контрактивному) регулюючому рахунку. До регулюючих контрактивних рахунків (субрахунків) належать: - рахунок "Знос необоротних активів" (субрахунок "Знос основних засобів", "Знос інших необоротних матеріальних активів", "Знос нематеріальних активів") відповідно до рахунків: "Основні засоби", "Інші необоротні матеріальні активи", "Нематеріальні активи"; - субрахунок "Торгова націнка" до субрахунка "Товари в торгівлі" (рахунка "Товари"); - рахунок "Резерв сумнівних боргів" - до рахунка "Розрахунки з покупцями і замовниками". Розглянемо порядок застосування регулюючих контрактивних рахунків (субрахунків) на прикладі субрахунка "Знос основних засобів", який ведеться до рахунка "Основні засоби". Необхідність використання регулюючого субрахунки "Знос основних засобів" зумовлена тим, що на рахунку "Основні засоби" згідно зі встановленим порядком засоби праці (основні засоби) обліковуються за їх первинною вартістю (тобто вартістю будівництва, придбання або виготовлення, яку об'єкти мали при введенні в експлуатацію). В процесі використання, як відомо, основні засоби поступово зношуються (фізично, морально). Отже, в результаті зносу первинна вартість основних засобів також поступово зменшується. Проте зменшення цієї вартості на рахунку "Основні засоби" не відображається. Нарахування зносу основних засобів відображається на кредиті пасивного регулюючого (контрактивного) субрахунка "Знос основних засобів" з одночасним включенням суми зносу в затрати виробництва або обігу (дебет рахунків "Виробництво" та ін.). Таким чином, в бухгалтерському обліку на дебеті активного рахунка "Основні засоби" відображається первинна вартість основних засобів, а на кредиті регулюючого до нього пасивного рахунка "Знос основних засобів" - сума нарахованого зносу. Щоб визначити залишкову (реальну) вартість основних засобів на звітну дату, треба з їх первинної вартості (дебетове сальдо рахунка "Основні засоби") вирахувати суму нарахованого зносу на цю дату (кредитове сальдо субрахунка "Знос основних засобів").

Приклад. Первинна вартість основних засобів на звітну дату - 200 000 грн., сума нарахованого зносу - 30 000 грн. У бухгалтерському обліку ці дані будуть відображені так:

З наведеного прикладу видно, що залишкова вартість основних засобів на звітну дату дорівнює сумі 170 000 грн. (200 000 - 30 000). Таким чином, регулюючий субрахунок "Знос основних засобів" дає змогу здійснювати облік основних засобів на рахунку "Основні засоби" за первинною вартістю і мати інформацію про їх залишкову вартість. Обидві оцінки основних засобів потрібні для управління діяльністю підприємства. Так, облік основних засобів за первинною вартістю потрібен для контролю за їх збереженням, для нарахування амортизації, визначення фондовіддачі тощо. Інформація про залишкову вартість основних засобів потрібна як показник реальної цінності на звітну дату. Аналогічну функцію виконують також субрахунки "Знос інших необоротних матеріальних активів" (до рахунка "Інші необоротні матеріальні активи") і "Знос нематеріальних активів" (до рахунка "Нематеріальні активи"). Субрахунок "Торгова націнка" торговими підприємствами використовується у тому випадку, коли облік товарів на субрахунку "Товари в торгівлі" (роздрібні торгові підприємства) ведеться за продажними цінами. Для визначення купівельної (реальної) вартості залишку товарів на звітну дату з їх вартості за продажними цінами (дебетове сальдо субрахунка "Товари в торгівлі") вираховують суму торгової націнки (кредитове сальдо регулюючого субрахунка "Торгова націнка"). В бухгалтерському обліку такі дані матимуть вигляд:

З наведеного прикладу видно, що вартість товарів за продажними цінами - 100 000 грн., сума торгової націнки на товари - 30 000 грн. Щоб визначити купівельну вартість залишку товарів на звітну дату, треба з їх вартості за продажними цінами (100 000 грн.) вирахувати суму торгової націнки (30 000 грн.). Отже, купівельна вартість товарів у даному прикладі становить 70 000 грн. (100 000 - 30 000 грн.). Регулюючий рахунок "Резерв сумнівних боргів" призначений для уточнення суми дебіторської заборгованості покупців і замовників, що відображається на рахунку "Розрахунки з покупцями і замовниками". При складанні балансу сума, відображена на статті "Дебіторська заборгованість за товари, роботи і послуги", до підсумку балансу включається за чистою реалізаційною вартістю, яка визначається шляхом вирахування із суми дебіторської заборгованості суми резерву сумнівних боргів. Виходячи з розглянутих прикладів, схему регулюючих контрактивних рахунків можна зобразити так:

Операційні рахунки Операційні рахунки призначені для обліку витрат, доходів і результатів діяльності підприємства. Ці рахунки мають велике значення, оскільки забезпечують інформацію про витрати і доходи по операційній діяльності та визначення фінансових результатів від цієї діяльності. На відміну від матеріального, на операційному рахунку відображається рух не одного, а всіх видів ресурсів, що беруть участь у здійсненні того або іншого господарського процесу. За призначенням і структурою операційні рахунки поділяються на групи: збірно-розподільчі, бюджетно-розподільчі, калькуляційні, номінальні, порівняльні. Збірно-розподільчі рахунки призначені для обліку (попереднього збирання) накладних витрат, пов'язаних з організацією, обслуговуванням, управлінням цехами та іншими виробничими підрозділами основного і допоміжного виробництв з метою наступного розподілу їх між відповідними об'єктами. Необхідність використання збірно-розподільчих рахунків зумовлена тим, що зазначені витрати в момент їх здійснення неможливо прямо віднести на ті або інші об'єкти (наприклад, витрати по обслуговуванню виробництва й управлінню та ін.). Тому такі витрати протягом звітного періоду попередньо відображають (збирають) на дебеті збірно-розподільчих рахунків, а наприкінці місяця списують з кредиту цих рахунків на дебет рахунка "Виробництво" і розподіляють між об'єктами калькулювання пропорційно встановленому базису. За допомогою цих рахунків, крім того, здійснюється контроль за відповідністю фактичних витрат затвердженому кошторису, дотриманням норм витрат. Після списання облічених затрат збірно-розпо-дільчі рахунки закриваються, залишку не мають, а тому в балансі не відображаються. До збірно-розподільчих належить, зокрема, рахунок "Загальновиробничі витрати", спосіб використання і будова якого були детально розглянуті в главі 5.4. Отже, будову збірно-розподільчих рахунків схематично можна відобразити так:

Схема збірно-розподільчих рахунків

Бюджетно-розподільчі рахунки використовуються для розмежування витрат і доходів між суміжними звітними періодами (місяцями, кварталами, роками) з метою рівномірного включення у затрати виробництва (обігу) або відображення в обліку одержаних доходів. Використання цих рахунків дає змогу визначити витрати і доходи саме того періоду, якого вони стосуються, незалежно від часу фактичного витрачання коштів або отримання доходів. Бюджетно-розподільчі рахунки можуть бути активними і пасивними. До активних належить рахунок "Витрати майбутніх періодів", до пасивних - "Доходи майбутніх періодів". Рахунок "Витрати майбутніх періодів" призначений для обліку витрат, фактично здійснених у звітному або попередніх звітних періодах, але які піддягають віднесенню на витрати майбутніх періодів. До них належать, наприклад, витрати на освоєння нових видів продукції, сплачена наперед орендна плата за взяті в оренду основні засоби, суми передплати періодичних видань та ін. Всі ці витрати в момент їх здійснення відображають на дебеті рахунка "Витрати майбутніх періодів". З кредиту цього рахунка облічені витрати поступово, рівними сумами списують на відповідні рахунки витрат (виробництво, загальновиробничі, адміністративні витрати, витрати на збут тощо), до яких вони належать. Залишок рахунка "Витрати майбутніх періодів" може бути тільки дебетовим і показує суму витрат, що підлягають списанню в наступні звітні періоди. Схема рахунка "Витрати майбутніх періодів"

Призначення і будову рахунка "Витрати майбутніх періодів" розглянемо на такому прикладі. У попередньому році підприємством з поточного рахунка перераховано за перший квартал звітного року на передплату періодичних видань (нормативно-довідкову літературу) в сумі 600 грн. У поточному році сума передплати (1/3) щомісячно протягом кварталу списана на адміністративні витрати. В бухгалтерському обліку ці записи матимуть такий вигляд:

Рахунок "Доходи майбутніх періодів" призначений для обліку доходів, одержаних у поточному періоді або попередніх звітних періодах, але які належать до наступних звітних періодів (наприклад, орендна плата, отримана від орендарів авансом в рахунок платежів майбутніх періодів, тощо). На кредиті цього рахунка в кореспонденції з дебетом рахунків по обліку грошових коштів (рахунки "Каса", "Рахунки в банках" тощо) відображають суми одержаних доходів, що відносяться до майбутніх періодів, а на дебеті - зарахування суми доходів з настанням тих періодів, до яких вони належать, на відповідні рахунки обліку доходів звітного періоду (рах. "Доходи від реалізації", "Інші доходи"). Сальдо цього рахунка може бути тільки кредитовим і показує суму доходів, які належать до майбутніх періодів. Схема рахунка "Доходи майбутніх періодів"

Призначення і будову рахунка "Доходи майбутніх періодів" розглянемо на такому прикладі. На поточний рахунок у звітному місяці зарахована одержана від орендарів орендна плата за здані їм в оренду основні засоби в рахунок платежів за майбутні три квартали в сумі 90 000 грн. В міру настання тих періодів (кварталів) ця сума у розмірі 1/3 одержаної суми списана на операційні доходи підприємства. У бухгалтерському обліку ці операції матимуть такий вигляд:

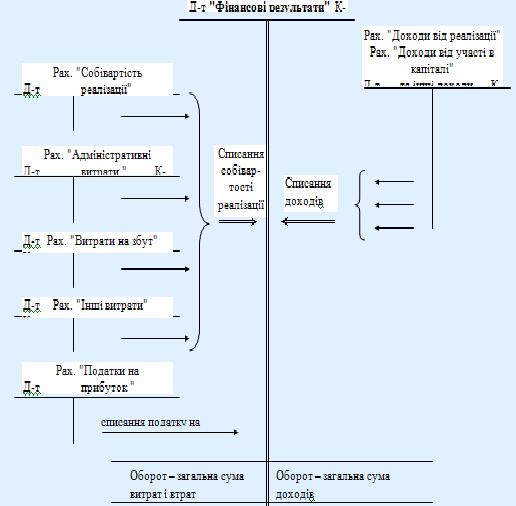

З прикладу видно, що бюджетно-розподільчий рахунок "Доходи майбутніх періодів" забезпечує віднесення одержаних доходів на операційні доходи саме тих звітних періодів, до яких вони належать. Калькуляційні рахунки. Калькуляційні рахунки призначені для обліку сукупності витрат, пов'язаних з виробничим процесом, і визначення фактичної собівартості виготовленої продукції (виконаних робіт, наданих послуг). Оскільки за даними цих рахунків складають калькуляцію (визначають собівартість), то самі рахунки одержали назву калькуляційних. Якість складання калькуляції значною мірою залежить від правильності обліку виробничих затрат на калькуляційних рахунках. До калькуляційних належать рахунки: "Виробництво", "Капітальні інвестиції" (субрахунки "Капітальне будівництво", "Придбання (виготовлення) основних засобів", "Формування основного стада" тощо). На дебеті калькуляційних рахунків відображають всі затрати, пов'язані з виробництвом продукції (виконанням робіт, послуг), а з кредиту цих рахунків списують фактичну собівартість випущеної із виробництва продукції (виконаних робіт, наданих послуг). Сальдо (дебетове) калькуляційних рахунків показує затрати у незавершене виробництво.

Схема рахунка

Загальна схема обліку витрат і доходів основної діяльності підприємства виробничої сфери наведена нижче. До порівняльних належить також рахунок "Брак у виробництві", на дебеті якого відображають собівартість забракова-ної продукції (деталей, вузлів, робіт), а також витрати на виправлення браку (якщо брак виправний), а на кредиті - суми, що відносяться на зменшення втрат від браку (вартість відходів, одержаних від бракованої продукції, утримання із заробітку винуватців браку, сума відшкодувань, одержаних від постачальників недоброякісних матеріалів, які спричинили брак продукції, тощо). Шляхом порівняння дебетового і кредитового оборотів на рахунку "Брак у виробництві" визначають невідшкодовані втрати від браку, які списують на дебеті рахунка "Виробництво" і включають до собівартості продукції (робіт, послуг), по якій було допущено брак.

Забалансові рахунки Забалансові рахунки призначені для обліку активів, які не належать даному підприємству, але тимчасово перебувають у його користуванні або на зберіганні. До них належать орендовані необоротні активи, активи на відповідальному зберіганні, списані активи, гарантії та забезпечення надані і отримані та ін. Всі ці активи обліковуються на балансі тих господарств, яким вони належать. Підприємство, яке прийняло ці активи в тимчасове користування або на зберігання, обліковує їх на за-балансових рахунках. При складанні балансу залишки цих рахунків показують за підсумком балансу. Інакше при зведенні балансів окремих підприємств по галузях або всьому народному господарству ці активи були б враховані двічі: один раз на балансі того господарства, якому вони належать, а другий - на балансі господарства, де вони тимчасово перебувають. Це призвело б до перебільшення справжньої величини засобів у народному господарстві. На забалансових рахунках обліковують, крім того, бланки суворого обліку (чекові книжки, акції, векселі тощо), умовні права і зобов'язання (застави, гарантії, зобов'язання тощо), списану на збитки заборгованість неплатоспроможних дебіторів (для спостереження за можливістю її відшкодування винними особами протягом трьох років) та інші об'єкти, які не вимагають подвійного запису. До групи забалансових належать рахунки: "Орендовані необоротні активи", "Активи на відповідальному зберіганні", "Контрактні зобов'язання", "Гарантії та забезпечення одержані", "Списані активи", "Обладнання, прийняте для монтажу", "Бланки суворого обліку" та ін. Відмітною особливістю забалансових рахунків є те, що вони не кореспондують ні між: собою, ні з балансовими рахунками, правило подвійного запису на них не поширюється; господарські операції на забалансових рахунках відображаються одинарним записом: тільки по дебету або тільки по кредиту відповідного рахунка. Тобто, при прийнятті об'єкта на облік забалансовий рахунок тільки дебетується (без кредитування іншого рахунка), а при списанні - кредитується (без кореспонденції з дебетом іншого рахунка). Наприклад, при прийнятті основних засобів в оренду орендар робить запис тільки на дебеті рахунка "Орендовані необоротні активи", а при поверненні їх орендодавцю - тільки на кредиті цього рахунка. Схема забалансових рахунків

Загальна схема класифікації рахунків за призначенням і структурою наведена нижче. План рахунків бухгалтерського обліку, принципи його будови і значення

Важливе значення для одержання різнобічної інформації, необхідної для управління і контролю, має застосування науково обґрунтованого плану рахунків. Під планом рахунків розуміють систематизований перелік рахунків, який визначає організацію всієї системи бухгалтерського обліку на підприємствах, в організаціях і установах з метою одержання інформації, необхідної для управління і контролю. Відповідно до постанови Кабінету Міністрів України "Про затвердження програми реформування системи бухгалтерського обліку із застосуванням міжнародних стандартів" Міністерством фінансів України розроблений і затверджений (наказом від 30.11.99 № 291) План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій. Він є обов'язковим для всіх підприємств і організацій України (крім банків і бюджетних установ). Рахунки в Плані за економічним змістом згруповані у дев'ять класів: 1 "Необоротні активи", 2 "Запаси", 3 "Грошові кошти, розрахунки та інші активи", 4 "Власний капітал і забезпечення зобов'язань", 5 "Довгострокові зобов'язання", 6 "Поточні зобов'язання", 7 "Доходи і результати діяльності", 8 "Витрати за елементами", 9 "Витрати діяльності". В окремий клас (нульовий) виділено забалансові рахунки. Структура Плану рахунків зорієнтована на потреби складання фінансової звітності. Тому в Плані розмежовано балансові рахунки, які об'єднані в класи з розділами активу (1, 2 і З класи), пасиву балансу (4, 5, 6 класи) і номінальні рахунки, призначені для обліку затрат, доходів і фінансових результатів діяльності підприємства (7, 8 і 9 класи). Таким чином, показники розділів балансу заповнюються за даними рахунків 1-6 класів, а показники Звіту про фінансові результати - за даними рахунків 7 - 9 класів. До синтетичних рахунків, які потребують більшої деталізації об'єктів, що обліковуються, Планом рахунків передбачені субрахунки, які визначають напрямки подальшої деталізації обліку, показують, в якому розрізі треба групувати показники рахунків аналітичного обліку в межах того або іншого синтетичного рахунка, щоб мати інформацію, необхідну для управління, складання балансу та інших форм звітності. Кожному синтетичному рахунку і субрахунку, крім назви, присвоєно номер (код), тобто умовне цифрове позначення. Використання кодів рахунків значно прискорює і скорочує облікову роботу, а також є необхідною умовою при автоматизованому опрацюванні облікової інформації на обчислювальних машинах. У Плані рахунків використано децимальну систему нумерації (кодування) рахунків. Це значить, що максимально можлива кількість синтетичних рахунків в Плані - не більше 99, а кількість субрахунків до відповідних синтетичних рахунків - не більше 9. За кожним класом закріплено певну серію номерів (кодів) рахунків з урахуванням деякого резерву вільних номерів (на випадок, якщо виникне потреба в додаткових синтетичних рахунках). Тема 7. Класифікація та План рахунків бухгалтерського обліку 1. Основи класифікації рахунків бухгалтерського обліку, її значення. 2. Класифікація рахунків за економічним змістом. Рахунки ресурсів (активів). Рахунки зобов'язань і власного капіталу. План рахунків бухгалтерського обліку, принципи будови і значення. 3. Класифікація рахунків за призначенням і структурою. 4. Рахунки для відображення активів, зобов'язань, власного капіталу (основні). Рахунки, що регулюють оцінку активів, зобов'язань і власного капіталу (регулюючі). 5. Рахунки для відображення витрат і доходів діяльності (операційні). 6. Рахунки для відображення фінансових результатів (фінансово - результативні). 7. Рахунки забалансові. 8. План рахунків бухгалтерського обліку, принципи будови і значення. Основи класифікації рахунків та її значення Різнобічні завдання господарського керівництва та контролю потребують своєчасної і всебічної інформації про склад засобів підприємства і джерел їх формування, господарські процеси і фінансові результати діяльності. Це зумовлює необхідність використання в бухгалтерському обліку значної кількості різних за своїм змістом рахунків. Для більш глибокого та правильного розуміння і обгрунтованого використання в обліку рахунків необхідно знати їх економічний зміст, призначення та структуру, а це потребує науково обгрунтованої класифікації рахунків. Під класифікацією рахунків розуміють їх групування за певними однорідними ознаками. Класифікація рахунків допомагає вивченню змісту і будови рахунків. Знаючи загальні, найбільш суттєві і відмітні ознаки окремих груп рахунків, легше визначити, для чого призначений та як використовується той або інший рахунок у бухгалтерському обліку. Рахунки бухгалтерського обліку класифікують за двома основними ознаками: за економічним змістом та за призначенням і структурою. Класифікація рахунків за економічним змістом встановлює, що саме обліковується на даному рахунку, які конкретно об'єкти відображаються на ньому залежно від їх економічного змісту в процесі господарської діяльності. Ця класифікація дає можливість визначити систему рахунків, що підлягають використанню на підприємствах тієї або іншої галузі. Класифікація рахунків за призначенням і структурою показує, для чого, для одержання якої інформації призначені ті або інші рахунки та яка їхня структура, тобто зміст дебету, кредиту і характер залишку. Однакові за структурою рахунки можуть відображати різні за економічним змістом господарські засоби і процеси. Обидві класифікації рахунків науково обґрунтовані, тісно взаємопов'язані і доповнюють одна одну.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-30; просмотров: 1168; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.108.9 (0.101 с.) |