Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 8. Основные подходы к оценке объектов недвижимости

План 8.1. Затратный подход 8.2. Сравнительный подход 8.3. Доходный подход 8.4. Этапы оценки

В Украине используется классификация методов оценки недвижимости, в соответствии с которой различают три основных подхода к оценке стоимости объектов недвижимости: затратный, доходный и сравнительный. На их основе определяются различные виды стоимости объекта - рыночная, инвестиционная, восстановительная, стоимость замещения и т. д. Методы оценки зависят от принятого подхода. Сравнительный подход предпочтителен для массовой оценки объектов недвижимости, так как этот подход дает нам весьма точные результаты при определении стоимости. Для объектов коммерческой недвижимости главным является доходный подход. Затратный подход характерен для объектов нового строительства. Затратный подход Затратный подход предусматривает оценку полного воспроизводства или стоимости полного замещения оцениваемого объекта недвижимости за вычетом стоимости физического, морального и экономического износа. К полученной величине добавляют рыночную стоимость земельного участка как незастроенного. Важным и сложным моментом затратного подхода является определение износа. Износ - это утрата полезности и стоимости объекта недвижимости независимо от причин, ее вызвавших. При затратном подходе к оценке объектов недвижимости используются следующие методы оценки: - балансовой стоимости; - восстановительной стоимости; - замещения. Метод балансовой стоимости (МБС) используется для определения оценочной стоимости объекта недвижимости, например, имущественного комплекса предприятия, исключительно на данных его баланса. В состав оцениваемого имущества предприятия включаются основные средства и вложения, запасы и затраты, денежные средства и прочие финансовые активы. При этом для объектов недвижимости: - определение стоимости основных средств осуществляется по остаточной стоимости, исчисленной по данным бухгалтерского учета на момент оценки исходя из норм амортизации основных средств; - объекты незавершенного строительства и неустановленное оборудование оцениваются по балансовой стоимости. Метод восстановительной стоимости (МВС), так же как и метод балансовой стоимости, является затратным, ориентированным на объемы ранее произведенных затрат на создание объекта оценки. Однако при его применении удается преодолеть некоторые недостатки, связанные с оценками МБС.

Оценка по схеме МВС включает прямой пересчет всех видов затрат на воссоздание объекта. При этом учитываются текущий уровень цен и сложившиеся на данный момент экономические условия. Принимаются в расчет также затраты, связанные с подготовкой персонала. Практически при применении МВС производятся полные сметно-финансовые расчеты проекта строительства и обеспечения хозяйственной деятельности вновь создаваемого объекта, функционально и параметрически одинакового с оцениваемым объектом. Таким образом, расчет по схеме МВС непосредственно «восстанавливает» данный объект и определяет стоимость такого восстановления. Метод замещения (МЗ) по своему содержанию идентичен представленному выше МВС. Различие состоит в том, что в методах замещения воссоздаваемый объект при проведении сметно-финансовых расчетов принимается адекватным оцениваемому объекту только по своему функциональному назначению и основным функциональным параметрам. Таким образом, если в методах восстановительной стоимости мы ведем стоимостные вычисления для полных копий объектов оценки, то в методах замещения мы работаем с замещающими их функциональными копиями. Затратный подход предусматривает следующий алгоритм расчетов. Общая стоимость объекта недвижимости = Определение восстановительной стоимости – Расчет всех видов износа объекта недвижимости + Рыночная стоимость земельного участка. 1. Основные методы определения восстановительной стоимости (стоимости замещения) объекта недвижимости: - стоимостной метод предполагает использование данных проектно-сметной документации и применение системы директивных корректирующих коэффициентов пересчета (дефляторов) от цен 1984 г. к текущим ценам, рекомендованным региональными центрами по ценообразованию в строительстве; - ресурсный метод оценки основан на определении объемов или массы основных элементов зданий и сооружений, расхода строительных материалов, расчете стоимости этих материалов (или элементов конструкций) в текущих региональных рыночных ценах с последующим добавлением стоимости оплаты труда, эксплуатации машин и механизмов, прочих работ и затрат;

- модульный метод оценки стоимости заключается в расчленении всего объема строительно-монтажных работ на крупные разделы (модули): земляные работы, фундаменты, стены, перекрытия, кровля и т. д. Модульный метод целесообразно использовать для приближенной оценки при недостатке исходной информации; метод сравнительной единицы (метод удельной стоимости), при котором скорректированная стоимость единицы измерения умножается на количество единиц оцениваемого объекта. Это наиболее простой способ; - метод разбивки по компонентам основан на определении компонентов объекта недвижимости и умножении их на укрупненные стоимостные показатели. В качестве компонентов могут выступать: фундамент, стены и перегородки, перекрытия (покрытия), кровля, полы, проемы, отделочные работы, инженерное оборудование, оплата труда. Укрупненные показатели могут рассчитываться на 1 м3, 1 м2, 1 пог. м, 1 нормо-ч и т. д.; - метод количественного обследования заключается в составлении пообъектных и сводных смет строительства оцениваемого объекта как вновь возводимого, т. е. как если бы он строился вновь; - смета для оцениваемого объекта составляется с использованием единых норм и расценок, индексов цен на строительно-монтажные работы, СНиПов и иной необходимой в таких случаях документации. 2. Определение износа объекта недвижимости. В оценочной деятельности при использовании затратного подхода износ принимается как основной фактор, влияющий на стоимость объекта недвижимости. 3. Добавление стоимости земли к стоимости замещения. Данная операция является чисто математической, основанной на сложении стоимости земли со стоимостью замещения с учетом износа для получения суммарной стоимости объекта. Оценка рыночной стоимости участка, на котором находится объект недвижимости, включает обследование: - прав собственности на земельный участок; - физических характеристик земельного участка; - данных о взаимосвязи земельного участка с окружающей средой; - экономических факторов, характеризующих оцениваемый участок. Источниками этой информации могут быть городские, районные земельные комитеты и органы, регистрирующие сделки с земельными участками; ипотечные кредитные организации, оценочные и риэлтерские фирмы, специализирующиеся на сделках с земельными участками. При оценке объектов недвижимости с позиции затратного подхода во главу угла ставится совокупность всех материальных затрат, необходимых для строительства объекта, аналогичного оцениваемому. Этот подход имеет наибольший вес при определении стоимости уникальных объектов, а также объектов с ограниченным рынком. Сравнительный подход Сравнительный подход основан на анализе рыночных продаж и используется для оценки большинства объектов недвижимости в рыночной экономике. Он базируется на легкодоступной для оценщика рыночной информации и позволяет получить простое, логически обоснованное суждение о цене объекта недвижимости. Этот подход основан на принципе замещения, который гласит: при наличии нескольких товаров или услуг схожей пригодности тот из них, который имеет самую низкую цену, пользуется наибольшим спросом и имеет самое широкое распространение.

Цены индивидуальных продаж часто отличаются от рыночной нормы цен из-за мотивации участников сделки, условий их осведомленности и/или условий сделки. Однако в подавляющем большинстве случаев цены индивидуальных сделок имеют тенденцию отражать направление развития рынка. Когда имеется информация по достаточному количеству сопоставимых продаж и предложений на продажу для данного рынка, то легко определить ценовые тенденции, служащие лучшим индикатором рыночной стоимости объектов недвижимости. Подход с точки зрения сопоставимых продаж – в целом наиболее предпочтительный метод оценки рыночной стоимости объектов недвижимости. Оценки, базирующиеся на применении подходов по затратам и доходу имеют большую вероятность ошибки. Метод сравнения (МС) является классическим методом и базируется на прямом использовании имеющейся ценовой информации о ранее проведенных таких же сделках с объектами недвижимости, подобными тому, что предназначен для оценивания, и в подобных условиях. Идея метода сравнения состоит в том, чтобы на секторах рынка недвижимости собирать статистику сделок, систематизировать ее и обеспечивать подбор аналогов. Тогда искомая оценка объекта – это цена продажи (ставка аренды) идентичных объектов на рынке в идентичных условиях сделки и в ближайшее время. А качество оценки зависит от полноты и достоверности обеспечения оценщика информацией об аналогичных сделках с похожими объектами в аналогичных условиях. Основная сложность применения метода сравнений состоит в недостаточности точной информации: база прецедентов, число проведенных сделок с объектами недвижимости невелики, к тому же реально отсутствуют полностью идентичные объекты. При использовании сравнительного подхода сначала подбирают объект недвижимости, аналогичный оцениваемому, с известной рыночной ценой; после сравнения их технико-экономических параметров фиксируются различия и вносятся соответствующие поправки в стоимостном виде, определяется базовая стоимость. Поскольку не существует двух абсолютно одинаковых объектов недвижимости по всем рассматриваемым параметрам, возникает необходимость корректировки цен продажи объектов сопоставления.

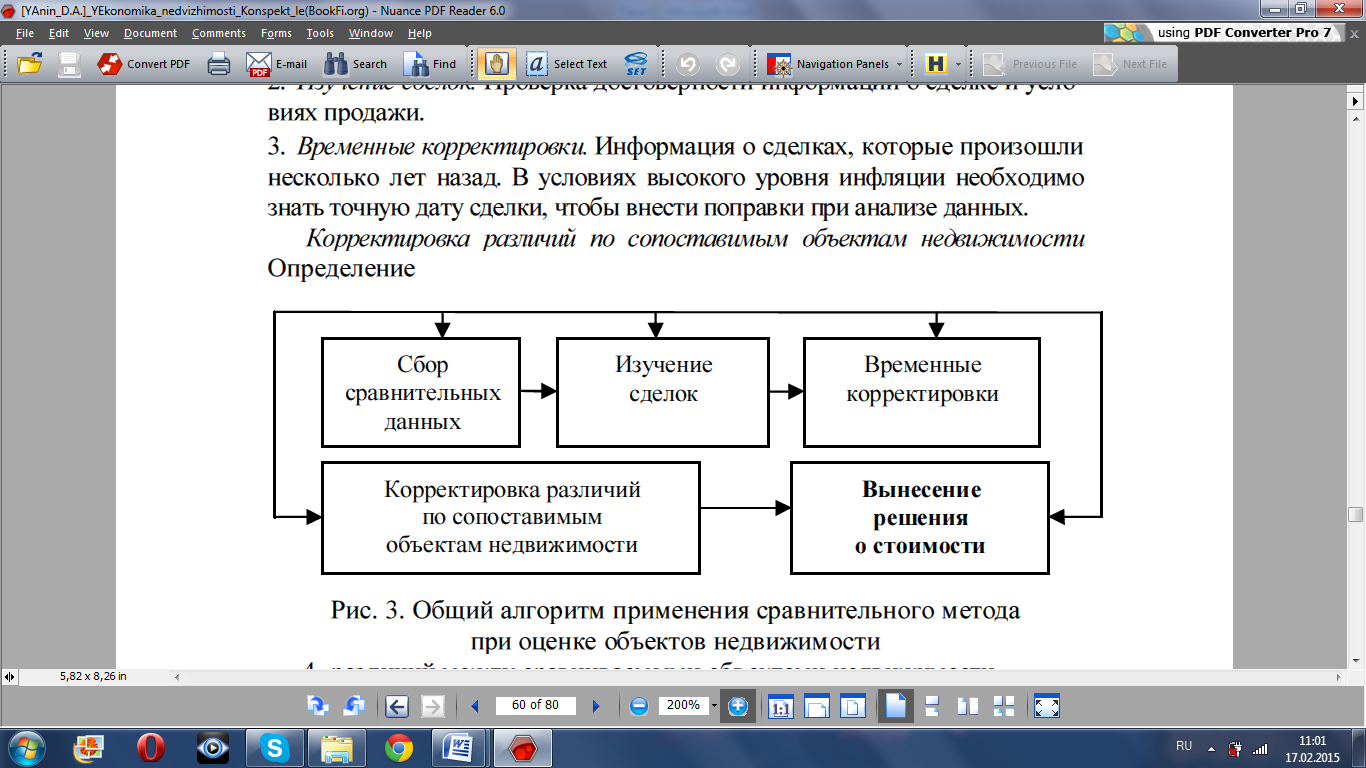

Последовательность основных операций расчета представлена ниже (рис. 8.1). 1. Сбор сравнительных данных. Поиск информации о продаже аналогичных объектов недвижимости. Обязательно должна присутствовать информация о стоимости 1 м2 площади объекта, даты сделки, местонахождение объекта, условия сделки и другие показатели, которые оценщик сочтет необходимыми. 2. Изучение сделок. Проверка достоверности информации о сделке и условиях продажи. 3. Временные корректировки. Информация о сделках, которые произошли несколько лет назад. В условиях высокого уровня инфляции необходимо знать точную дату сделки, чтобы внести поправки при анализе данных. 4. Корректировка различий по сопоставимым объектам недвижимости Определение различий между сравниваемыми объектами недвижимости.

Рис. 8.1. Общий алгоритм применения сравнительного метода при оценке объектов недвижимости

Таким образом, стоимость объекта недвижимости, определенная этим методом, равна средневзвешенной цене аналогичного объекта с поправками, учитывающими его отличие от оцениваемого объекта:

А = Цп±ΣКкор, (8.1)

где Цп - продажная цена аналогичного объекта (совокупности однородных аналогов); Σ Ккор - сумма поправочных корректировок 5. Вынесение решения о стоимости объекта недвижимости. На основе результатов, полученных на предыдущем этапе, вычисляется стоимость объекта недвижимости путем нахождения среднего арифметического итогов, полученных по каждому из сопоставимых объектов, с помощью корректировок. Сравнительный подход дает весьма точные результаты при определении стоимости, однако его применимость ограничена в регионах со слабо развитым рынком недвижимости. Доходный подход Доходный подход (в отличие от сравнительного и затратного) направлен на получение данных об объекте недвижимости с точки зрения инвестора. При применении доходного подхода основой для расчетов служит доход, который, как предполагается, может принести объект недвижимости в будущем при его использовании в коммерческих целях. Основой данного подхода является определение текущей стоимости будущих доходов, которые может получить собственник объекта недвижимости при коммерческом использовании оцениваемой недвижимости. Доходный подход заключается в перерасчете потоков будущих доходов в их текущую стоимость. Общий алгоритм расчетов при использовании доходного подхода оценки предусматривает выполнение пяти операций. 1. Определение будущего валового дохода. Основываясь на данных годовых балансовых отчетов по доходам и расходам организации за последние 3 года, оценщик определяет валовой доход. При этом определяются: - потенциальный валовой доход, т. е. доход, который объект может принести за год при полной загрузке площадей до вычета операционных издержек; - действительный валовой доход, исходя из потенциального валового дохода, из которого вычитаются потери при сборе платежей, и добавляется дополнительный доход от объекта недвижимости (например, от предпринимательской деятельности на территории объекта недвижимости или внутри него).

2. Вычитание операционных издержек. Оценщик анализирует операционные расходы, необходимые для поддержания функциональной пригодности объекта и обеспечивающие получение валового дохода, которые отражены в балансе организации. 3. Определение и корректировка чистого (операционного) дохода. Корректировка чистого дохода зависит от предпринимателя. В чистом доходе не учитываются расходы по обслуживанию кредитов и амортизационные отчисления. 4. Оценка и мультипликатор гудвилл. Гудвилл (Оксфордский словарь английского языка) определяется как «привилегии, передаваемые продавцом бизнеса покупателю; список клиентов или покупателей, признаваемый как отдельный элемент стоимости бизнеса». 5. Определение окончательной стоимости недвижимости. При этом могут использоваться методы капитализации доходов (прямой капитализации), дисконтированных денежных потоков и техники остатка. Количественные изменения стоимости денег во времени определены через функции сложного процента. Основные методы оценки 1. Метод прямой капитализации используется, если прогнозируются постоянные или плавно изменяющиеся доходы. В основе данного метода лежит определение ставки капитализации (коэффициента капитализации), учитывающей как чистую прибыль от эксплуатации оцениваемого объекта недвижимости, так и возмещение капитала, затраченного на его приобретение. Капитализация дохода - это процесс, определяющий взаимосвязь будущего дохода и текущей стоимости объекта. Ниже представлена базовая формула доходного подхода:

С = ЧД/К или V =I/R, (8.2.)

где: С (V) - стоимость недвижимости; ЧД (I) - ожидаемый доход от оцениваемой недвижимости. Под доходом обычно подразумевается чистый операционный доход, который способна приносить недвижимость за период; К (R) - норма дохода или прибыли - это коэффициент или ставка капитализации. Коэффициент капитализации - нор ма д охо да, отражающая взаимосвязь между доходом и стоимостью объекта оценки. Ставка капитализации - это отношение рыночной стоимости имущества к приносимому им чистому доходу. Существуют и другие методы расчета ставки капитализации: а) метод прямого сопоставления заключается в сравнении оцениваемого объекта с объектом-аналогом. Сравниваются основные характеристики объектов, на основе чего выбираются объекты-аналоги. Ставка капитализации оцениваемого объекта берется одинаковой со ставкой объекта-аналога либо рассчитывается на основе среднего арифметического в случае множества объектов-аналогов; б) метод связанных инвестиций (собственного и заемного капитала) применяется для покупки объекта недвижимости с использованием как заемного, так и собственного капитала: - ставка капитализации на заемные средства (ипотечная постоянная) определяется отношением ежегодных выплат по обслуживанию долга к основной сумме ипотечного кредита; - ставка капитализации на собственные средства (ставка капитализации собственного капитала). Общая ставка капитализации определяется путем взвешивания ее составных частей пропорционально размерам заемного и собственного капитала в общей сумме вложенного капитала. Составляющая заемного капитала определяется как произведение ипотечной постоянной и отношения величины заемного капитала в общей сумме вложенного капитала; в) метод связанных инвестиций (земли и здания) применяется, когда можно точно рассчитать ставки капитализации по каждому компоненту имущественного комплекса: зданию и земельному участку. Суть метода заключается в определении взвешенных ставок капитализации для земли и здания, стоящего на ней. Взвешивание ставок капитализации осуществляется в зависимости от долей этих составляющих в общей стоимости имущественного комплекса; г) Метод Эллвуда является модифицированным методом связанных инвестиций (заемного и собственного капитала), учитывающим продолжительность периода капиталовложений и изменение со временем стоимости объекта недвижимости:

Ro = Yе - М * С, (8.3.)

где Ro - общий коэффициент капитализации$ Ye - норма отдачи собственного капитала; М - доля заемного капитала; С - ипотечный коэффициент Эллвуда; д) кумулятивный метод учитывает в ставке капитализации поправки на риски, связанные с вложениями инвестиций, неэффективным управлением инвестициями, низкой ликвидностью фондов и др. Кроме получения прибыли в виде процентов по вложению капитала может также учитывать и время возмещения (возврата) вложенного капитала, т.е. к полученной ставке необходимо прибавить ставку возмещения капитала. Она рассчитывается как отношение единицы к числу лет. Суть метода состоит в следующем: ставка разбивается на части, и если известны величины всех ее составляющих, то путем суммирования можно получить ставку капитализации. Метод прямой капитализации основан на том, что доход от использования объекта недвижимости и выручка от его продажи капитализируются в текущую стоимость, которая и будет стоимостью объекта недвижимости. Общая формула для определения стоимости объекта недвижимости методом прямой капитализации выглядит следующим образом:

Кдох= ЧД/Cкап, (8.4.)

где Кдох - стоимость оцениваемого объекта; ЧД- чистый доход; Скап ставка капитализации.

2. Метод дисконтированных денежных потоков предполагает установление продолжительности получения дохода от объекта недвижимости, прогнозирование величины денежных потоков; определениеставки дисконтирования. Применяется, когда динамика изменения дохода значительна или эти изменения имеют нерегулярный характер. Ставка дисконтирования - это сложный процент, используемый при расчете текущей стоимости будущих платежей. Для определения используются различные методы: построения, сравнения альтернативных инвестиций, выделения, мониторинга. А. Метод построения основывается на предпосылке, что ставка дисконтирования является лишь функцией риска и может быть определена как сумма всех рисков, связанных с приобретением, эксплуатацией объекта недвижимости и другими операциями. Б. В основе метода сравнения альтернативных инвестиций лежит положение о том, что аналогичные по риску проекты должны иметь аналогичные ставки дисконтирования. В. Метод выделения предполагает, что ставка дисконтирования рассчитывается на основании данных о совершенных сделках. Г. Используя метод мониторинга, можно прогнозировать изменения вероятной доходности объекта недвижимости на основе мониторинга рынка недвижимости, результаты которого официально публикуются. Такой анализ позволяет выявлять тенденции изменения доходности альтернативных инвестиций. 3. Метод техники остатка предполагает капитализацию дохода, который относится только к одной из составляющих вложенных в объект недвижимости средств, тогда как стоимость других составляющих известна. Стоимость объекта недвижимости рассматривается в такой последовательности. 1. Вычисляется часть дохода за период, необходимый для привлечения инвестиций в составляющую с известной стоимостью, путем умножения ставки капитализации на величину стоимости. 2. Определяется величина дохода, который приходится на вторую составляющую (неизвестную), путем вычитания дохода, приходящегося на первую составляющую, из общей величины дохода. 3. Определяется стоимость второй составляющей путем деления приходящегося на лее дохода на соответствующую ставку капитализации. 4. Определяется стоимость объекта недвижимости путем сложения стоимости известной составляющей и рассчитанной стоимости неизвестной составляющей. На основе общих представлений о доходном подходе для каждого отдельного объекта недвижимости может использоваться та или иная группа принципов и методов оценки в зависимости от цели этой оценки. Так, например, доходный подход к оценке земельных участков предполагает использование принципов и методов, позволяющих оценить земельный участок исходя из ожидаемых доходов. Это принципы ожидания, спроса, предложения, замещения и методы прямой капитализации, дисконтирования доходов, техники остатка дохода. Этапы оценки Процесс оценки объектов недвижимости можно разделить на шесть этапов. 1. Определение цели и постановка задачи, заключение договора. Определение цели использования оценки объекта недвижимости позволяет более точно указать, кто является пользователем результатов оценки. Указание соответствующего квалифицированного пользователя, для которого предназначается отчет, а также ограничение использования отчета исключительно указанными сторонами снижает вероятность привлечения оценщика к ответственности за возмещение ущерба по претензиям тех, для кого такой отчет не предназначался. Различные цели расчета рыночной стоимости объекта недвижимости требуют разработки или расширенного применения различных способов и методов оценки. 2. План оценки. После того как суть оценки осознана и зафиксирована, оценщик определяет возможные пути решения. С этой, целью разрабатывается программа исследования, которая становится основой второго этапа, собственно «планом оценки» и включает определенную последовательность решения ряда задач: - структурирование оценки объекта недвижимости заключается в том, что оценщик вначале изучает общие факторы стоимости на региональном уровне, затем переходит к специфическим факторам стоимости на местном и сегментном уровнях и, наконец, концентрирует внимание на конкретных факторах, влияющих на стоимость оцениваемого участка и находящихся на нем объектов недвижимости; - план оценки предусматривает сбор нужной информации, обработку и выявление конкретного сегмента рынка недвижимости, к которому принадлежит оцениваемый объект; определение спроса, возможных конкурентов и покупателей (пользователей); анализ параметров сопоставимых объектов, личностных характеристик возможных пользователей, рыночных условий финансирования; - к онкретизация подходов к оценке объекта недвижимости. Для правильного выбора подходов необходимо определить их адекватность соответствующей ситуации. Понятно, что требования государственных органов к оценке могут отличаться от требований частных собственников. Например, при приватизации имущественных комплексов превалируют не экономические, а социальные либо политические требования. 3. Сбор и подтверждение информации. Надежность выводов оценщика зависит от данных, использованных им в работе. В связи с этим оценщик должен собрать информацию, подтверждающую его выводы в отчете или анализе. При оценке объекта недвижимости важно его исследовать и определить связанные с ним юридические права, поскольку заказчик может иметь лишь право на аренду или ограниченные права на пользование объектом недвижимости, иметь только определенную долю в совместной аренде и партнерстве, собственность может быть обременена закладной, возможны ограничения юридического характера. 4. Выбор подхода к оценке объектов недвижимости. Системный подход к определению стоимости различных объектов недвижимости включает в себя три основных: затратный, доходный и сравнительный, в каждом из которых используется унифицированный набор оценочных принципов. 5. Согласование результатов, полученных с помощью различных подходов. Следует еще раз подчеркнуть, что согласование – это не механическое усреднение результатов, полученных при помощи затратного, доходного и сравнительного подходов, а процесс оформления логических рассуждений, выводов и решений. 6. Отчет о результатах оценки объекта недвижимости. Оценщик пишет отчет о своих выводах и заключениях, которые он затем передает заказчику. В зависимости от условий договора этот отчет может быть простым письмом, составленным по стандартной форме, или подробным письменным докладом. В любом случае он не должен допускать неоднозначного толкования или вводить в заблуждение.

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-12-29; просмотров: 3170; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.109.211 (0.061 с.) |