Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

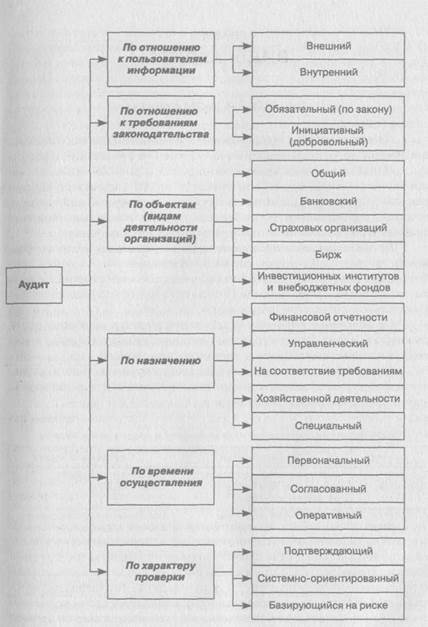

Виды аудита и условия осуществления аудиторской деятельности

Виды аудита Обязательный аудит проводится в случаях, прямо установленных законодательством или по поручению государственных органов. Объем и порядок проведения обязательного аудита регламентируются законодательными нормами.

Рисунок 3.1 - Основные критерии классификации аудита Инициативный (добровольный) аудит осуществляется по решению экономического субъекта на основе договора с аудиторской фирмой или индивидуальным аудитором. Характер и масштабы такой проверки определяет сам клиент. Внутренний аудит является неотъемлемым и важным элементом управленческого контроля. Некоторые виды внутреннего аудита называются управленческим, или производственным аудитом, проводится аудиторами, работающими на предприятии, следовательно, не отвечает критериям независимости в полной мере. Внешний аудит проводится сторонними аудиторскими организациями (юридическими лицами) или независимыми аудиторами на основе договоров (заказов) с организациями. Обязательная аудиторская проверка проводится всегда только внешними аудиторами с учетом требований Закона об аудиторской деятельности, результатом работы является составление заключения. Данный вид аудита часто называют финансовым аудитом, так как он предусматривает оценку достоверности финансовой отчетности. Аудит на соответствие предназначен для проверки соблюдения предприятием конкретных правил, норм, законов, инструкций, договорных обязательств, которые оказывают воздействие на результаты осуществляемых операций. В процессе этого аудита устанавливается соответствие деятельности предприятия его уставу, проверке подлежат правильность начисления оплаты труда, обоснованность начисления и уплаты налогов и т.д. Проверки на соответствие требуют установления соответствующих критериев для оценки их выполнения. Ими могут выступать законодательные требования, ГОСТы, согласованные условия (например, сроки поставок) и др. Операционный аудит применяется для проверки процедур и методов функционирования предприятия в целях оценки эффективности хозяйствования. Его целесообразно использовать для проверки выполнения бизнес-планов, смет, различных целевых программ, работы персонала и т.п. Иногда такой аудит называют аудитом эффективности работы предприятия или деятельности администрации.

Специальный аудит — это проверка конкретных вопросов -деятельности хозяйствующего субъекта с точки зрения соблюдения определенных процедур, норм и правил (напримерправильности составления налоговой отчетности, использования специальных фондов и др.). Первоначальный аудит характеризуется тем, что для данного клиента он проводится впервые данной командой аудиторов.Это существенно увеличивает риск и трудоемкость аудиторов,так как аудиторы первоначально не располагают необходимой информацией об особенностях деятельности клиента, системе его внутреннего контроля и т.д. Согласованный (повторяющийся) аудит осуществляется данным аудитором или аудиторской фирмой регулярно (неоднократно). Такое сотрудничество удобно и аудиторам, и клиенту, который получает высококвалифицированные, всесторонние, основанные на многолетнем длительном сотрудничестве помощьи оценку. С точки зрения исторического развития аудит подразделяют на подтверждающий аудит, системно-ориентированный аудит и аудит, базирующийся на риске.

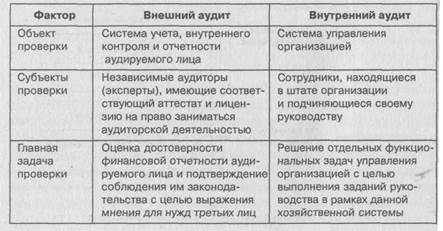

Рисунок 3.2 - Сравнительная характеристика внешнего и внутреннего аудита

|

|||||

|

|

Последнее изменение этой страницы: 2017-01-20; просмотров: 281; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.6.77 (0.006 с.) |