Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Практикум по курсу « эконометрика»Стр 1 из 5Следующая ⇒

ПРАКТИКУМ ПО КУРСУ «ЭКОНОМЕТРИКА» Руководство составлено на основании учебной программы данной дисциплины, составленной в соответствии с государственными требованиями к минимуму содержания и уровню подготовки студентов экономических специальностей. Содержание Перечень тем и подтем Тема 1. Парная регрессия и корреляция Тема 2. Множественная регрессия и корреляция Тема 3. Системы эконометрических уравнений Тема 4. Временные ряды Литература Перечень тем Тема 1. Парная регрессия и корреляция 1. Предварительно ознакомиться с теоретическим материалом: Л1 [Гл. 2], Л2 [Гл. 1], Л3 [Гл. 1, 3, 5]. Примеры с решениями. Пример 1. По территориям региона приводятся данные за календарный год (см. табл. 1). Таблица 1

Требуется: 1. Построить линейное уравнение парной регрессии 2. Рассчитать линейный коэффициент парной корреляции и среднюю ошибку аппроксимации. 3. Оценить статистическую значимость параметров регрессии и корреляции с помощью 4. Выполнить прогноз заработной платы 5. Оценить точность прогноза, рассчитав ошибку прогноза и его доверительный интервал. 6. На одном графике построить исходные данные и теоретическую прямую. Решение: 1. Для расчета параметров уравнения линейной регрессии строим расчетную таблицу 2.

Получим уравнение регрессии: С увеличением среднедушевого прожиточного минимума на 100 руб. среднедневная заработная плата возрастает в среднем на 89 руб. 2. Тесноту линейной связи оценит коэффициент корреляции:

Коэффициент детерминации при этом составит:

Это означает, что 51% вариации заработной платы ( Качество модели определяет средняя ошибка аппроксимации:

Качество построенной модели оценивается как хорошее, так как

3. Оценку значимости уравнения регрессии в целом проведем с помощью

Табличное значение критерия при пятипроцентном уровне значимости Оценку статистической значимости параметров регрессии проведем с помощью Табличное значение Определим случайные ошибки

Таблица 2

Тогда

Фактические значения

поэтому параметры Рассчитаем доверительные интервалы для параметров регрессии

Доверительные интервалы

Анализ верхней и нижней границ доверительных интервалов приводит к выводу о том, что с вероятностью 4. Полученные оценки уравнения регрессии позволяют использовать его для прогноза. Если прогнозное значение прожиточного минимума составит:

5. Ошибка прогноза составит:

Предельная ошибка прогноза, которая в

Доверительный интервал прогноза:

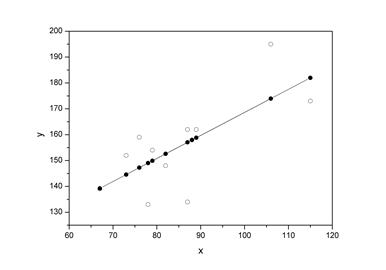

Выполненный прогноз среднемесячной заработной платы является надежным ( 6. Построим на одном графике исходные данные и теоретическую прямую (рис. 1):

Рис. 1. Пример 2. По семи предприятиям легкой промышленности региона получена информация, характеризующая зависимость объема выпуска продукции (y, млн. руб.) от объема капиталовложений (x, млн. руб.).

Требуется: 1. Для характеристики y от x построить следующие модели: – линейную (для сравнения с нелинейными), – степенную, – показательную, – гиперболическую. 2. Оценить каждую модель, определив: – индекс корреляции, – среднюю относительную ошибку, – коэффициент детерминации, – F -критерий Фишера. 3. Составить сводную таблицу вычислений, выбрать лучшую модель, дать интерпретацию рассчитанных характеристик. 4. Рассчитать прогнозные значения результативного признака по лучшей модели, если объем капиталовложений составит 89,573 млн. руб. 5. Результаты расчетов отобразить на графике. Решение: Таблица 1

Рис 2. Прогноз по лучшей модели. Примеры с решениями. Пример. По

Требуется: 1. Построить линейную модель множественной регрессии. Записать стандартизованное уравнение множественной регрессии. На основе стандартизованных коэффициентов регрессии и средних коэффициентов эластичности ранжировать факторы по степени их влияния на результат. 2. Найти коэффициенты парной, частной и множественной корреляции. Проанализировать их. 3. Найти скорректированный коэффициент множественной детерминации. Сравнить его с нескорректированным (общим) коэффициентом детерминации. 4. С помощью

5. С помощью частных 6. Составить уравнение линейной парной регрессии, оставив лишь один значащий фактор. Решение: Для удобства проведения расчетов поместим результаты промежуточных расчетов в таблицу:

Найдем средние квадратические отклонения признаков:

1. Вычисление параметров линейного уравнения множественной регрессии. Для нахождения параметров линейного уравнения множественной регрессии

необходимо решить следующую систему линейных уравнений относительно неизвестных параметров

либо воспользоваться готовыми формулами:

Рассчитаем сначала парные коэффициенты корреляции:

Находим

Таким образом, получили следующее уравнение множественной регрессии:

Коэффициенты

Т.е. стандартизованное уравнение будет выглядеть следующим образом:

Так как стандартизованные коэффициенты регрессии можно сравнивать между собой, то можно сказать, что ввод в действие новых основных фондов оказывает большее влияние на выработку продукции, чем удельный вес рабочих высокой квалификации. Сравнивать влияние факторов на результат можно также при помощи средних коэффициентов эластичности:

Вычисляем:

Т.е. увеличение только основных фондов (от своего среднего значения) или только удельного веса рабочих высокой квалификации на 1% увеличивает в среднем выработку продукции на 0,61% или 0,20% соответственно. Таким образом, подтверждается большее влияние на результат 2. Коэффициенты парной корреляции мы уже нашли:

Они указывают на весьма сильную связь каждого фактора с результатом, а также высокую межфакторную зависимость (факторы Частные коэффициенты корреляции характеризуют тесноту связи между результатом и соответствующим фактором при элиминировании (устранении влияния) других факторов, включенных в уравнение регрессии. При двух факторах частные коэффициенты корреляции рассчитываются следующим образом:

Если сравнить коэффициенты парной и частной корреляции, то можно увидеть, что из-за высокой межфакторной зависимости коэффициенты парной корреляции дают завышенные оценки тесноты связи. Именно по этой причине рекомендуется при наличии сильной коллинеарности (взаимосвязи) факторов исключать из исследования тот фактор, у которого теснота парной зависимости меньше, чем теснота межфакторной связи. Коэффициент множественной корреляции определить через матрицу парных коэффициентов корреляции:

где

– определитель матрицы парных коэффициентов корреляции;

– определитель матрицы межфакторной корреляции.

Коэффициент множественной корреляции

Аналогичный результат получим при использовании других формул:

Коэффициент множественной корреляции показывает на весьма сильную связь всего набора факторов с результатом. 3. Нескорректированный коэффициент множественной детерминации Скорректированный коэффициент множественной детерминации

определяет тесноту связи с учетом степеней свободы общей и остаточной дисперсий. Он дает такую оценку тесноты связи, которая не зависит от числа факторов, и поэтому может сравниваться по разным моделям с разным числом факторов. Оба коэффициента указывают на весьма высокую (более 4. Оценку надежности уравнения регрессии в целом и показателя тесноты связи

В нашем случае фактическое значение

Получили, что

5. С помощью частных

Найдем

Имеем

Получили, что Если поменять первоначальный порядок включения факторов в модель и рассмотреть вариант включения 6. Общий вывод состоит в том, что множественная модель с факторами

Примеры с решениями. Пример 1. Изучается модель вида:

Данная система из трех уравнений содержит три зависимые, эндогенные ( В структурной форме (СФМ) для нахождения параметров модели Обычно для определения структурных коэффициентов модели СФМ преобразуется в приведенную форму модели (ПФМ).

Параметры приведенной формой модели Структурные формы модели могут быть – идентифицируемые; – неидентифицируемые; – сверхиндетифицируемые. Для того чтобы СФМ была идентифицируема, необходимо чтобы каждое уравнение системы было идентифицируемо. В этом случае число параметров СФМ равно числу параметров приведенной формы. Если хотя бы одно уравнение СФМ неидентифицируемо, то вся модель считается неидентифицируемой. В этом случае число коэффициентов приведенной формы модели меньше, чем число коэффициентов СФМ. Модель сверхидентифицируема, если число приведенных коэффициентов больше числа структурных коэффициентов. В этом случае можно получить два и более значений одного структурного коэффициента на основе коэффициентов приведенной формы модели. В сверхидентифицируемой модели хотя бы одно уравнение сверхидентифицируемо, а остальные уравнения идентифицируемы. Если обозначить число эндогенных переменных в i -том уравнении СФМ через Н, а число предопределенных переменных, которые содержатся в системе, но не входят в данное уравнение через D, то условие идентифицируемости модели может быть записано в виде следующего счетного правила: если D+1 < H – уравнение неидентифицируемо; если D+1 = H – уравнение идентифицируемо; если D+1 > H – уравнение сверхидентифицируемо. Счетное правило является необходимым, но не достаточным условием идентификации. Кроме этого правила для идентифицируемости уравнения должно выполняться дополнительное условие. Отметим в системе эндогенные и экзогенные переменные, отсутствующие в рассматриваемом уравнении, но присутствующие в системе. Из коэффициентов при этих переменных в других уравнениях составим матрицу. При этом, если переменная стоит в левой части уравнения, то коэффициент надо брать с обратным знаком. Если определитель полученной матрицы не равен нулю, а ранг не меньше, чем количество эндогенных переменных в системе без одного, то достаточное условие индетификации для данного уравнения выполнено. Проверим каждое уравнение системы на выполнение неоходимого и достаточного условия идентификации. В первом уравнении три эндогенных переменных: Для проверки на достаточное условие составим матрицу из коэффициентов при переменных Таблица 1 Матрица, составленная из коэффициентов при переменных

Во втором уравнении две эндогенные переменные: Для проверки на достаточное условие составим матрицу из коэффициентов при переменных Таблица 2

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-19; просмотров: 151; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.142.36.183 (0.147 с.) |

-критерия Фишера и

-критерия Фишера и  -критерия Стьюдента.

-критерия Стьюдента. ;

; .

. .

. ;

; .

. – среднедушевого прожиточного минимума.

– среднедушевого прожиточного минимума. .

. не превышает 8-10%.

не превышает 8-10%. .

. и степенях свободы

и степенях свободы  и

и  составляет

составляет  . Так как

. Так как  , то уравнение регрессии признается статистически значимым.

, то уравнение регрессии признается статистически значимым. и

и  составит

составит  .

. ,

,  ,

,  :

:

;

; ;

; .

. ;

; ;

; .

. ;

;  ;

;  ,

, ,

,  и

и  не случайно отличаются от нуля, а статистически значимы.

не случайно отличаются от нуля, а статистически значимы. ;

; .

.

параметры

параметры  руб., тогда прогнозное значение заработной платы составит:

руб., тогда прогнозное значение заработной платы составит:  руб.

руб. .

. случаев не будет превышена, составит:

случаев не будет превышена, составит: .

.

руб.;

руб.; руб.

руб. ) и находится в пределах от 131,66 руб. до 190,62 руб.

) и находится в пределах от 131,66 руб. до 190,62 руб.

предприятиям региона изучается зависимость выработки продукции на одного работника

предприятиям региона изучается зависимость выработки продукции на одного работника  (

( от стоимости фондов на конец года) и от удельного веса рабочих высокой квалификации в общей численности рабочих

от стоимости фондов на конец года) и от удельного веса рабочих высокой квалификации в общей численности рабочих  (

( .

. после

после  и фактора

и фактора

;

; ;

; .

.

,

,  :

:

;

;  ;

;  .

. ;

; ;

; .

. ;

; ;

; .

. .

. и

и  стандартизованного уравнения регрессии

стандартизованного уравнения регрессии  находятся по формулам:

находятся по формулам: ;

; .

. .

. .

. ;

;  .

. ;

;  ;

;  .

. . При такой сильной межфакторной зависимости рекомендуется один из факторов исключить из рассмотрения.

. При такой сильной межфакторной зависимости рекомендуется один из факторов исключить из рассмотрения. ;

; .

. ,

,

.

. .

. ;

; ;

; .

. оценивает долю вариации результата за счет представленных в уравнении факторов в общей вариации результата. Здесь эта доля составляет

оценивает долю вариации результата за счет представленных в уравнении факторов в общей вариации результата. Здесь эта доля составляет  и указывает на весьма высокую степень обусловленности вариации результата вариацией факторов, иными словами – на весьма тесную связь факторов с результатом.

и указывает на весьма высокую степень обусловленности вариации результата вариацией факторов, иными словами – на весьма тесную связь факторов с результатом.

) детерминированность результата

) детерминированность результата  дает

дает  .

. .

. (при

(при  ), т.е. вероятность случайно получить такое значение

), т.е. вероятность случайно получить такое значение  . Следовательно, полученное значение не случайно, оно сформировалось под влиянием существенных факторов, т.е. подтверждается статистическая значимость всего уравнения и показателя тесноты связи

. Следовательно, полученное значение не случайно, оно сформировалось под влиянием существенных факторов, т.е. подтверждается статистическая значимость всего уравнения и показателя тесноты связи  .

. ;

; .

. и

и  .

. ;

; .

. ;

; .

. . Следовательно, включение в модель фактора

. Следовательно, включение в модель фактора  , т.е. вероятность его случайного формирования меньше принятого стандарта

, т.е. вероятность его случайного формирования меньше принятого стандарта  . Следовательно, значение частного

. Следовательно, значение частного  ,

,  .

.

,

,  ,

,  ) и четыре независимые, экзогенные (

) и четыре независимые, экзогенные ( ,

,  ) переменные.

) переменные. и

и  (называемых также структурными коэффициентами модели), простой МНК неприменим.

(называемых также структурными коэффициентами модели), простой МНК неприменим.

могут быть оценены по методу наименьших квадратов. По этим параметрам затем можно рассчитать структурные коэффициенты модели

могут быть оценены по методу наименьших квадратов. По этим параметрам затем можно рассчитать структурные коэффициенты модели  и

и  , соответственно. В третьем уравнении эти переменные отсутствуют, т.е. коэффициенты при них равны нулю. Так как вторая строка матрицы состоит из нулей, определитель матрицы равен нулю. Значит, достаточное условие не выполнено, и первое уравнение нельзя считать идентифицируемым.

, соответственно. В третьем уравнении эти переменные отсутствуют, т.е. коэффициенты при них равны нулю. Так как вторая строка матрицы состоит из нулей, определитель матрицы равен нулю. Значит, достаточное условие не выполнено, и первое уравнение нельзя считать идентифицируемым.