Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Вопрос 4. Оплата труда на основе KPI. Метод III : коэффициент результативности не рассчитывается, а оплата по результатам начисляется по значениям KPI

Вопрос оплаты труда отличается особой щепетильностью. Недоплатишь – работать перестанут, переплатишь – доход уменьшишь. Как рассчитываться за труд подчиненных справедливо? Теперь рассмотрим другой подход, когда коэффициент результативности не рассчитывается, а оплата по результатам начисляется по значениям KPI. Шаги: Зная общий фонд оплаты по результатам для данной должности, в зависимости от весов показателей определяется фонд оплаты по каждому KPI. Далее определяется фактическая оплата по всем KPI и полученные оценки суммируются.

Как и ранее, здесь возможны две методики расчета PRP для каждого KPI – линейная и нелинейная. Линейная методика. В этом случае оплата по результатам для каждого показателя в отдельности рассчитывается по линейной зависимости от фактического значения KPI как некоторая доля от фонда PRP по этому показателю. Тогда зависимость оплаты по данному KPI от значений этого показателя имеет следующий вид: А) для позитивных показателей

Б) для негативных показателей

В обоих случаях для каждого KPI задается некоторый порог, начиная с которого начисляется PRP по данному показателю. В частности, порог может совпадать с нормой. В общем случае, порог может быть «слабее» нормы, т.е. ниже нормы – для позитивных и выше нормы – для негативных показателей. После того, как определяется оплата по каждому показателю, их значения складываются, и получается общая оплата по результатам работы. Практически для расчета PRP можно использовать следующие соотношения:

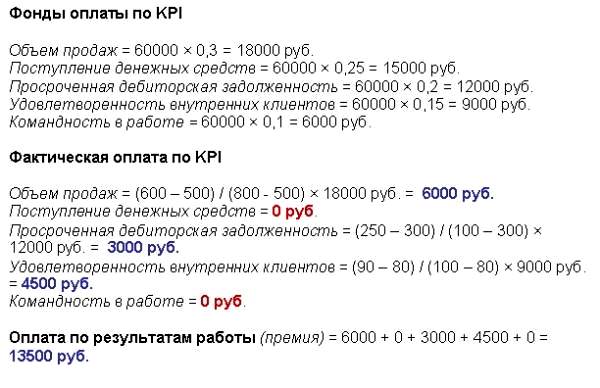

Рассмотрим, как работает эта методика, на примерах. Пример 7. Расчет PRP менеджера по продажам. Напомним, что матрица KPI для нашего сотрудника имела вид:

Предположим, что Фонд PRP = 60000 руб. Тогда, используя расчетные формулы, определяем оплату по результатам работы:

В данном примере мы приняли, что по каждому показателю: Порог = Норма, т.е. фактически мы рассчитываем премию сотрудника, выплачиваемую за достижение сверхнормативных результатов. Также мы видим, что по двум показателям «Поступление денежных средств» и «Командность в работе» норма не выполнена, и поэтому премия по этим показателям не начислена. Справедливо. Используя полученные данные, формируем матрицу PRP сотрудника:

Пример 8. Расчет PRP водителя-экспедитора. Предположим, что матрица KPI имеет вид:

В этой матрице два показателя количественные (измеряются в %) и три показателя – качественные (измеряются в баллах). Мы видим, что по четырем из пяти показателей норматив не выполнен (желтая и красная зоны). По пятому показателю «Соблюдение трудовой дисциплины» норматив выполнен ровно на 100%, т.е. перевыполнения нет. Может ли сотрудник с такими скромными результатами получить оплату по результатам работы? В общем случае, может. Если установлены пороги, начиная с которых идет «отсчет» PRP по каждому показателю. Покажем это на примере. Пусть фонд PRP для этой должности составляет 30000 руб. Установим пороговые значения для каждого показателя:

Мы видим, что в этом примере пороги «мягче», чем нормативные значения показателей. Это означает, что начисление PRP по каждому показателю начинается до того, как выполнена соответствующая норма. Тогда, используя расчетные формулы, определяем оплату по результатам работы:

В итоге формируем матрицу PRP сотрудника:

По аналогии с расчетом PRP по коэффициенту результативности, здесь можно использовать более сложные варианты линейной методики (с «переломом» прямой) для того, чтобы стимулировать работников либо на скорейшее достижение цели (нижняя линия), либо на скорейшее выполнение нормы (верхняя линия) по различным KPI. А) позитивные показатели

Б) Негативные показатели

Однако в этом случае расчет оплаты по результатам существенно усложняется.

|

|||||

|

|

Последнее изменение этой страницы: 2016-12-14; просмотров: 681; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.17.6.75 (0.006 с.) |