Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Сравнительный анализ эффективности инструментов макроэкономической политики государства.Содержание книги

Поиск на нашем сайте

Модель IS-LM (инвестиции (I) сбережения (S), предпочтение ликвидности (L), деньги (M)) – модель товарно-денежного равновесия, позволяющая выявить экономические факторы, определяющие функцию совокупного спроса (AD). Модель позволяет найти такие сочетания рыночной ставки процента (r) и дохода (Y), при которых одновременно достигается равновесие на товарном и денежном рынках. Поэтому модель IS-LM является конкретизацией модели AD-AS. Модель, разработанная английским экономистом Дж. Хиксом (последователь Дж.М. Кейнса), базируется на кейнсианских теоретических положениях, согласно которым национальной объем производства (ВНП) равен национальному доходу (Y). Для построения модели IS-LM необходимо определить параметры, связывающие товарный и денежный рынки. Основной параметр товарного рынка – ВНП (Y), который определяет спрос на деньги для сделок (Dt), а значит и общий спрос на деньги (Dm) и r, при которой достигается равновесие на денежном рынке. В свою очередь уровень r влияет на объем плановых I, составляющих совокупные расходы (AD=C+I+G+Xn). Согласно Кейнсу, равновесие на рынке товаров определяется AD= Y. Таким образом, денежный и товарный рынки взаимосвязаны через Y, I, r (рис. 35.1, а-в). Товарный рынок. Снижение процентной ставки (r1->r2) приводит к росту плановых инвестиций (I1->I2) (рис. 35.1,а), а следовательно, и к росту совокупных расходов (AD1->AD2) (рис. 35.1,б), что приводит к достижению нового равновесного национального дохода Y 2 (т.Е2).

Рис.35.1. Равновесие на товарном рынке. Кривая IS Таким образом мы получили кривую IS, имеющие нисходящий вид (обратная зависимость между уровнем r и величиной AD, а также Y. Кривая IS отражает все соотношения между Y и r, при которых товарный рынок находится в равновесии (все точки вне ее – неравновесие товарного рынка). Денежный рынок. Рост национального дохода (Y1->Y2) увеличивает рост спроса на деньги (Dm1 -> Dm2). При неизменном предложении денег (Sm) это приводит к росту r (рис. 35.2,а). Таким образом, при национальном доходе Y2 (рис. 35.2,б).

Рис. 35.2. Равновесие денежного рынка. Кривая LM Кривая LM имеет положительный наклон (прямая зависимость между Y и r) и отражает равновесие денежного рынка. Изменение положения IS может быть вызвано изменением потребления, государственных расходов, чистых налогов. Смещение LM – изменением спроса на деньги, предложением денег. Рост государственных расходов (G - объект регулирования фискальной политики) влияет на рост совокупных расходов (AD), что увеличивает национальный объем производства (Y). Это приводит к сдвигу IS в положительный IS1 – новое равновесие в т.E1 (рис. 35.3,а). Рост национального дохода (Y) увеличивает спрос на деньги, что ведет к росту r – новое равновесие.

Рис. 35.3. Сдвиг кривых IS и LM Таким образом модель IS-LM показывает, что рост государственных расходов вызывает увеличение объема национального производства (Y -> Y1) и рост процентной ставки (r ->r1). Причем Y возрастает в меньшей степени, чем можно было ожидать. Это связано с ростом r, которая снижает мультипликационный эффект государственных расходов: а) прирост G частично вытесняет I (эффект вытеснения). Эффект вытеснения снижает эффективность стимулирующей фискальной политики. Увеличение предложения денег, превышающее спрос, приводит к понижению r. Это приводит к сдвигу LM в положение LM1 (рис. 35.3,б). На товарном рынке при снижении r увеличивается I, что приводит к росту AD и в конечном итоге к росту национального дохода (Y). Причем с учетом мультипликационного эффекта национальный доход увеличивается до Y1 (Dr<DY)

Таким образом, стимулирующая денежно-кредитная политика привела к понижению r и более высокому национальному доходу (Y1). Следовательно, в модели IS-LM изменения в предложении денег влияют на уровень равновесия национального дохода.

40. Бюджетно-налоговая политика и её воздействие на равновесие в модели IS–LM. Бюджетно-налоговая экспансия. Рост государственных расходов и снижение налогов приводит к эффекту вытеснения, который значительно снижает результативность стимулирующей фискальной политики (см. рис.9.5).

Если госрасходы G увеличиваются, то совокупные расходы и доход возрастают, что приводит к увеличению потребительских расходов С. Увеличение потребления, в свою очередь, увеличивает совокупные расходы и доход, причем с эффектом мультипликатора. Увеличение Y способствует росту спроса на деньги, так как в экономике совершается большее количество сделок. Повышение спроса на деньги при их фиксированном предложении вызывает рост процентной ставки R. Повышение процентных ставок снижает уровень инвестиций и чистого экспорта Х„. Падение чистого экспорта связано также с ростом совокупного дохода Y, который сопровождается увеличением импорта. В итоге рост занятости и выпуска, вызванный стимулирующей фискальной политикой, оказывается частично элиминированным за счет вытеснения частных инвестиций и чистого экспорта. Относительная эффективность бюджетно-налоговой и кредитно-денежной политики определяется в зависимости от: а) степени чувствительности функций инвестиций и чистого экспорта к динамике рыночной ставки процента (коэффиценты d и n); б) степени чувствительности спроса на деньги к динамике рыночной ставки процента (коэффицент h). Относительная эффективность стимулирующей фискальной политики определяется величиной эффекта вытеснения. Если эффект вытеснения меньше, чем эффект роста выпуска, то, при прочих равных условиях, фискальная политика эффективна.

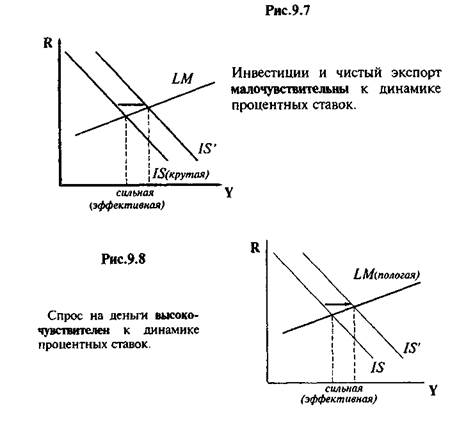

Эффект вытеснения оказывается относительно незначительным в двух случаях: 1) если инвестиции и чистый экспорт малочувствительны к повышению процентных ставок на денежном рынке, то есть если коэффициенты чувствительности d и n относительно малы. В этом случае даже значительное увеличение R вызовет лишь небольшое вытеснение и Хn, и поэтому общий прирост Y будет существенным. Графически эта ситуация иллюстрируется более крутой кривой IS (см. рис.9.7). Наклон кривой LM имеет в данном случае второстепенное значение. 2) Если спрос на деньги высокочувствителен к повышению процентных ставок и достаточно незначительного увеличения R, чтобы уравновесить денежный рынок. Поскольку повышение R незначительно, то и эффект вытеснения будет относительно мал (даже при относительно высоких коэффициентах чувствительности и Хn к динамике R). Графически эта ситуация иллюстрируется более пологой кривой LM (см.рис.9.8). Наклон кривой IS имеет в данном случае второстепенное значение.

Стимулирующая фискальная политика оказывается наиболее эффективной при сочетании относительно крутой IS и относительно пологой LM (см.рис.9.9). В этом случае эффект вытеснения очень мал, так как и повышение ставок процента очень незначительно, и коэффициенты d и п очень малы. Общий прирост /составляет величину (Y0Y/). Стимулирующая фискальная политика относительно неэффективна, если эффект вытеснения превосходит эффект прироста выпуска.

41. Кредитно-денежная политика и её воздействие на равновесие в модели IS–LM. Кредитно-денежная экспансия. Увеличение предложения денег позволяет обеспечить краткосрочный экономический рост без эффекта вытеснения, но оказывает противоречивое воздействие на динамику чистого экспорта. Увеличение денежной массы Ms сопровождается снижением процентных ставок R (см. рис.9.6), так как ресурсы для кредитования расширяются и цена кредита снижается. Это способствует росту инвестиций. В итоге совокупные расходы и доход Y увеличиваются, вызывая рост потребления С. Динамика чистого экспорта Хn оказывается под влиянием двух противодействующих факторов: роста совокупного дохода Y, который сопровождается снижением чистого экспорта, и снижения ставки процента, которое сопровождается его ростом. Конкретное изменение величины Хn зависит от величин изменений Y и R, а также от значений предельной склонности к импортированию коэффициента n. Эффект вытеснения значителен, если: 1) инвестиции и чистый экспорт высокочувствительны к динамике процентных ставок, то есть коэффициенты d и n очень велики. В этом случае даже незначительное увеличение R вызовет большое снижение и Хn и поэтому общий пророст Y будет мал. Графически эта ситуация иллюстрируется относительно пологой кривой IS (см.рис.9.10) Наклон кривой LM в данном случае имеет второстепенное значение.

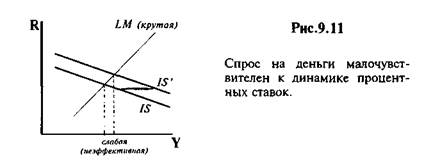

2) Спрос на деньги малочувствителен к динамике R. В этом случае для того, чтобы уравновесить денежный рынок, нужно очень значительное повышение R. Это вызывает очень сильный эффект вытеснения даже при относительно небольших коэффициентах d и п. Графически эта ситуация иллюстрируется более крутой кривой LM (см.рис.9.11). Наклон кривой IS в данном случае имеет второстепенное значение.

Стимулирующая фискальная политика оказывается наименее эффективной в случае сочетания относительно пологой IS и крутой LM. В этом случае прирост Y, равный (YgYf), очень мал, так как и повышение ставок процента очень велико, и коэффициенты d и n значительны.

Относительная эффективность стимулирующей монетарной политики определяется величиной стимулирующего эффекта от увеличения денежной массы и снижения процентных ставок на динамику инвестиций и чистого экспорта. Этот стимулирующий эффект противоположен эффекту вытеснения. Стимулирующий эффект на относительно велик в 2-х случаях: 1) если I и Хn высокочувствительны к динамике процентных ставок. Графически это соответствует относительно пологой IS (см.рис.9.13). В этом случае даже незначительное снижение R в ответ на рост денежной массы приводит к значительному росту I и Хn, что существенно увеличивает Y. Угол наклона кривой LM в данном случае имеет второстепенное значение.

2) если спрос на деньги малочувствителен к динамике R. Графически это соответствует относительно крутой LM (см.рис.9.14). В этом случае прирост денежной массы сопровождается очень большим снижением процентных ставок, что сильно увеличивает I и Хn даже при относительно незначительных коэффициентах d и n. Угол наклона IS в данном случае имеет второстепенное значение. Стимулирующая денежно-кредитная политика наиболее эффективна при сочетании относительно крутой LM и пологой IS (см.рис.9.15). В этом случае и снижение процентных ставок весьма существенно и коэффициенты dun значительны. Поэтому прирост Y, равный (YoYj), относительно велик.

Стимулирующая денежно-кредитная политика относительно неэффективна при высокой чувствительности спроса на деньги к динамике R, а также низкой чувствительности инвестиций и чистого экспорта к динамике ставки процента.

Монетарная политика наименее эффективна при одновременном сочетании крутой IS и пологой LM. В этом случае h R снижается незначительно, и реакция на это со стороны I и Хn очень слабая. Поэтому общий прирост очень невелик и равен =

9.3. Вывод кривой совокупного спроса. Экономическая политика в моделях AD-AS и IS-LM при изменениях уровня цен.

Уравнение совокупного спроса можно получить из алгебраического выражения для равновесного Y (см. пункт 1) при условии введения в него гибких цен. В обобщенном виде его можно представить как:

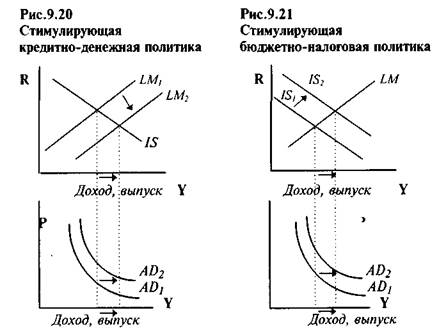

Повышение уровня цен от Р до I снижает реальное предложение денег, что графически соответствует сдвигу кривой LM влево (см. рис. 9.19-А). Снижение предложения денег повышает ставку процента R, что приводит к снижению инвестиций I и относительно сокращает чистый экспорт Хn. Увеличение государственных расходов, сокращение налогов или увеличение предложения денег сдвигают кривую совокупного спроса вправо. Однотипный сдвиг кривой AD сопровождает совершенно различные сдвиги кривых IS и LM, соответствующие мерам стимулирующей бюджетно-налоговой и кредитно-денежной политики (см.рис.9.20 и рис.9.21).

Стимулирующая бюджетно-налоговая политика при изменении уровня цен Экономика стартует в точке С. (см. рис. 9.22.). При росте госрасходов G (или снижении налогов 7) кривая IS смешается в положение IS', что отражает рост совокупного спроса до AD'. Сдвиг AD вызывает инфляцию спроса - уровень цен возрастает с Р0 до PJ. Под влиянием роста цен относительно сокращается реальное предложение денег и кривая LM уходит влево (в положение LM1). В точке А устанавливается краткосрочное макроэкономическое равновесие.

В условиях инфляции спроса экономические агенты постепенно корректируют свое поведение: повышаются ставки номинальной заработной платы. Это увеличивает средние издержки на единицу продукции и сокращает прибыль фирм. Постепенно фирмы начинают снижать свой выпуск и кривая AS медленно смещается влево. Так как предложение денег все время относительно снижается, то ставка процента все время возрастает от R0 до R2. В точке В устанавливается долгосрочное макроэкономическое равновесие при более высоком уровне цен и процентных ставок, чем в точке С, и изменении структуры экономики в пользу государственного сектора. Уровень производства равен потенциальному. Стимулирующая денежно-кредитная политика при изменении уровня цен. Экономика стартует в точке В (см.рис.9.23). Увеличение предложения денег сдвигает кривую LM вправо до положения LM', что отражает рост совокупного спроса AD до AD'. Сдвиг AD сопровождается инфляцией спроса - цены увеличиваются с Р1 до Р2. Это относительно сокращает реальное денежное предложение и кривая LM' смещается назад влево до положения LM". В точке А устанавливается краткосрочное макроэкономическое равновесие.

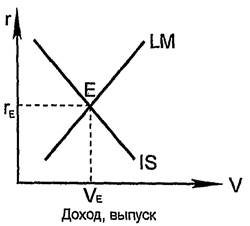

В дальнейшем инфляция издержек приводит к спаду совокупного предложения: кривая AS смещается влево до AS'. Повышение цен от Р1 до Р2 возвращает кривую LM" в исходное положение LM, так как реальное предложение денег постоянно снижается. В точке В' устанавливается долгосрочное макроэкономическое равновесие при потенциальном уровне производства, исходном уровне процентных ставок RQ и возросшем с Р0 до Р2 уровне цен. Очевидно, что в долгосрочном плане рост денежной массы вызывает только рост цен при неизменности реальных переменных. Это явление получило название нейтральности денег. При однократном и неожиданном увеличении денежного предложения в коротком периоде снижаются и реальная, и номинальная ставки процента (хотя изменения номинальной ставки могут быть незначительными). В долгосрочном плане обе процентные ставки остаются неизменными. Если имеют место длительные изменения темпов роста денежной массы, то в долгосрочном плане увеличивается номинальная ставка процента, "подталкиваемая" ростом уровня ожидаемой инфляции. Это не исключает, однако, краткосрочных понижений номинальной ставки из-за текущих мер денежно-кредитной политики. Ожидаемые темпы роста денежной массы, согласно уравнению Фишера, не оказывают на реальную ставку процента заметного воздействия. И фискальная, и монетарная экспансия вызывает лишь краткосрочный эффект увеличения занятости и выпуска, не способствуя росту экономического потенциала. Задача обеспечения долгосрочного экономического роста не может быть решена с помощью политики регулирования совокупного спроса. Стимулы к экономическому росту связаны с политикой в области совокупного предложения. 42. Модель IS–LM как модель совокупного спроса. Модель IS-LM (IS/LM model) – это макроэкономическая модель, описывающая общее равновесие в экономике и образующаяся в результате слияния двух моделей равновесия на товарном (IS) и денежном (LM) рынках. Модель IS-LM (модель доходов-расходов) объединяет рынки денег и рынки продуктов в единую систему. Данная модель была первоначально (в 1937 году) предложена английским экономистом Дж.Хиксом и позднее дополнена американцем Э.Хансеном как трактовка сущности кейнсианской теории. Эта модель характерна для закрытой экономики. Модель IS-LM есть модель совокупного спроса и рассматривается как преобладающая интерпретация теории Кейнса. В ней уровень цен рассматривается как экзогенный параметр. Она показывает, как и под влиянием каких факторов изменяется доход, выпуск в краткосрочный период при фиксированном уровне цен. В этой модели кривая IS показывает "инвестиции" и "сбережения". В свою очередь, кривая LM показывает "ликвидность" и "деньги". Кривая IS отражает ситуацию на рынке благ, а кривая LM - ситуацию на денежном рынке. Две части модели увязывает ставка процента, так как от нее зависят как инвестиции, так и спрос на деньги. Кривая IS выводится из модели кейнсианского креста.

Рост ставки процента от r1 до r2 уменьшает инвестиции и планируемые расходы, что приводит к сокращению объема выпуска, дохода с V1 до V2. Сокращение дохода сокращает и сбережения. Именно, кривая IS показывает эту зависимость между ставкой доходом, процента, инвестициями и сбережениями. Увеличение государственных расходов на величину AG сдвинет кривую планируемых расходов вверх, что вызовет увеличение объема выпуска. Увеличение доходов увеличит сбережения и инвестиции при той же ставке процента. Снижение государственных закупок при неизменности других слагаемых основного макроэкономического тождества снизит доход, сбережения и инвестиции. Таким образом, кривая IS может использоваться для анализа воздействия бюджетно-налоговой политики на объем выпуска.

Кривая LM фиксирует все комбинации объема выпуска (V) и ставки процента (r) при равенстве денежного предложения спросу на деньги. Уровень цен рассматривается как фиксированный, что характерно для кейнсианского краткосрочного анализа экономики. В этом случае предложение денег в реальном выражении фиксировано и не зависит от ставки процента. В то же время спрос на деньги зависит от ставки процента, представляющий собой альтернативные издержки хранения денег: чем выше ставка процента, тем выше доход, от которого Вы отказываетесь, храня деньги в виде наличности. Поэтому спрос на деньги обратно пропорционален ставке процента.

Кривая LM показана на рисунке.

Рост дохода с V1 до V2 увеличит спрос на деньги и ставку процента и сдвинет кривую спроса на деньги вправо-вверх. Стремясь поддерживать равновесие на денежном рынке, центральный банк увеличит предложение денег. Поэтому кривая LM имеет положительный наклон.Макроэкономическое равновесие достигается в точке пересечения кривых IS-LM.

Два уравнения модели IS-LM:

Параметры M, P, G, T принимаются в данной модели как экзогенные величины. В точке пересечения кривых реальные расходы равны планируемым, а спрос на реальные денежные средства равен их предложению. Данная модель используется для анализа воздействия на доход краткосрочных изменений фискальной и монетарной политик.

|

||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-28; просмотров: 366; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.232.215 (0.013 с.) |

.

.

.

.

var imagesPath = "http://economicportal.ru/img/facts/"; function myimageClick(bigImagePath) { var popup = openPopupWindow(imagesPath + bigImagePath); return false; } function openPopupWindow(url) { return window.open(url, "myimagePopupWindow", "width=800,height=600,status=no,menubar=no," + "copyhistory=no,directories=no,location=no," + "toolbar=no,scrollbars=no,resizible=yes"); }

var imagesPath = "http://economicportal.ru/img/facts/"; function myimageClick(bigImagePath) { var popup = openPopupWindow(imagesPath + bigImagePath); return false; } function openPopupWindow(url) { return window.open(url, "myimagePopupWindow", "width=800,height=600,status=no,menubar=no," + "copyhistory=no,directories=no,location=no," + "toolbar=no,scrollbars=no,resizible=yes"); }

var imagesPath = "http://economicportal.ru/img/facts/"; function myimageClick(bigImagePath) { var popup = openPopupWindow(imagesPath + bigImagePath); return false; } function openPopupWindow(url) { return window.open(url, "myimagePopupWindow", "width=800,height=600,status=no,menubar=no," + "copyhistory=no,directories=no,location=no," + "toolbar=no,scrollbars=no,resizible=yes"); }

var imagesPath = "http://economicportal.ru/img/facts/"; function myimageClick(bigImagePath) { var popup = openPopupWindow(imagesPath + bigImagePath); return false; } function openPopupWindow(url) { return window.open(url, "myimagePopupWindow", "width=800,height=600,status=no,menubar=no," + "copyhistory=no,directories=no,location=no," + "toolbar=no,scrollbars=no,resizible=yes"); }

var imagesPath = "http://economicportal.ru/img/facts/"; function myimageClick(bigImagePath) { var popup = openPopupWindow(imagesPath + bigImagePath); return false; } function openPopupWindow(url) { return window.open(url, "myimagePopupWindow", "width=800,height=600,status=no,menubar=no," + "copyhistory=no,directories=no,location=no," + "toolbar=no,scrollbars=no,resizible=yes"); }

var imagesPath = "http://economicportal.ru/img/facts/"; function myimageClick(bigImagePath) { var popup = openPopupWindow(imagesPath + bigImagePath); return false; } function openPopupWindow(url) { return window.open(url, "myimagePopupWindow", "width=800,height=600,status=no,menubar=no," + "copyhistory=no,directories=no,location=no," + "toolbar=no,scrollbars=no,resizible=yes"); }

var imagesPath = "http://economicportal.ru/img/facts/"; function myimageClick(bigImagePath) { var popup = openPopupWindow(imagesPath + bigImagePath); return false; } function openPopupWindow(url) { return window.open(url, "myimagePopupWindow", "width=800,height=600,status=no,menubar=no," + "copyhistory=no,directories=no,location=no," + "toolbar=no,scrollbars=no,resizible=yes"); }

var imagesPath = "http://economicportal.ru/img/facts/"; function myimageClick(bigImagePath) { var popup = openPopupWindow(imagesPath + bigImagePath); return false; } function openPopupWindow(url) { return window.open(url, "myimagePopupWindow", "width=800,height=600,status=no,menubar=no," + "copyhistory=no,directories=no,location=no," + "toolbar=no,scrollbars=no,resizible=yes"); }