Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Издержки производства в кратковременном периоде. Основные виды издержекСодержание книги

Поиск на нашем сайте

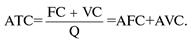

Постоянные издержки - издержки, связанные с возмещением производственных факторов, размеры которых не зависят от объема производимой продукции, (FС, англ. fixed cost). Это, например, арендная плата, выплаты банку в счет кредита, плата за охрану. Переменные издержки (VC, англ. variable cost) - возмещение затрат на выплату заработной платы персоналу, начисляемой в зависимости от выработки, платежи за используемое сырье и материалы, топливо, электроэнергию и т. д. Если производство прекратится, то переменные издержки сократятся почти до нуля, в то время как постоянные издержки останутся на том же уровне. С расширением производства переменные издержки будут возрастать, фирме потребуется больше сырья, материалов, работников и т. п. В сумме постоянные и переменные издержки составляют общие, или валовые, издержки производства (TC, англ. total cost): TC=FC+VC Если постоянные издержки неизменны, а переменные растут по мере увеличения объемов производства, то, очевидно, валовые издержки также будут расти. Средними называются издержки на единицу производимой продукции. Сравнивая средние издержки с ценой продукции, можно получить представление о прибыльности работы фирмы. Средние издержки АС (англ. average cost) рассчитываются путем деления издержек на объем произведенной продукции Q (англ. quantity), таким образом можно рассчитать средние постоянные AFC (англ. average fixed cost), средние переменные AVC (англ. average variable cost) и средние валовые АТС (англ. average total cost) издержки:

Прирост издержек, связанный с выпуском дополнительной единицы продукции, т. е. отношение прироста переменных издержек к вызванному ими приросту продукции, называется предельными издержками фирмы МС (англ. marginal cost).

где MC — предельные издержки фирмы; DVС — прирост переменных издержек, DQ — вызванный ими прирост объема производства. Деятельность фирмы может быть краткосрочной и долгосрочной, в зависимости от соотношения постоянных и переменных факторов, постоянных и переменных издержек. Если у предприятия осталось неоплаченным хоть одно обязательство из ряда постоянных, то предприятие находится в краткосрочном периоде и не может выйти из деда, т. е. прекратить деятельность, а по существующим в мире законодательствам может только объявить себя банкротом. В краткосрочном периоде, когда еще остались непогашенные обязательства, фирма, терпящая убытки, может прекратить коммерческую деятельность, объявив себя банкротом, либо продолжить деятельность. В этом случае она производит продукцию, которая, будучи реализована, принесет доход и позволит фирме свести убытки к минимуму. Общее правило поведения фирмы (предприятия) в долгосрочном периоде: фирма остается в деле, если предполагаемый доход от реализации ее продукции больше, чем валовые издержки фирмы. Когда погашено последнее обязательство по самому длительному виду постоянных издержек, краткосрочный период деятельности фирмы превращается в долгосрочный период и предприниматель волен решать, заключать ли ему новые долгосрочные обязательства, т. е. продолжать дело или прекратить его. Анализ изменения долгосрочных издержек важен для выбора стратегии фирмы в области масштабов своей деятельности. Например, стоит ли создавать для выпуска заданного объема товаров одно крупное предприятие или несколько мелких? Какой вариант позволит минимизировать издержки? Если размеры нашей фирмы удвоились (построили новое здание, закупили новое оборудование), в какой пропорции изменится объем выпускаемой продукции? Почему мы наблюдаем на практике, что в автомобильной, металлургической промышленности существуют крупные предприятия, в то время как производство одежды, сфера услуг сосредоточены, как правило, на мелких фирмах? Допустим, наша хлебопекарня выпекает булочки. Проанализировав издержки, мы пришли к выводу, что минимальными они будут при производстве 1000 булочек ежедневно. Кривая средних валовых издержек ATC1 изображена на рисунке. Если фирма будет выпекать большее количество булочек, то ее средние издержки возрастут. Расширим масштабы производства, открыв новый большой цех с новым оборудованием. На этом новом, более крупном предприятии (кривая средних валовых издержек АТС2) закон убывающей отдачи начнет действовать при большем объеме выпуска и минимальные издержки на одну булочку будут достигнуты при выпечке 2000 штук ежедневно. Если мы и дальше будем расширять наше предприятие, то кривая средних валовых издержек АТС3 поднимется вверх и минимальные издержки при производстве 3000 булочек будут выше, нежели при производстве 2000 булочек. Дуга АС, описывающая кривые ATC1, АТС2, АТС3, будет представлять собой кривую долгосрочных средних валовых издержек фирмы при разных масштабах производства. Минимальными издержки будут при производстве 2000 булочек ежедневно.

Чем объясняется такое положение кривой средних долгосрочных издержек фирмы? Экономисты связывают его с так называемым положительным и отрицательным эффектом масштаба. Эффект масштаба будет положительным, если при увеличении размеров предприятия средние издержки уменьшаются, и отрицательным — если увеличиваются. Существует много объяснений положительного и отрицательного эффекта масштаба. Положительный эффект масштаба вызван тем, что:

Отрицательный эффект масштаба возникает в связи с нарушением управляемости в чрезмерно крупной фирме:

|

|||||||

|

|

Последнее изменение этой страницы: 2016-12-12; просмотров: 374; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.222.20.3 (0.009 с.) |