Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Капитальное строительство и его особенностиСтр 1 из 5Следующая ⇒

Капитальное строительство и его особенности Под капитальные строительством понимается процесс создания производственных и непроизводственных основных фондов (зданий и сооружений), предназначенных обеспечить условия для жизни и работы. Капитальное строительство осуществляется в виде: · нового строительства · расширения действующего предприятия · реконструкции · модернизации · перевооружение Новое строительство – возведение зданий и сооружений на вновь создаваемых (осваиваемых) территориях, которые после ввода в эксплуатацию, будут… Расширение действующих производств – создание филиалов и производств, которые после ввода в эксплуатацию будут входить в состав уже действующих. Реконструкция – это полное или частичное обновление действующих производств с целью повышения эффективности деятельности. Техническое перевооружение, модернизация, капитальные ремонт – это проведение комплекса мероприятий по совершенствованию технического уровня производства. Строительство определяет следующие виды деятельности: 1. возведение зданий и сооружений 2. работа в недрах земли и на ее поверхности (мелиорация, озеленение, эрегация) 3. производства работ по техническому перевооружению и реконструкции 4. монтаж различного вида оборудования 5. проектно-изыскательные работы (ПИР) 6. работы по капитальному и текущему ремонту

Особенности капитального строительства как отрасли Отличие строительной продукции от всех других видов продукции: · она вещна · индивидуальна · имеет широкую номенклатуру · крупногабаритная продукция · материалоемка, трудоемка и энергоемка Особенности производственного процесса: · взаимодействие средств и предметов труда · процесс происходит в естественных условиях · производственный цикл продолжается длительное время · особенности системы ценообразования – цена определяется индивидуальным расчетом, т.е. сметой · выполнение СМР и создание продукции осуществляется по заказу физических или юридических лиц · участие большого числа соисполнителей при создании продукции Основные организационные формы капитального строительства 2 формы: 1. Хозяйственный способ строительства

2. Подрядный способ строительства

1. Строительство объектов осуществляется собственными силами заказчика или инвестора 2. Строительство осуществляется постоянно действующими специализированными строительными и монтажными организациями Подрядчики имеют собственную материально-техническую базу, специализированные кадры высокой квалификации. (17.09.12) Рынок и его элементы Рынок это саморегулируемая, основанная на экономике свободной деятельности, система купли-продажи, обмена, основанная на частной собственности при которой обеспечивается необходимый спрос на товар. Виды рынка 1. по видам деятельности участников: · производственный рынок: o рынок средств производства o потребительский рынок · рынок рабочей силы · финансовый рынок · рынок посреднических услуг · интеллектуальный рынок 2. по территориальному признаку: · внешний рынок · внутренний рынок Составной частью рынка экономики является конкуренция. 1. Рынок чистой конкуренции 2. Рынок чистой монополии – продажи представлены несколькими или одним представителем при отсутствии конкурентов и наличии различных льгот со стороны государства 3. Рынок монополистической конкуренции – вся продукция представлена большим числом товаропроизводителей по типам, маркам, качеству и потребительным характеристикам. Нет ограничений для появления новых продавцов. Защита в виде авторских прав и патентов. 4. Олигополистический рынок – это небольшое количество продавцов, монополизирующих рынок и ведущих неценовую конкуренцию, по качеству или условию продаж.

Оборотные средства Оборотные средства – это мобильные (текущие) активы предприятия. Оборотные средства выступают как денежные средства или материальные ценности, которые могут быть обращены в наличные денежные средства в течении одного производственного цикла, т.е. оборотные средства это часть имущества организации, которые переносят свою собственность и возмещают ее из выручки за один цикл. Оборотные средства участвуют только в одном обороте, полностью утрачивают свою натуральную форму и целиком включаются в стоимость готовой продукции. О. с. делятся на две группы:

1. Оборотные производственные фонды: · производственные запасы (основные, вспомогательные мат-лы, топливо, полуфабрикаты, комплектующие, запчасти, тара и упаковка) · незавершенные производства (незаконченная продукция собственного производства) · расходы будущих периодов (затраты, которые произведены в данном периоде, но будут погашены засчет себестоимости в будущих периодах) 2. Фонды обращения: · готовая продукция на складе – готовая к использованию · отгруженная продукция – продукция, отгруженная и в пути · средства в расчетах – дебиторская задолженность, т.е. средства, которые физически или юр. лица должны предприятию за услуги или работы, или предоплаты (авансы) в счет будущей работы или поставки товаров · денежные средства – средства в кассе предприятия, на счетах в банке и краткосрочные финансовые вложения Производительность труда Отражает интенсивность и результативность труда. Производительность является одним из важнейших показателей эффективности производства и показывает рациональность использования кадровых ресурсов. 1. Выработка – это количество произведенной продукции, или выполненный объем работ, в ед. времени или на одного работника. 2. Трудоемкость – это затраты рабочего времени на производство единицы продукции. Существует несколько показателей трудоемкости: · плановая – плановые затраты времени в норма / часах, на единицу продукции · фактическая – фактические затраты времени на ед. продукции · нормативная – рассчитанная на основе действующих норм времени для изготовления ед. продукции, которая определяется в норма / часах

Трудоемкость, в зависимости от включаемых затрат, может быть: 1. технологическая – все затраты труда, всех основных рабочих 2. трудоемкость обслуживания производства – затраты труда вспомогательных и обслуживающих работников 3. производственная – сумма (1) и (2) 4. трудоемкость управления производства 5. полная – сумма (3) и (4)

Основные формы оплаты труда Цена рабочей силы – заработная плата. Заработная плата – это величина денежного вознаграждения наемному работнику за выполнение определенного задания, объема работ или выполнения служебных обязанностей, в течении определенного времени. Различают номинальную и реальную заработную плату.

Существует две основные формы оплаты труда: 1. Повременная – оплата труда, в зависимости от времени использования рабочей силы. В основе повременной оплаты труда лежит часовая тарифная ставка.

2. Сдельная – зарплата в соответствии с объемом выполненной работы. В ее основе - сдельная расценка. Сдельная оценка - это сумма основной зарплаты за производство единицы работ. Оплата труда основана на тарифной системе, ее частями являются разряды рабочих, разряды работ и тарифная сетка.

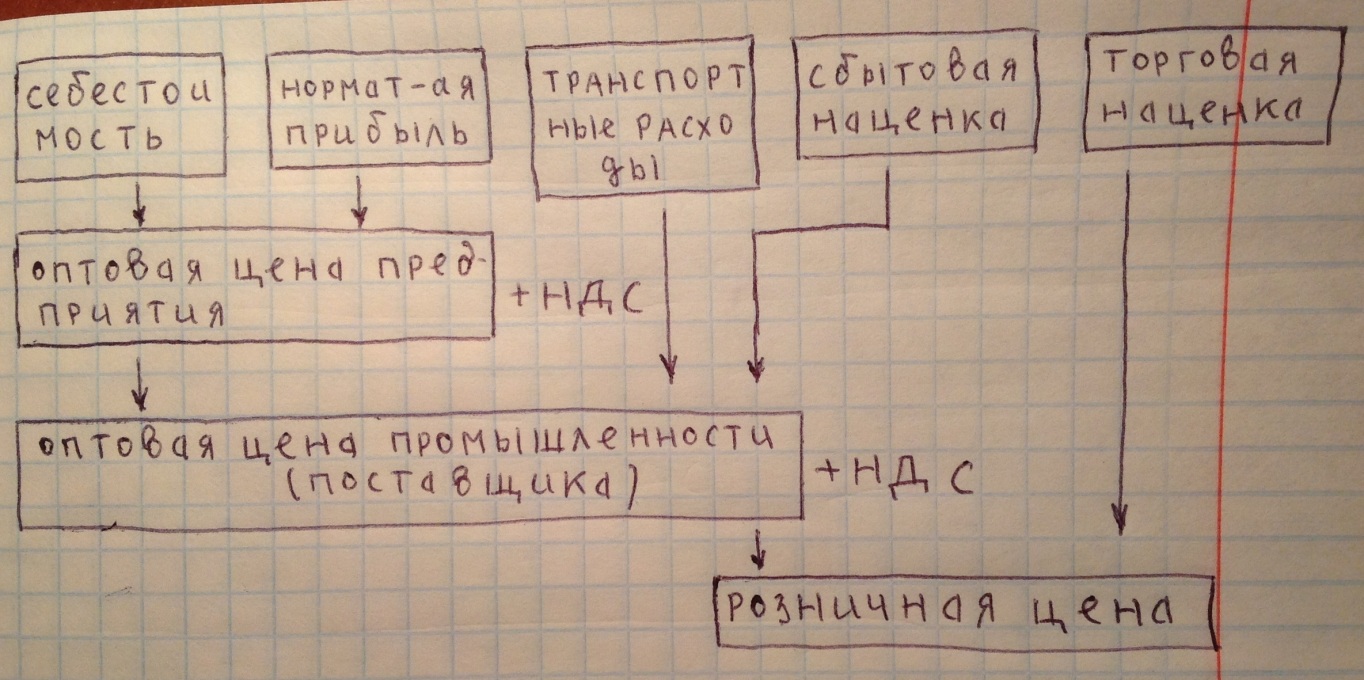

(22.10.12) Структура цены

Оптовая цена предприятия предусматривает возмещение текущих затрат и получение прибыли. На основании этой цены, определяется выручка от реализации продукции как произведение цены и количества продукции. Прибыль – разность цены и себестоимости. Прибыль Прибыль – это конечный финансовый результат предпринимательской деятельности. Реализация продукции - это основной источник дохода предприятия. Денежные средства, поступающие на расчетный счет предприятия, за реализованную продукцию, называются выручкой от реализации. Результаты хозяйственной деятельности оцениваются по балансовой и чистой прибыли.

Чистая прибыль используется на собственные хозяйственные нужды, обычно порядок ее распределения следующий: 1. Часть расходуется на резервный фонд, засчет которого покрываются убытки и сбои в производственной деятельности, непредвиденные затраты и прочие обстоятельства. 2. Оставшаяся сумма формирует фонд накопления, который включает фонд развития производства и фонд социального развития. 3. Из оставшейся части чистой прибыли формируется фонд материального поощрения – для материального стимулирования работников (премии, единовременные выплаты, ДМС, расходы на обучение, бесплатное питание, отдых, спорт, беспроцентные суды, дивиденды).

Рентабельность Рентабельность – для оценки эффективности работы используется показатель «уровень рентабельности», т.е. рентабельность это доходность или прибыльность предприятия. Различают два вида рентабельности: 1. Рассчитанную на основе балансовой прибыли 2. На основе чистой прибыли Существует несколько видов уровней рентабельности: 1. Уровень рентабельности продукции, который определяется как отношение прибыли к себестоимости 2. Уровень рентабельности капитала, который определяется как отношение прибыли, к среднегодовой стоимости основных фондов и оборотных средств 3. Уровень рентабельности производства, который определяется как отношение прибыли, к объему сданных работ

Прирост прибыли может быть обеспечен засчет: · увеличения объема производства, но без привлечения дополнительных капитальных вложений · изменение ассортимента продукции – увеличения доли с высокой рентабельностью

· снижение себестоимости засчет экономии ресурсов · повышение цены и качества

(03.12.12) Финансирование Финансирование – это система финансово-экономических отношений, возникающих в процессе кругооборота основных фондов и оборотных средств и использования денежных доходов и ресурсов. Основой финансирования является финансовый план, который отражает в денежной форме баланс доходов и расходов, а так же финансовые результаты хозяйственной деятельности. Финансовый план включает следующие разделы: 1. Доходы и поступления средств 2. Расходы и отчисления средств 3. Кредитные взаимоотношения 4. Взаимоотношения с бюджетом Источниками финансирования могут быть – собственные и финансовые ресурсы (уставной капитал, прибыль, амортизация), привлеченные средства, заемные средства (банковские кредиты), средства государственных бюджетов, средства региональных бюджетов, средства внебюджетных фондов, долевое участие в строительстве, иностранные инвесторы.

При финансировании должно быть соблюдено, так называемое, «золотое правило финансирования»: 1. Финансовые ресурсы должны быть в распоряжении до тех пор, пока они необходимы 2. Срок погашения кредиторской задолженности должен быть максимально возможным 3. Заемные средства не должны превышать собственный капитал Для определения финансового состояния предприятия установлены следующие показатели: 1. Ликвидность – это способность своевременно погашать краткосрочную задолженность. · коэффициент текущей ликвидности · коэффициент быстрой ликвидности · коэффициент абсолютной ликвидности 2. Финансовая устойчивость, которая оценивается отношениями собственного или заемного капитала в общей стоимости капитала. Показатели сравниваются с нормативами, и позволяют судить в финансовом положении вашего предприятия. Капитальное строительство и его особенности Под капитальные строительством понимается процесс создания производственных и непроизводственных основных фондов (зданий и сооружений), предназначенных обеспечить условия для жизни и работы. Капитальное строительство осуществляется в виде: · нового строительства · расширения действующего предприятия · реконструкции · модернизации · перевооружение Новое строительство – возведение зданий и сооружений на вновь создаваемых (осваиваемых) территориях, которые после ввода в эксплуатацию, будут… Расширение действующих производств – создание филиалов и производств, которые после ввода в эксплуатацию будут входить в состав уже действующих. Реконструкция – это полное или частичное обновление действующих производств с целью повышения эффективности деятельности. Техническое перевооружение, модернизация, капитальные ремонт – это проведение комплекса мероприятий по совершенствованию технического уровня производства. Строительство определяет следующие виды деятельности: 1. возведение зданий и сооружений 2. работа в недрах земли и на ее поверхности (мелиорация, озеленение, эрегация) 3. производства работ по техническому перевооружению и реконструкции 4. монтаж различного вида оборудования 5. проектно-изыскательные работы (ПИР) 6. работы по капитальному и текущему ремонту

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-12-12; просмотров: 1715; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.222.162.242 (0.067 с.) |