Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Ожидаемые результаты проекта ⇐ ПредыдущаяСтр 3 из 3

В г. Смоленске будет создан фонд, средства которого на конкурсной основе могут выделяться на культурные и социально значимые проекты в сферах образования, молодежной политики, социальной защиты, культуры. Стоимость проекта

ПРИЛОЖЕНИЯ

Поскольку база для реализации проекта — Смоленский городской ДК, то для осуществления представительских функций в нем будет сделан ремонт и материально-техническая база будет приведена в должное состояние. Представители бизнеса и руководители предприятий и организаций будут объединены в сообщество и могут представлять свои интересы. Смоленский Дом культуры будет оказывать больший объем платных услуг, что позволит распределить полученный доход на дотационных направлениях деятельности. Источники финансирования Данный проект предполагает использование бюджетных средств, средств участников проекта, собственных доходов Дома культуры. Схемы привлечения внебюджетных источников могут быть различны: от вступительного взноса в Клуб деловых людей до проведения фандреизинговых кампаний и благотворительных мероприятий. Интересы инвесторов могут распространяться на приобретение положительного имиджа компании, заботящейся об интересах города и его жителей, налоговые льготы. Требуемые ресурсы Для реализации данного проекта потребуются следующие ресурсы: Ш конференц-зал (для проведения заседаний, семинаров, учебы и т. д.); Ш зрительный зал (для проведения мероприятий, в том числе благотворительных); И выставочный зал; Ш кафе (проведение деловых ланчей, фуршетов); Ш звуковоспроизводящая аппаратура;

Ш компьютерная техника (для ведения баз данных по спонсорству и благотворительности, ведение фандреизинговых кампаний, оформительские работы и др.); Ш введение в штат должности координатора работы Клуба деловых людей и коммерческой деятельности СДК; Ш создание на базе СДК дизайнерского отдела для оформления интерьеров СДК, проводимых мероприятий и оказания профильных услуг населению и юридическим лицам. Готовность к выполнению проекта Ваза для реализации проекта — Смоленский городской Дом культуры. В настоящий момент в СДК имеется зрительный зал, требующий косметического ремонта и проведения акустических работ; малый зал, требующий капитального к косметического ремонта; площади для размещения кафе и выставочного зала. Из аппаратуры имеется микшерный пульт EDRORACK MX 1604 А, усилитель звука RMX-2450, акустическая система EVM, музыкальный центр «Samsung». Работники Смоленского краеведческого музея заинтересованы в разработке темы «История предпринимательства и благотворительности на Смоленщине». Способы контроля результатов проекта Контроль за ходом реализации проекта будет осуществляться Председателем организационного комитета.

ЭКОНОМИКА И МЕНЕДЖМЕНТ НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

ПРИЛОЖЕНИЕ 4 ПРОГРАММА КУРСА «МЕНЕДЖМЕНТ НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ» ЦЕЛИ И ЗАДАЧИ КУРСА Цель курса: дать студентам теоретические знания о различных аспектах менеджмента некоммерческих организаций, а также привить навыки разрешения конкретных управленческих ситуаций. Задачи курса: В ознакомить студентов с основными направлениями менеджмента некоммерческих организаций; Ш рассмотреть организационно-правовые формы деятельности некоммерческих организаций; В раскрыть особенности финансового менеджмента некоммерческих организаций; Ш рассмотреть направления оценки эффективности менеджмента в некоммерческих организациях; В определить отраслевую специфику менеджмента некоммерческих организаций. В результате изучения курса у студентов должно сформироваться ясное представление о взаимосвязанности различных направлений менеджмента некоммерческих организаций. Отдельное внимание уделяется финансовой составляющей менеджмента в некоммерческой сфере. Теоретический материал курса сопровождается конкретными примерами из российской и зарубежной практики управления.

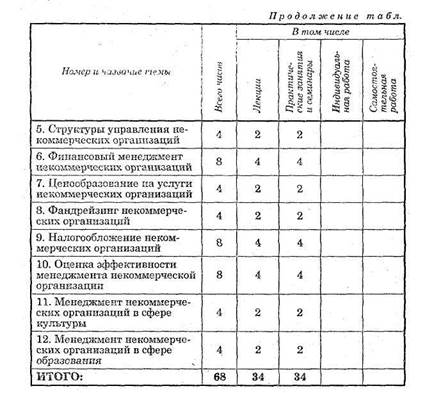

Программой предусмотрены промежуточные и итоговые формы контроля, в том числе аттестация, зачет. ТЕМАТИЧЕСКИЙ ПЛАН

ПРИЛОЖЕНИЯ

Тема 1. Введение. Цели и задачи менеджмента в некоммерческой сфере. Предмет, объем и структура курса. Определение некоммерческой сферы. Цели и задачи менеджмента в некоммерческой сфере. Направления менеджмента некоммерческих организаций. Теории менеджмента некоммерческих организаций. Тема 2. Организационно-правовые формы деятельности в некоммерческой сфере. Виды организационно-правовых форм деятельности в некоммерческой сфере. Некоммерческие организации. Общественные объединения. Благотворительные организации. Учреждение. Фонд. Автономная некоммерческая организация. Некоммерческое партнерство. Объединение юридических лиц (ассоциация и союз). Государственная корпорация. Общественная организация. Общественное движение. Тема 3. Маркетинг некоммерческих организаций. Определение ЭКОНОМИКА И МЕНЕДЖМЕНТ НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ Тема 4. Планирование в некоммерческих организациях. Определение миссии некоммерческой организации. Стратегия и тактика некоммерческих организаций. Особенности планирования в государственных и негосударственных некоммерческих организациях. Бюджетное и внебюджетное планирование. Тема 5. Структуры управления некоммерческих организаций. Параллельная организационная структура управления. Попечительские, наблюдательные и консультационные свветы. Роль волонтеров в управлении некоммерческими организациями. Тема 6. Финансовый менеджмент неко»яиерческих организаций. Цели и задачи финансового менеджмента. Инструменты финансового менеджмента. Структура финансирования некоммерческой организации. Привлеченные, государственные, собственные источники финансирования. Благотворительность. Спонсорство. Меценатство. Резервные взносы. Гранты. Лотереи is аукционы. Кредиты и займы. Бюджетные субсидии. Косвенное государственное финансирование. Доходы от некоммерческой деятельности. Предпринимательская деятельность в некоммерческой сфере. Тема 7. Ценообразование на услуги некоммерческих организаций. Особенности товарно-денежных отношений в некоммерческой сфере. Ценовая политика некоммерческих организаций. Принципы соотношения платных и бесплатных услуг в некоммерческой организации. «Болезнь цен» Баумоля. Понятие ценовой дискриминации в некоммерческой сфере. Виды ценовой дискриминации. Тема 8. Фандрейзинг некоммерческих организаций. Понятие фандрейзинга. Эволюция фандрейзинга. Виды фандрейзинга. Проектный фандрейзикг. Оперативный фандрейзинг. Международный фандрейзинг. Цели и задачи организации фандрейзинговой кампании. Этапы проведения фандрейзинговой кампании. Оценка эффективности проведения фандрейзинговой кампании.

Тема 9. Налогообложение некоммерческих организаций. Виды налогов, которыми облагается деятельность некоммерческих организаций в России. Налоговые льготы для некоммерческих организаций. Зарубежная практика налогообложения доходов некоммерческих организаций. Налоговые льготы для физических и юридических лиц, оказывающих благотворительную поддержку некоммерческим организациям. Тема 10. Оценка эффективности менеджмента некоммерческой организации. Экономические и социальные эффекты менеджмента в некоммерческой сфере. Показатели экономической эффективности. Оценка предпринимательской деятельности в некоммерческой сфере. Показатели социальной эффективности. Социальный индекс Вайс-брода. Социальная рентабельность. Показатель чистой приведенной социальной стоимости. Тема 11. Менеджмент некоммерческих организаций в сфере культуры. Цели, задачи, направления менеджмента в сфере культуры. Особенности менеджмента некоммерческих организаций культуры. Законодательная база менеджмента культуры в РФ. Организационные формы управления в сфере культуры. Факторы, влияющие на их формирование. Англо-американская модель управления культурой. Управленческий принцип «вытянутой руки». Романская модель. Скандиназская модель. Японская модель. Созетская модель управления культурой. Роль благотворительных организаций в развитии культуры. ПРИЛОЖЕНИЯ

ЛИТЕРАТУРА Учебники и учебные пособия Гордин В. Э. Управление социальной сферой: Учебник. СПб.: Изд-во СШУЭиФ, 1998. Коммерческая и некоммерческая деятельность в социальной сфере / Под ред. И. М. Шеймана и др. М.: Наука, 1995. Юрьева Т. В. Некоммерческие организации. Экономика и управление. М.: Изд. «Русская деловая литература», 199&

Дополнительная литература Андреев С. Н. Маркетинг некоммерческих субъектов. М.: Изд^во «Финн-пресс», 2002. Афанасьев В., Черкасов В. Маркетинг образовательных услуг // Маркетинг. № 5.' 1999. С. 68-76; 1999. № 6. С. 77-90. Михеева Н. А., Галенская Л. Я. Менеджмент в СКС: Учебное пособие. СПб.: Изд. В. А. Михайлова, 2000. Савченко П. Статус некоммерческих организаций // Экономист. 1999. № 4. Суворов А. В. Международная практика налогообложения благотворительных и других некоммерческих организаций //• Бухгалтерский учет в бюджетных и некоммерческих организациях. 2000. №11. Суворов А. В. Характеристика некоммерческого сектора России // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2000. № 7. Тульчинский Г. Л. Менеджмент в сфере культуры. СПб.: Лань, 2001. Шекова Е. Л. Особенности маркетинга в сфере культуры // Маркетинг в России и за рубежом. 2001. № 3. Шлихтер А. А. Некоммерческие организации и добровольческий труд в США // Труд за рубежом. 2000. № 4. КОНТРОЛЬНЫЕ ВОПРОСЫ 1. Определение некоммерческой сферы. 2. Цели и задачи менеджмента в некоммерческой сфере. 3. Направления менеджмента некоммерческих организаций. 4. Теории менеджмента некоммерческих организаций. 5. Организационно-правовые формы деятельности некоммерческих 6. Общественные объединения. 7. Благотворительные организации. 8. Маркетинг некоммерческих организаций в системе маркетинга 9. Определение миссии некоммерческой организации. ЭКОНОМИКА И'МЕНЕДЖМЕНТ НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ 11. 12. Бизнес-планирование. 13. Виды организационных структур управления некоммерческих 14. Особенности реинжениринга в некоммерческих организациях. 15. Структура финансирования некоммерческой организации. 16. Институт попечительства. 17. Благотворительность, спонсорство, меценатство. 18. Государственное финансирование. 19. Институт волонтерства. 20. Собственные источники финансирования. 21. Предпринимательская деятельность некоммерческих организа 22. Ценовая политика некоммерческих организаций. 23. «Болезнь цен» Баумоля. 24. Ценовая дискриминация некоммерческих организаций. 25. Понятие и эволюция фандрейзинга. 26. Виды фандрейзинга. 27. Организация фандрейзинговой кампании. 28. Налогообложение некоммерческих организаций. 29. Налоговые льготы для некоммерческих организаций. 30. Налоговые льготы для участников благотворительной деятель 31. Экономические и социальные эффекты менеджмента в неком 32. Показатели экономической эффективности. 33. Оценка предпринимательской деятельности в некоммерческой 34. Показатели социальной эффективности. 35. Цели, задачи, направления менеджмента в сфере культуры. 36. Особенности менеджмента некоммерческих организаций куль 37. Организационные формы управления в сфере культуры. 38. Цели, задачи, направления менеджмента в сфере образова

39. Специфика маркетинга в сфере образования. 40. Государственное, частное и институциональное управление об ЗАДАЧА № 1 В 2001 г. предприятие имело следующие расходы: арендная плата — 20 000 руб., заработная плата основных рабочих — 26 000 руб., капитальный ремонт — 10 000 руб., коммунальные расходы — 3500 руб., расход материалов — 50 руб. на единицу продукции, текущий ремонт-— 4000 руб., уплаченный штраф— 1200 руб. Выручка от реализации продукции составила 155 000 руб., цена за единицу продукции — 145 руб. Определить: себестоимость продукции, рентабельность производства, безубыточный объем производства. Охарактеризовать полученные результаты. ": ПРИЛОЖЕНИЯ. 171

В октябре 2002 г. постоянные расходы предприятия составили 10 000 руб., переменные расходы — 60 руб. на единицу продукции. Рентабельность производства составила 35%. Объем производства и реализации — 700 шт. Определить: цену за единицу продукции и запас прочности предприятия. Охарактеризовать полученные результаты. ЗАДАЧА № 3 В ноябре 2002 г. затраты предприятия составили следующие значения: постоянные затраты — 30 000 руб., переменные затраты — 80 000 руб. Объем производства и реализации — 1000 шт. Валовая прибыль предприятия — 40 000 руб. Определить: рентабельность производства, рентабельность продаж, рентабельность продукции. Охарактеризовать полученные результаты. ЗАДАЧА № 4 Рентабельность продукции предприятия в 2002 г. составила 20%. Цена за единицу продукции — 200 руб. Объем производства и реализации — 500 шт. Кредиторская задолженность составила 10% от общих расходов предприятия. Дебиторская задолженность —, 15% от общих расходов предприятия. Сырье и материалы — 40% от общих расходов предприятия. Определить: 1) показатели оборачиваемости сырья и материалов, кредиторской и дебиторской задолженностей; 2) время нахождения в обороте сырья и материалов, кредиторской и дебиторской задолженностей. Охарактеризовать полученные результаты. ЗАДАЧА № 5 В таблицах представлены данные о посещаемости Государственного Эрмитажа и размерах входной платы для различных категорий посетителей за октябрь и ноябрь 2002 г. Структура посетителей в Государственном Эрмитаже в 2002 г.

Входная плата в Государственном Эрмитаже в 2002 г.

ЭКОНОМИКА И МЕНЕДЖМЕНТ НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

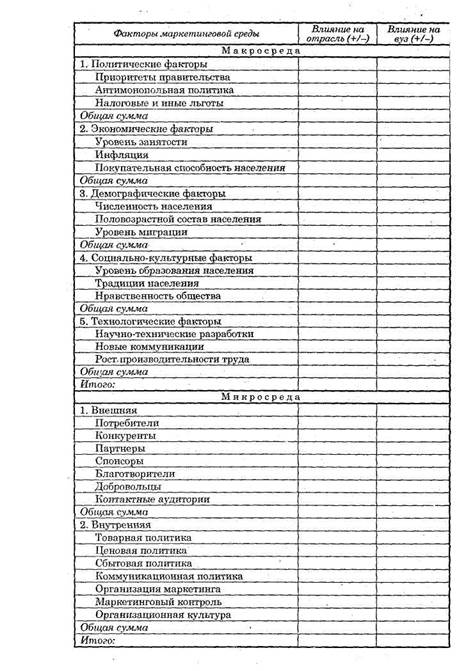

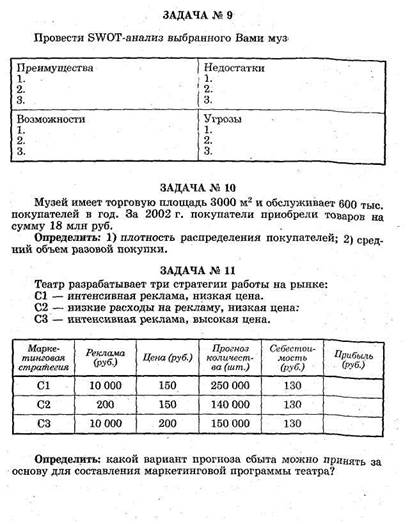

Определить: 1) функцию спроса на посещаемость музея в зависимости от входной платы; 2) является ли спрос на посещаемость музея эластичным; 3) как изменились доходы музея от увеличения входной платы. ЗАДАЧА № 6 '. Известна следующая информация.о фирме: инвестированный капитал — 240 тыс. руб.; ожидаемая рентабельность — 10%; переменные издержки на единицу продукции — 1050 руб.; постоянные издержки — 90 тыс. руб.; прогнозы продаж: пессимистический — 90 тыс. шт., оптимистический — 150 тыс. шт. Определить: 1) предельную цену; 2) цену безубыточности; 3) целевую цену; 4) результаты деятельности фирмы при каждом варианте цены. ЗАДАЧА № 7 Предприятие по состоянию на 1 декабря 2002 г. характеризуется следующими данными: денежные средства в кассе — 50 тыс. руб., денежные средства на расчетном счете — 200 тыс. руб., банковский депозит сроком на 1 мее. — 150 тыс. руб., неликвидные ценнйе бумаги — 100 тыс. руб., дебиторская задолженность — 150 тыс. руб., материалы — 100 тыс. руб., полуфабрикаты — 50 тыс. руб., незавершенное производство — 220 тыс. руб., кредиторская задолженность — 1,1 млн руб., оборудование — 500 тыс. руб., транспортное средство — 100 тыс. руб., валовая прибыль — 250 тыс. руб. Себестоимость единицы готовой продукции — 27 руб. Объем реализации— 10 тыс. шт. Определить: 1) показатели абсолютной и быстрой ликвидности^ 2) коэффициент покрытия баланса; 3) коэффициенты оборачиваемости дебиторской, кредиторской задолженностей и запасов. Проанализировать полученные результаты. ЗАДАЧА № 8 Проанализировать маркетинговую среду выбранного вами вуза по следующей шкале: -3 — сильное отрицательное влияние; -2 — среднее отрицательное влияние; -1 — слабое отрицательное влияние; 0 — нет влияния; 1 — слабое положительное влияние; 2 — среднее положительное влияние; 3 — сильное положительное влияние. Определить: какие факторы оказывают большее влияние (как' положительное, так и отрицательное) на вуз и на сферу образования в целом. Определить вес ключевых факторов макро- и микросреды. Предложить направления улучшения маркетинговой среды вуза. ПРИЛОЖЕНИЯ

т ПРИЛОЖЕНИЯ

ФЕДЕРАЛЬНЫЙ ЗАКОН «О НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЯХ» ОТ 11 АВГУСТА 1995 г. № 135-ФЗ (Извлечения) ГЛАВА I. ОБЩИЕ ПОЛОЖЕНИЯ Статья 1. Предмет регулирования и область действия настоящего Федерального закона. 1. Настоящий Федеральный закон определяет правовое положе 2. Настоящий Федеральный закон применяется по отношению 3. Настоящий Федеральный закон не распространяется на по 4. Действие статей 13-19, 21-23, 28-30 настоящего Федераль Статья 2. Некоммерческая организация. 1. Некоммерческой организацией является организация, не имею 2. Некоммерческие организации могут создаваться для дости 3. Некоммерческие организации могут создаваться в форме об Статья 3. Правовое положение некоммерческой организации. 1. Некоммерческая организация считается созданной как юридическое лицо с момента ее государственной регистрации в установленном законом порядке, имеет в собственности или в оперативном управлении обособленное имущество, отвечает (за исключением учрежде- ЭКОНОМИКА И МЕНЕДЖМЕНТ НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ,

Некоммерческая организация должна иметь самостоятельный баланс или смету. 2. Некоммерческая организация создается без ограничения сро 3. Некоммерческая организация вправе в установленном поряд 4. Некоммерческая организация имеет печать с полным наиме Некоммерческая организация вправе иметь штампы и бланки со своим наименованием, а также зарегистрированную в установленном порядке эмблему. Статья 4. Наименование и место нахождения некоммерческой 1. Некоммерческая организация имеет наименование, содержа Некоммерческая организация, наименование которой зарегистрировано в установленном порядке, имеет исключительное право его использования. 2. Место нахождения некоммерческой организации определяет 3. Наименование и место нахождения некоммерческой органи Статья 5. Филиалы и представительства некоммерческой организации. 1. Некоммерческая организация может создавать филиалы и 2. Филиалом некоммерческой организации является ее обособ- 3. Представительством некоммерческой организации является j мерческой организации и осуществляет их защиту. 4. Филиал и представительство некоммерческой организации не Руководители филиала и представительства назначаются некоммерческой организацией и действуют на основании доверенности, выданной некоммерческой организацией. 5. Филиал и представительство осуществляют деятельность от ПРИЛОЖЕНИЯ

In Ml .!Г: ГЛАВА II. ФОРМЫ НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ Статья 6. Общественные и религиозные организации (объединения). 1. Общественными и религиозными организациями (объедине Общественные и религиозные организации (объединения) вправе осуществлять предпринимательскую деятельность, соответствующую целям, для достижения которых они созданы. 2. Участники (члены) общественных и религиозных организа 3. Особенности правового положения общественных организа 4. Особенности правового положения, создания, реорганизации Статья 7. Фонды. 1. Для целей настоящего Федерального закона фондом признает Имущество, переданное фонду его учредителями (учредителем), является собственностью фонда. Учредители не отвечают по обязательствам созданного ими фонда, а фонд не отвечает по обязательствам своих учредителей. 2. Фонд использует имущество для целей, определенных уста Фонд обязан ежегодно публиковать отчеты об использовании своего имущества. 3. Попечительский совет фонда является органом фонда и осу Попечительский совет фонда осуществляет свою деятельность на общественных началах. Порядок формирования и деятельности попечительского совета фонда определяется уставом фонда, утвержденным его учредителями. Статья 7.1. Государственная корпорация.

1. Государственной корпорацией признается не имеющая членства некоммерческая организация, учрежденная Российской Феде- [рацией на основе имущественного взноса и созданная для осуществления социальных, управленческих или иных общественно полез-I ных функций. Государственная корпорация создается на основании (федерального закона. Имущество, переданное государственной корпорации Российской I Федерацией, является собственностью государственной корпорации. I Государственная корпорация не отвечает по обязательствам Российской Федерации, а Российская Федерация не отвечает по обязательствам государственной корпорации, если законом, предусматри-|вающим создание государственной корпорации, не предусмотрено иное. I 2. Государственная корпорация использует имущество для це-1лей, определенных законом, предусматривающим создание государственной корпорации. Государственная корпорация может осуще-вствлять предпринимательскую деятельность лишь постольку, посколь-|ку это служит достижению целей, ради которых она создана, и этветствующую этим целям. Государственная корпорация обязана ежегодно публиковать отчеты об использовании своего имущества в соответствии с законом, предусматривающим создание государственной корпорации. 3. Особенности правового положения государственной корпора ии не требуется учредительных документов, предусмотренных стаей 52 Гражданского кодекса Российской Федерации. В законе, предусматривающем создание государственной корпо-должны определяться наименование государственной корпо-з, цели ее деятельности, место ее нахождения, порядок управления ее деятельностью (в том числе органы управления государственной корпорации и порядок их формирования, порядок назначения должностных лиц государственной корпорации и их освобождения), порядок реорганизации и ликвидации государственной корпорации и порядок использования имущества государственной корпорации в случае ее ликвидации. 4. Положения настоящего Федерального закона применяются к Статья 8. Некоммерческие партнерства. 1..Некоммерческим партнерством признается основанная на член Имущество, переданное некоммерческому партнерству его членами, является собственностью партнерства. Члены некоммерческого партнерства не отвечают по его обязательствам, а некоммерческое партнерство не отвечает по обязательствам своих членов. 2. Некоммерческое партнерство вправе осуществлять предпри 3. Члены некоммерческого партнерства вправе: Ш участвовать в управлении делами некоммерческого партнерства; Ш получать информацию о деятельности некоммерческого партнер^ ства в установленном учредительными документами порядке; ПРИЛОЖЕНИЯ """.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-11; просмотров: 191; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.146.35.203 (0.168 с.) |

СОДЕРЖАНИЕ КУРСА

СОДЕРЖАНИЕ КУРСА

Тема 12. Менеджмент некоммерческих организаций в сфере образования. Цели, задачи, направления менеджмента в сфере образования. Специфика маркетинга в сфере образования. Государственное, частное и институциональное управление образовательными учреждениями. Социально-экономические концепции государственного управления системой образования. Организация процесса планирования в сфере образования. Финансирование некоммерческих организаций в сфере ^образования.

Тема 12. Менеджмент некоммерческих организаций в сфере образования. Цели, задачи, направления менеджмента в сфере образования. Специфика маркетинга в сфере образования. Государственное, частное и институциональное управление образовательными учреждениями. Социально-экономические концепции государственного управления системой образования. Организация процесса планирования в сфере образования. Финансирование некоммерческих организаций в сфере ^образования. Сметное планирование.

Сметное планирование.

ЗАДАЧА №2

ЗАДАЧА №2

ПРИЛОЖЕНИЕ 5

ПРИЛОЖЕНИЕ 5 ний) по своим обязательствам этим имуществом, может от своег! имени приобретать и осуществлять имущественные и неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

ний) по своим обязательствам этим имуществом, может от своег! имени приобретать и осуществлять имущественные и неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Ш по своему усмотрению выходить из некоммерческого партнерства;

Ш по своему усмотрению выходить из некоммерческого партнерства;