Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Доходы и расходы организаций. Выручка от реализации продукции, направления ее использования.Содержание книги

Поиск на нашем сайте

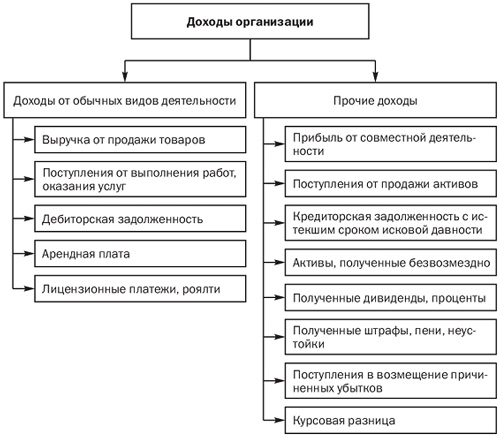

Доходы организации - это увеличение экономических выгод в результате поступления активов и погашения обязательств, приводящее к увеличению капитала организации, за исключением вкладов участников. Доходы организации в зависимости от характера и условий их получения подразделяются на доходы от обычных видов деятельности и прочие доходы

Под выручкой от продажи товаров, работ и услуг понимаются денежные средства, поступившие на расчетный счет или в кассу организации в результате получения экономической выгоды. Дебиторская задолженность — сумма долгов, причитающихся организации со стороны других юридических и физических лиц. В организациях, предметом деятельности которых является предоставление за плату во временное пользование своих активов по договору аренды, выручкой считаются поступления от этой деятельности — арендная плата. В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, выручкой считаются поступления, связанные с этой деятельностью — лицензионные платежи (включая роялти) за пользование объектами интеллектуальной собственности.

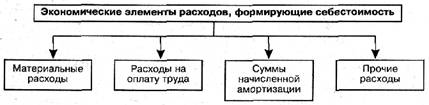

60. Расходы организаций, их содержание и состав. Расходы организации - это уменьшение экономических выгод в результате выбытия активов и возникновения обязательств, приводящее к уменьшению капитала этой организации. Таблица 3.1. Классификация расходов организаций

Расходы на амортизацию связаны с потерей величины стоимости активов с течением времени. При этом амортизационные затраты определяются как разность между стоимостью средств производства и их предполагаемой остаточной стоимостью. Расходы на производство и реализацию продукции, определяющие себестоимость, состоят из стоимости используемых в производстве продукции природных ресурсов, сырья, основных и вспомогательных материалов, топлива, энергии, основных фондов, трудовых ресурсов и прочих расходов по эксплуатации, а также внепроизводственных затрат. В группу «расходы на оплату труда» входят выплаты заработной платы по существующим формам и системам оплаты труда, выплаты по установленным системам премирования, в том числе вознаграждения по итогам работы за год, выплаты компенсирующего характера, стоимость бесплатного питания, коммунальных услуг, жилья, форменной одежды; оплата очередных и дополнительных отпусков, компенсация за неиспользованный отпуск;

К «Прочим расходам» относятся арендные платежи за арендуемое имущество; затраты на командировки по установленным нормам; оплата услуг по охране имущества; расходы на оплату консультационных и аудиторских услуг; расходы на рекламу; на подготовку и переподготовку кадров; оплата услуг связи, вычислительных центров, банков.

|

||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-10; просмотров: 218; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.14.27.122 (0.005 с.) |