Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Страховой рынок, его структура и принципы организации. Участники страхового рьшка и их функции. Тарифная политика в страховании.Содержание книги

Поиск на нашем сайте

Сущность и функции финансов организаций. Содержание финансовых отношений в процессе осуществления деятельности организаций.

Финансы организации – это система денежных отношений, складывающихся на уровне хозяйствующих субъектов по поводу формирования, распределения и использования денежных средств. Функции: Учетная — с помощью финансового механизма осуществляется учет всех произведенных стоимостей товаров, работ, услуг. Распределительная — в результате реализации товаров, работ, услуг вновь созданная стоимость распределяется и перераспределяется между производителем, посредником, государственным бюджетом. Стимулирующая — через финансовые рычаги предприятие может стимулировать развитие приоритетных направлений деятельности. Контрольная — предприятие проводит внутренний и внешний контроль за сохранностью собственности, эффективным использованием ресурсов, рациональным расходованием средств. Для организаций и предприятий существуют такие принципы организации финансов: 1. Принцип хозяйственной самостоятельности 2. Принцип самофинансирования 3. Принцип материальной заинтересованности 4. Принцип обеспечения финансовыми резервами 5. Принцип финансового планирования и коммерческого расчета 6. Принцип материальной ответственности 7. Принцип экономической эффективности 8. Принцип финансового контроля

В сферу финансовых (денежных) отношений предприятия входят: 1. Отношения между предприятием и его инвесторами (акционерами, участниками, собственниками) по поводу формирования и эффективного использования собственного капитала, а также выплат дивидендов и процентов. 2. Отношения между предприятием, поставщиками, покупателями по поводу расчётов, а также способов обеспечения исполнения финансовых обязательств. 3. Отношения между предприятием и финансовыми институтами (банками, страховыми компаниями, другими финансовыми организациями). 4. Отношения между предприятием-инвестором и другими предприятиями (организациями) по поводу его инвестиций и выплат по ним дивидендов и процентов. 5. Отношения между предприятием и государством по поводу уплаты налогов и других обязательных платежей. 6. Отношения между материнским и дочерним предприятиями по поводу внутрикорпоративного перераспределения средств. 7. Отношения между предприятием и правообладателями по поводу выплаты вознаграждения по договору коммерческой концессии. 8. Отношения между предприятием и наёмными работниками по поводу оплаты труда, удержания налогов. 9. Другие финансовые отношения предприятия.

Факторы, влияющие на организацию финансов организаций

На организацию финансов предприятий оказывают влияние два фактора: · организационно-правовая форма хозяйствования; · отраслевые технико-экономические особенности. Организационно-правовая форма хозяйствования определяется Гражданским кодексом РФ, в соответствии с которым юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом.

Таблица 3.1. Классификация расходов организаций

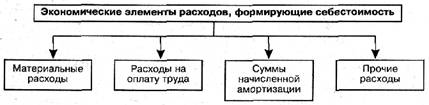

Расходы на амортизацию связаны с потерей величины стоимости активов с течением времени. При этом амортизационные затраты определяются как разность между стоимостью средств производства и их предполагаемой остаточной стоимостью. Расходы на производство и реализацию продукции, определяющие себестоимость, состоят из стоимости используемых в производстве продукции природных ресурсов, сырья, основных и вспомогательных материалов, топлива, энергии, основных фондов, трудовых ресурсов и прочих расходов по эксплуатации, а также внепроизводственных затрат. В группу «расходы на оплату труда» входят выплаты заработной платы по существующим формам и системам оплаты труда, выплаты по установленным системам премирования, в том числе вознаграждения по итогам работы за год, выплаты компенсирующего характера, стоимость бесплатного питания, коммунальных услуг, жилья, форменной одежды; оплата очередных и дополнительных отпусков, компенсация за неиспользованный отпуск;

К «Прочим расходам» относятся арендные платежи за арендуемое имущество; затраты на командировки по установленным нормам; оплата услуг по охране имущества; расходы на оплату консультационных и аудиторских услуг; расходы на рекламу; на подготовку и переподготовку кадров; оплата услуг связи, вычислительных центров, банков. Страховой рынок, его структура и принципы организации. Участники страхового рьшка и их функции. Тарифная политика в страховании. Страховой рынок – это особая система организации страховых отношений, при которой происходит купля-продажа страховых услуг как товара, формируются предложение и спрос на них. Субъектами страхового рынка являются страховщики, страхователи, застрахованные и страховые посредники. Страховщики – это юридические лица, имеющие государственную лицензию на проведение операций по страхованию и организующие образование и расходование страхового фонда (осударственные страховые организации, акционерные страховые общества). Страхователи – это юридические и физические лица, имеющие страховой интерес и вступающие в отношения со страховщиком в силу закона или на основе договора. В качестве посредников, выполняющих функции по заключению страховых договоров, могут выступать страховые агенты и брокеры (аквизиторы), работающие как промежуточное звено между страховщиком и страхователем. В территориальном аспекте выделяют местный, национальный и мировой страховые рынки. За отраслевым признаком выделяют рынки личного и имущественного страхования. Организационная структура страхового рынка может быть представлена так. 1. Страховое общество или страховая компания, где происходит формирование страхового фонда и переплетаются индивидуальные, коллективные и групповые интересы. Свои отношения с другими страховщиками экономически отделенные страховые общества строят на основе совместного страхования и перестрахования. 2. Страховые общества могут объединяться в союзы, ассоциации, пулы и другие объединения для координации деятельности, защиты интересов своих членов и осуществление общих программ, если их образование не противоречит законодательству Украины. Они не имеют права заниматься страховой деятельностью. 3. Общества взаимного страхования - юридические лица - страховщики, созданные соответственно с целью страхования рисков этого общества. Каждый член общества при условии использования им всех обязательств перед обществом взаимного страхования, независимо от суммы страхового взноса, имеет право получить полностью необходимое страховое возмещение в случае наступления страхового случая. 4. Страховые агенты и страховые брокеры - страховые посредники,- через которых страховщики осуществляют страховую деятельность. Цена страховой услуги колеблется под влиянием спроса и предложения. Нижняя граница цены определяется равенством между поступлениями платежей от страхователей и выплатами страхового возмещения и страховых сумм по договорам плюс издержки страховой компании. При таком уровне цены страховая компания не получает никакой прибыли по страховым операциям. Верхняя граница цены страховой услуги определяется двумя факторами: размерами спроса на нее, величиной банковского процента по вкладам. Одним из основополагающих является принцип демонополизации страхового дела (страховую деятельность на рынке могут осуществлять любые страховые компании независимо от формы их собственности) Принцип конкуренции страховых организаций по предоставлению страховых услуг, привлечению страхователей и мобилизации денежных средств в страховые фонды. Свобода ценообразования (свободе установления тарифных ставок) Принцип конкуренции в организации страхового дела должен в необходимых случаях сочетаться с принципом сотрудничества страховщиков, прежде всего при перестраховании или состраховании особо крупных или опасных рисков. Принцип свободы выбора для страхователей условий предоставления страховых услуг, форм и объектов страхования. Принцип надежности и гарантии страховой защиты (базируется на юридической основе).

Сущность и функции финансов организаций. Содержание финансовых отношений в процессе осуществления деятельности организаций.

Финансы организации – это система денежных отношений, складывающихся на уровне хозяйствующих субъектов по поводу формирования, распределения и использования денежных средств. Функции: Учетная — с помощью финансового механизма осуществляется учет всех произведенных стоимостей товаров, работ, услуг. Распределительная — в результате реализации товаров, работ, услуг вновь созданная стоимость распределяется и перераспределяется между производителем, посредником, государственным бюджетом. Стимулирующая — через финансовые рычаги предприятие может стимулировать развитие приоритетных направлений деятельности. Контрольная — предприятие проводит внутренний и внешний контроль за сохранностью собственности, эффективным использованием ресурсов, рациональным расходованием средств. Для организаций и предприятий существуют такие принципы организации финансов: 1. Принцип хозяйственной самостоятельности 2. Принцип самофинансирования 3. Принцип материальной заинтересованности 4. Принцип обеспечения финансовыми резервами 5. Принцип финансового планирования и коммерческого расчета 6. Принцип материальной ответственности 7. Принцип экономической эффективности 8. Принцип финансового контроля

В сферу финансовых (денежных) отношений предприятия входят: 1. Отношения между предприятием и его инвесторами (акционерами, участниками, собственниками) по поводу формирования и эффективного использования собственного капитала, а также выплат дивидендов и процентов. 2. Отношения между предприятием, поставщиками, покупателями по поводу расчётов, а также способов обеспечения исполнения финансовых обязательств. 3. Отношения между предприятием и финансовыми институтами (банками, страховыми компаниями, другими финансовыми организациями). 4. Отношения между предприятием-инвестором и другими предприятиями (организациями) по поводу его инвестиций и выплат по ним дивидендов и процентов. 5. Отношения между предприятием и государством по поводу уплаты налогов и других обязательных платежей. 6. Отношения между материнским и дочерним предприятиями по поводу внутрикорпоративного перераспределения средств. 7. Отношения между предприятием и правообладателями по поводу выплаты вознаграждения по договору коммерческой концессии. 8. Отношения между предприятием и наёмными работниками по поводу оплаты труда, удержания налогов. 9. Другие финансовые отношения предприятия.

|

||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-10; просмотров: 293; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.58.90 (0.009 с.) |