Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

TЕМА 7. Міжнародні розрахунки і платіжний балансСтр 1 из 5Следующая ⇒

TЕМА 7. Міжнародні розрахунки і платіжний баланс Поняття міжнародних розрахунків. Форми міжнародних розрахунків та їх порівняльна характеристика. Платіжний баланс, його структура і методологія складання. Платіжний баланс України, стан, структура, динаміка. Міжнародні розрахунки та їх основні форми. Міжнародні розрахунки – це система організації та регулювання платежів у сфері міжнародних економічних відносин. Суб’єкти: імпортери, експортери, банки. “Лоро” – іноземні кореспондентські рахунки в банку. “Ностро” рахунки банку в іноземному банку. В основу міжнародних розрахунків покладено рух товарно-розпорядчих документів і операційне оформлення платежів. Головними чинниками, що виражають стан міжнародних розрахунків, є: 1) умови зовнішньоторговельних контрактів; 2) валютне законодавство; 3) особливості банківської практики; 4) міжнародні правила та звичаї тощо. Вирішальне значення в практиці міжнародних розрахункових операцій мають валютно-фінансові умови зовнішньоекономічних угод (контрактів). Зовнішньоекономічна угода (контракт) – це матеріально оформлена угода суб’єктів зовнішньоекономічної діяльності та їх іноземних контрагентів, спрямована на встановлення, зміну або припинення їхніх взаємних прав і обов’язків у зовнішньоекономічній діяльності. До валютно-фінансових умов, які мають бути передбачені в угоді (контракті), належать такі: 1. Ціна та загальна вартість угоди (контракту). У цьому розділі контракту визначається ціна одиниці виміру товару та загальна вартість товарів або вартість виконаних робіт, наданих послуг) згідно з угодою (контрактом) та валюта платежів. 2. Умови платежів. Цей розділ контракту визначає спосіб, порядок та терміни фінансових розрахунків і гарантії виконання сторонами взаємних платіжних зобов’язань. Залежно від обраних сторонами умов платежу в тексті договору (контракту) вказуються: умови банківського переказу до (авансовий платіж) та (або) після відвантаження товару чи умови документарного акредитиву або інкасо (з гарантією); умови гарантії, якщо вона є, або коли вона необхідна (вид гарантії – “на вимогу” й “умовна”, умови та термін дії гарантії, можливість зміни умов контракту без зміни гарантій).

Правильність визначення валютно-фінансових умов при укладанні зовнішньоекономічної угоди – запорука ефективності здійснення зовнішньоекономічних операцій. Нині немає єдиного, закріпленого багатосторонньою угодою, універсального механізму валютних розрахунків між країнами. Тільки в межах окремих економічних і фінансових угрупувань країн можуть існувати певною мірою єдині механізми розрахунків. У сучасній системі світогосподарських зв’язків розрахунки за торгівельними та неторговельними операціями регулюються основними принципами, закріпленими в Женевській конвенції про чеки та векселі, а також зведеннями постанов Міжнародної торгівельної палати (Париж). Найпоширеніші умови міжнародних розрахунків: § безпосередній (повний розрахунок) – повна оплата товару до моменту чи в момент переходу товару або товаророзпорядчих документів у розпорядження покупця; § розрахунок у кредит (з розстроченням) – надання експортером імпортеру кредиту в комерційній формі (для імпортера). Типи міжнародних розрахунків. 1. Національною валютою: · торгові, кредитні і платіжні угоди між країнами; · напряму. 2. Міжнародною колективною валютою (СПЗ, євро): · торгові, кредитні і платіжні угоди в межах інтеграційних угрупувань країн. 3. Клірингові розрахунки: · міжнародні платіжні угоди клірингового типу – угода між урядами двох і більше країн при обов’язковому взаємному заліку міжнародних вимог і зобов’язань.. 4. Золото: · використовується в міжнародних розрахунках опосередковано на ринку золота. Види міжнародних розрахунків залежать від: 1. Специфіки суб’єкта: · між конкретними контрагентами; · між банками; · між банком і контрагентом; · між державою і банком; · між державами. 2. Взаємодії суб’єктів: · напряму; · через посередників. 3. Від об’єкту: · торговельні операції; · інвестиційні операції; · некомерційні операції. 4. Умови розрахунків: · готівкові; · з наданням кредиту. Форми міжнародних розрахунків (у напрямку спаду вигідності для експортера): 1. 100%-ний аванс або авансові платежі (передоплата). Рідкісне явище у нормальних міжнародних валютних розрахунках. В Україні – в експортних – післяплата, при імпорті – передоплата.

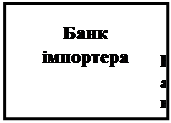

Авансова оплата § Імпортер самостійно або через свій банк чи банк – експортера оплачує товар у момент передачі ним замовлення експортеру. Використовується тільки у випадку незадовільного кредитного стану імпортера чи при наявності складнощів в отриманні експортером грошових коштів, необхідних для виробництва замовлених імпортером товарів. Але при будь-якому випадку кінцеві розрахунки будуть залежати від перевірки всіх документів банком – імпортера. 2. Акредитив – угода, в якій банк зобов’язується на прохання клієнта оплатити документи третій особі (бенефіціару-експортеру), на користь якого відкрито акредитив, чи оплатити акцепт трати, яку виставив бенефіціар, чи негоціацію (купівлю документів), виставлені йому експортером (бенефіціарієм) відповідно до певних умов. Акредитив за формою буває: · грошовий (виплачуються у зазначеній валюті, або у валюті країни, де акредитиви пред’являються, за курсом на день платежу) – це іменний грошовий документ, в якому зазначено розпорядження банку про виплату власнику вказаної суми повністю або частинами; · товарний (документарний) - передбачає, що покупець дає доручення банку, який обслуговує, відкрити такий товарний акредитив, де вказується найменування товару та документи, які необхідно пред’явити для отримання платежу. В розрахунках по документарному акредитиву беруть участь: · імпортер (наказодавець), який звертається до банку з проханням про відкриття акредитиву; · банк імпортера (банк-емітент), який відкриває акредитив; · банк, що авізує, перевіряє дійсність акредитиву і повідомляє експортера про відкриття на його користь акредитиву та передає йому текст акредитиву; · бенефіціар–експортер, на користь якого відкривається акредитив; · рамбурсний банк, якщо між банком експортера та банком імпортера відсутні кореспондентські зв’язки; · перевізник та експедитор. ОПИС СХЕМИ АКРЕДИТИВу (А). 1. Укладання угоди між експортером та імпортером. 2. Заява на відкриття А. 3. Відкриття А банком–емітентом і направлення А бенефіціару через авізуючий банк. 4. Авізування (повідомлення) бенефіціару про відкриття А на його користь. 5. Відвантаження товару. 6. Оформлення і надання бенефіціаром в банк комплексу документів для отримання платежу по А. 7. Пересилка банком, що авізує, документів банку-емітенту. 8. Перевірка банком-емітентом отриманих документів та їх оплата. 9. Видача банком-емітентом документів, що оплачені, наказодавцю А. 10. Зарахування авізуючим банком коштів бенефіціару. АКРЕДИТИВ для імпортера: 1. Висока комісія; 2. Застосовується банківський кредит; 3. Імобілізація та розпилення його капіталу – відкриття акредитиву до отримання і реалізації товарів. АКРЕДИТИВ для експортера: 1. Існує зобов’язання банку оплатити; 2. Надійність розрахунків і гарантія своєчасної оплати товарів, тому що це здійснює банк; 3. Швидкість отримання платежу; 4. Отримання дозволу імпортера на переказ валюти в країну експортера при виставлені акредитиву в іноземній валюті. Контракт

Документи

Платіж

4 7

ПЛАТІЖНИЙ БАЛАНС Таблиця 7.1. Прибуткові (+) та витратні (-) статті балансу міжнародних рахунків

Способи використання інформації платіжного балансу: По-перше, за допомогою записів результатів обміну між країнами легше зробити висновок про стабільність системи плаваючих курсів, оскільки платіжний баланс допомагає виявити акумулювання валют у руках тих людей, які більше зацікавлені в цьому (резиденти) і тих, які намагаються позбутися цих валют (нерезиденти). По-друге, платіжний баланс незамінний і в умовах фіксованих валютних курсів, оскільки допомагає визначити розміри нагромадження даної валюти в руках іноземців і дає змогу вирішити питання про доцільність підтримування фіксованого курсу валюти, якщо їй загрожує криза. По-третє, рахунки платіжного балансу надають інформацію про накопичення заборгованості, виплату процентів і платежів з основної суми боргу і можливості країни заробити валюту для майбутніх платежів. Ця інформація необхідна для того, щоб зрозуміти, наскільки країні-боржнику стало важче (або дорожче) погасити борги іноземним кредиторам. Структура платіжного балансу:

· Торговельний баланс · Баланс послуг та некомерційних платежів · Баланс руху капіталів і кредитів Торговельний баланс — це співвідношення вартості експорту та імпорту. Економічний зміст активу чи дефіциту торговельного балансу щодо конкретної країни залежить від її положення в світовому господарстві, характеру її зв’язків із партнерами та загальної економічної політики.

Баланс послуг та некомерційних платежів включає: · платежі та надходження за транспортні перевезення, страхування, електронний, телекосмічний та інші види зв’язку, міжнародний туризм, обмін науково-технічним і виробничим досвідом, експортні послуги, утримання дипломатичних, торговельних та інших представництв за кордоном, передачу інформації, культурні та наукові обміни, різні комісійні збори, рекламу, організацію виставок, ярмарків, торгівлю ліцензіями, лізингові операції тощо; · за прийнятими у світовій статистиці правилами у розділ “Послуги” входять, як не дивно, виплати прибутків від інвестицій за кордоном та процентів за міжнародними кредитами, хоча за економічним змістом вони звичайно ближчі до руху капіталу; · за методикою МВФ показують односторонні перекази: - державні операції – субсидії іншим країнам по лінії економічної допомоги, державні пенсії, внески в міжнародні організації; - приватні перекази – перекази іноземних робітників, фахівців, родичів на батьківщину. Три перелічені вище групи операцій – послуги, надходження від інвестицій, односторонні перекази – називають невидимими операціями на противагу експорту та імпорту реальних цінностей (товарів).

Баланс руху капіталів і кредитів – виражає співвідношення вивозу та ввозу державних і приватних капіталів, наданих і одержаних міжнародних кредитів. За економічним змістом ці операції поділяються на дві категорії: · міжнародний рух підприємницького капіталу; · міжнародний рух позикового капіталу. Міжнародний рух підприємницького капіталу включає: · Вивіз капіталу: § Прямі інвестиції за рубіж, проведені національними фірмами. § Придбання національними інвесторами зарубіжних акцій та облігацій. § Придбання національними резидентами банківських депозитів в зарубіжних банках. · Приток капіталу: § Прямі інвестиції в економіку країни, що здійснюються зарубіжними фірмами. § Придбання зарубіжними інвесторами акцій та облігацій іншої країни. § Придбання нерезидентами депозитів банків країни. Міжнародний рух позикового капіталу включає: · Довго- і середньострокові операції – це державні та приватні запозичення і кредити, які надаються на термін понад один рік. · Короткострокові операції - включають міжнародні кредити терміном до одного року; поточні рахунки національних банків у закордонних банках (авуари); переміщення грошового капіталу між банками. Помилки і пропуски – включає дані як статистичних похибок так і неврахованих операцій. Показники різко зростають в кризових ситуаціях.

Операції з ліквідними валютними активами – заключна стаття платіжного балансу, відображає операції з ліквідними валютними активами, в яких беруть участь державні валютні органи й у результаті яких відбуваються зміни як величини, так і складу центральних офіційних золотовалютних резервів. Сучасна класифікація статей платіжного балансу за методикою МВФ: А. Поточні операції Товари Послуги Доходи від інвестицій Інші послуги та доходи Приватні односторонні перекази Офіційні односторонні перекази

Прямі інвестиції Портфельні інвестиції Інший довгостроковий капітал Підсумок А+В відповідає концепції базисного балансу в США С. Короткостроковий капітал D. Помилки та пропуски Підсумок: А + В + С + D відповідає концепції ліквідності в США Е. Компенсуючі статті Переоцінка золотовалютних резервів, розподіл і використання СДР (СПЗ).

F. Надзвичайне фінансування Таблиця 7.2. Глосарій Авансова оплата — імпортер самостійно або через свій банк чи банк – експортера оплачує товар у момент передачі ним замовлення експортеру. Акредитив – угода, де банк зобов’язується за проханням клієнта оплатити документи третій особі (бенефіціару-експортеру), на користь якого відкрито акредитив, чи оплатити акцепт трати, яку виставив бенефіціар. Чи негоціацію (купівлю) документів. Виставлені йому експортером (бенефіціарієм) відповідно до певних умов. Банківський вексель — цінний папір, який засвідчує безумовне грошове зобов’язання боржника (векселедавця) сплатити після настання строку визначену суму грошей власнику векселя (векселедержателю). Банківський переказ – це розпорядження, що пересилається (як правило, електронною поштою) банком однієї країни банкові іншої країни. За його допомогою дається вказівка дебетувати депозитний рахунок першого з них і кредитувати рахунок певної особи чи установи. Банківський чек – письмовий наказ банку – володаря авуарів за кордоном своєму банку – кореспонденту про перерахування визначеної суми з його поточного рахунку власнику чека. Відкритий банківський рахунок — метод платежу, за яким продавець просто відправляє рахунок-фактуру покупцеві, який має заплатити у визначений час після її отримання (ніякого документарного підтвердження, використовується тільки з філіями та іншими підрозділами). Д окументарний переказний вексель для інкасування — експортер після здійснення перевезення товарів імпортеру, пред’являє вексель і документи у свій банк. Банк передає їх банку – імпортера для інкасації. Експортер отримує гарантії, що він отримає оплату до того, як документи будуть передані імпортеру. А імпортер отримує гарантії, що всі документи будуть у належному стані. Зовнішньоекономічна угода (контракт) – це матеріально оформлена угода суб’єктів зовнішньоекономічної діяльності та їх іноземних контрагентів, спрямована на встановлення, зміну або припинення їхніх взаємних прав та обов’язків у зовнішньоекономічній діяльності. Інкасо — банківська операція, завдяки якій банк за дорученням клієнта отримує платіж від імпортера за відвантажені в його адрес товари і послуги, зараховуючи ці кошти на рахунок експортера в банку. Комерційна тратта (переказний комерційний вексель) — містить письмовий наказ векселядержателя (трассанта), адресований платнику (трассату), сплатити третій особі (ремітентові) певну суму грошей у певний строк. Консигнація – означає, що експортер транспортує свої товари імпортеру, але при цьому зберігає право власності на ці товари до тих пір поки імпортер не продасть їх та не розрахується з експортером (консигнатором). Міжнародні розрахунки – це система організації і регулювання платежів у сфері міжнародних економічних відносин. Платіжний баланс (balance of payments) – це балансовий рахунок міжнародних операцій як вартісне вираження всього комплексу світогосподарських зв’язків країни у формі співвідношення надходжень та платежів. Питання для самоконтролю 1. Дайте визначення категорії “міжнародні розрахункові операції”. 2. Які основні форми міжнародних розрахунків? 3. Зробить опис здійснення акредитивної форми розрахунків. 4. Назвіть переваги та недоліки застосування акредитивної форми розрахунків для експортера та імпортера? 5. Дайте схему інкасової форму розрахунків. 6. Назвіть ризики, що виникають при здійсненні міжнародних розрахунків. 7. Дайте визначення платіжного балансу. Який його економічний зміст? 8. Яка структура платіжного балансу? 9. Дайте визначення активу або дефіциту торговельного балансу? 10. Які основні складові балансу послуг? 11. Яка структура балансу руху капіталів і кредитів? 12. Охарактеризуйте операції з ліквідними валютними активами. 13. Яка сучасна класифікація статей платіжного балансу за методикою МВФ? 14. Перелічіть основні фактори, які впливають на платіжний баланс. ПЛАН СЕМІНАРСЬКОГО ЗАНЯТТЯ 1. Організаційні засади міжнародних розрахунків. 2. Форми міжнародних розрахунків. 3. Платіжні умови зовнішньоекономічних угод. 4. Економічна сутність платіжного балансу. 5. Структура платіжного балансу. 6. Класифікація платіжного балансу за методикою МВФ. 7. Фактори, що впливають на стан платіжного балансу. 8. Платіжний баланс України. Сучасний стан.

Література Основна 1. Боринець С.Я. Міжнародні фінанси: Підручник. – К.: Знання-Прес, 2002. — с. 223-233. 2. Внешнеторговые сделки/ Составитель И.С.Гринько – Сумы: Фирма “Реал”, 1994. — с. 96. 3. Киреев А.П. Международная экономика. В 2-х ч. – Ч.II. Международная макроекономика: открытая экономика и макроэкономическое программирование. Учебное пособие для вузов. — М.: Междунар. Отношения, 2000. — с. 126-151. 4. Международные валютно-кредитны и финансовые отношения: Учебник / Под. ред Л.Н.Красавиной. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2000. – с. 211-228, 122-154. 5. Рязанова Н.С.Міжнародні фінанси: Навч.-метод. посібник для самост. вивч.дисц. – К.: КНЕУ, 2001. — с. 94-105. 6. Шемет Т.С. Міжнародні фінанси: Підручник / За заг.ред. А.А. Мазаракі. – К.: Київ.нац.торг.-екон. ун-т, 2000. — с. 67-93. Додаткова 1. Авдокушин Е.Ф. Международные экономические отношения. Учеб. пособие. - М.: ИВЦ "Маркетинг", 1998. – с. 157-178. 2. Боринець С. Я. Міжнародні валютно-фінансові відносини: Підручник. – 2-ге вид., перероб. й доп. – К.: Т-во “ Знання “, КОО, 1999. – 305 с. 3. Долгов С.О. Единая валюта стран Европейского союза - евро: проблемы и перспективы // Деньги и кредит, 1998. -№7. - с.29-45. 4. Козик В.В., Панкова Л.А., Даниленко Н.Б. Міжнародні економічні відносини:Навч.посібн.для студентів економічних спеціальностей. Львів: Видавництво Державного університету “Львівська політехніка”,1999 -с.166-186. 5. Кругман П.Р., Обстфельд М. Международная экономика: Теория и политика. Учебник для вузов: Пер. с англ. - М.: Экономический ф-т МГУ, ЮНИТИ, 1997. – с. 334-633. 6. Кузнецова Н.В. Перспективи створення валютної системи / Фінанси України, 1997. - №12. - с. 59-63. 7. Миклашевская Н. Валютный курс./ МЭ и МО, 1998. - № 2. - с. 52-66. 8. Миклашевская Н. Платежный баланс./ МЭ и МО, 1998.- № 1. - с. 66-80. 9. Михайлов Д.М. Международные расчеты и гарантии. - М.: ФБК - ПРЕСС, 1998. 10. Міжнародні валютно-кредитні відносини: Підручник / За ред. А.С. Філіпенка. - К.: Либідь, 1997. 11. Міжнародні економічні відносини: Сучас. міжнарод. економ. відносини: Підручник для студентів екон. вузів і фак. /А.С. Філіпенко, В.А. Вергун, С.Я. Боринець/, - К.: Либідь, 1992. - с. 15-162. 12. Овчиников Г.П. Международная економика: Учеб.пособие – спб: из-во Михайлова В.А. ” Полиус ”, 1998, с. 11-39, 69-259. 13. Пискулов Д.Ю. Теория и практика валютного дилинга // Foreing Exchange and Money Market Operations: Прикладное пособие. – 3-е изд., испр. и доп. – М.:ДИАГРАММА 1998. –256с. 14. Світова економіка: Підручник /А.С. Філіпенко, О.І. Рогач, О.І. Шнирко та ін.- К.: Либідь, 2000.

TЕМА 7. Міжнародні розрахунки і платіжний баланс Поняття міжнародних розрахунків. Форми міжнародних розрахунків та їх порівняльна характеристика. Платіжний баланс, його структура і методологія складання. Платіжний баланс України, стан, структура, динаміка.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 262; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.119.199 (0.106 с.) |

6. Документи 6. Транспортні

6. Документи 6. Транспортні

Банк імпортера Банк, який представляє Банк експортера

Банк імпортера Банк, який представляє Банк експортера