Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Предмет макроэк. Агрегирование. Основные суб.и об.макроэк. Роль эк.моделей в мэ. Экзогенные и эндогенные переменные в макроэкономических моделях.Стр 1 из 10Следующая ⇒

Предмет макроэк. Агрегирование. Основные суб.и об.макроэк. Роль эк.моделей в мэ. Экзогенные и эндогенные переменные в макроэкономических моделях. Основн.показ.страны: ВВП,ВИД,НД,ЛРД,их взаимосвязь. Методы их расчета. Номинал.и реал.макроэк.показ.. Совокупный спрос.AD Цен.и нечен.ф-ры совок.спроса. Макроэк. Равновесие в модели «совокупный спрос-совокупное предложение AD-AS» Потребление и сбережение. Ф-ции потребления и сбережения.Факторы,влияющие на их динамику. Психол.склонность к потр.и сбереж. Инвестиции. Ф-ция инв. Автоном.и индуицированные инв. Роль инв.в эк.развитии. Эк. равновесие в кейс.модели. Понятие равновесн.объема пр-ва, Инфл.и дефляц.разрыв. 8. Модель мультипликатора. Механизм возник.мульт.эффекта. Посл-я д\эк.развития. Эконом.динамика. Осн.виды и показатели эк.динам. Классиф.факторов эк.роста. Эффекты мультипликатора и акселератора и их роль в мех-ме эк.роста. Цикл.колеб.эк: фазы,показатели эк.цикла,виды циклов,посл-я. Проблемы эк.роста и эк.развития. Макроэк.нестабил. и инфляция.Сущность инфл,ее виды,причины,посл-я. Методы измер.инфл. Макр.нестабил. и безраб. Сущность безраб,ее виды,причины,посл-я Понятие эк.акт.насел. занятость и безработица. Виды безраб. Естеств.ур-нь безраб. Влияние безраб.на эк.разв. Взаимосязь инфл.и безраб. Кривая Филлипса. Денежная сист.соврем.рынка. Сущность,происхожд,ф-ции денег. Банковская система. Виды банковских систем. Банки, функции банков, виды банковских операций. Роль Центрального банка и коммерческих банков. Депозитный и денежный мультипликаторы. Кредит: сущность, функции, роль в экономике. Кредитная система. Денежный рынок: спрос и предложение на денежном рынке Финансовый рынок: его структура, роль в функционировании экономики. Основные типы ценных бумаг. Бюджетно-налоговое регулирование экономики: формы, методы. Автоматическая и дискреционная бюджетно-налоговая политика. Налоги, виды и группы налогов, функции налогов. Принципы и концепции налогообложения. Кривая Лаффера. Современная налоговая система. Роль налоговой системы в регулировании экономики. Модель мультипликатора. Механизм возникновения мультипликативного эффекта. Виды мультипликаторов. Влияние мультипликативного эффекта на эффективность государственного регулирования экономики.

Фискальная политика. Основные инструменты фискальной политики. Виды фискальной политики. Встроенные стабилизаторы. Денежно-кредитная политика: теоретические основы, направления и методы денежно-кредитной политики. Механизм воздействия монетарной политики на реальный сектор экономики. Основные цели и направления современной денежно-кредитной политики. Мировое хозяйство: понятие, этапы становления, основные формы мировых экономических связей. Основные черты современной мировой экономики. Международная торговля. Теории международной торговли. Методы регулирования международной торговли. Международное движение факторов производства: миграция рабочей силы, движение капитала, рынок информаций и технологий. 30. Международная валютная система: Этапы её развития. Современная система валютных курсов. Платежный баланс страны.

Предмет макроэк. Агрегирование. Основные суб.и об.макроэк. Роль эк.моделей в мэ. Экзогенные и эндогенные переменные в макроэкономических моделях. Макроэкономика – это раздел науки о хозяйстве как целом, о проблемах экономического роста и занятости, о возможностях и работе хозяйственного механизма, о функциях государства и экономической политикее, о эффективности экономики в целом. Макроэкономика оперирует такими понятиями как ВВП, ВНП, совокупный спрос и предложение, денежная масса, инфляция, безработица, рынки денег, товаров и труда, использую агрегированные показатели. Объектом исследования макроэкономики является национальная экономика в целом. В реальной действительности национальная экономика всегда основана на определенном типе производственных отношений между множеством экономических субъектов. В основе того или иного типа производственных отношений лежит та или иная форма собственности. Отношения между субъектами, связи между ними всегда упорядочены, организованы, скоординированы тем или иным образом.

Агрегирование – означает объединение отдельных элементов в одно целое, т.е. в агрегат или совокупность. Макроэкономические модели представляют собой формализованные описания различных экономических явлений и процессов с целью выявления функциональных взаимосвязей между ними. Любая модель является упрощенным отражением реальности, так как все многообразие конкретных деталей не может быть одновременно принято во внимание при проведении исследования. В моделях экономическое поведение может быть представлено как взаимосвязь между зависимой (эндогенной) переменной и несколькими или даже одной независимой (экзогенной) переменной. Виды эк.моделей: Статические модели описывают экономическую ситуацию на определенный момент времени. Модели сравнительной статики показывают результат перехода экономической системы из одного равновесного состояния в другое, сравнивая эти состояния, но не исследуют, как происходит этот переход. В динамических моделях изучается механизм процесса перехода из одного равновесного состояния в другое. Экзогенная (независимая) переменная – это переменная, значение которой задается извне, формируется вне модели. Эндогенная (зависимая) переменная – это переменная, значение которой определяется внутри модели.

Совокупный спрос.AD Цен.и нечен.ф-ры совок.спроса. Совокупный спрос – суммарное количество товаров и услуг, которое готовы приобрести все макроэкономические субъекты при любом уровне цен. потребительский спрос домохозяйств (C); спрос фирм (I); спрос со стор.гос-ва(G); спрос иностр.сектора (NX). AD = C + I + G + NX Нецен.ф-ры,влияющ на сдвиг кр.совок.спроса: Величина спроса опр-ся изменением цены, и графически отражается движением точки по кривой спроса. 1.Эффект процентной ставки (эффект Кейнса): Рост цен увел.спрос на деньги. При неизменном объеме денежной массы, это повышает процентную ставку, т.е. плату за пользование деньгами, что приводить к сокращению доходов предприятий и потребителей, тем самым к сокращению совокупного спроса. Pá ð MDá (MS = const) ð Rá ð Iâ (Câ) ð ADâ 2.Эффект богатства или реальных кассовых остатков (эффект Пигу): При росте цен покупательская способность финансовых активов населения (депозиты, облигации) уменьшается. Т.е. население может купить меньше товаров и услуг, чем могло, и, значит, становится беднее, следовательно сократит свои расходы, а это, в свою очередь, уменьшит совокупный спрос. Pá ð (M/P)â ð Câ ð ADâ 3.Эффект импортных закупок: Если уровень цен в стране растет, то спрос на импортные товары увел., а спрос на товары страны за рубежом уменьшится. Следовательно, чистый экспорт уменьшается. Pá ð Xnâ ð ADâ Неценовые факторы совокупного спроса: Происходит сдвиг графика. 1.Все, что влияет на потребительские расходы (уровень дохода, размер задолженности и тд) 2.Все, что влияет на инвестиционные расходы (процентные ставки, льготы, налоги на бизнес и тд) 3.Все, что влияет на гос. расходы 4.Все, что влияет на чистый экспорт (валютный курс, результаты внешних торгов, колебания ВВП стран-партнеров) 5.Денежная масса (или предложение денег) и скорость обращения.

Совок.предл.AS Ценовые и неценовые ф-ры сов.предл. Клаасич. и кейсианская трактовка сов.предл.

Совокупное предложение – это общее количество товаров и услуг, которое может быть произведено и предложено в соответствии со сложившимся уровнем цен. Факторы, влияющие на предложение: -изменение цен влияет на изменение величины совокупного предложения; - нецен. факторы влияют на само предложение: •цены ресурсов •производительность ресурсов •налоги и трансферты(пеерводы каких-л.ден.ср-в,цен.бумагвалют,золота..) •методы государственного регулирования ВИДЫ *= умеренная инфляция –течение длит. пер.времени сохраняется на низком уровне (3–4% в год считается нормальным явлением для современной экономики) до 10%; = галопирующая инфляция – неустойчивая инфляция,превышает 10% в год и растет ежемес.до 200%; =высокая инфляция – инфляция, измеряемая процентами в месяц и которая может достигать 200-300% в год; = гиперинфляция астроном.рост кол-ва денег в обращении=>катастр.рост товарных цен >50% в месяц. *=сбалан =несбаланс *=отр =скрыт,подавл-контр.гос-ва. *=ожидаем. =неожид. ПРИЧИНЫ: 1.монополия государства (покрывает дефицит бюджета засчет печатного станка, высокий уровень непроизводственных расходов государства) 2.монополия профсоюзов (требует увеличение зарплаты) 3.монополия корпорации (растут цены на товары и услуги) 4.инфляционные ожидания покупателей и производителей 5.импортируемый фактор (нестабильность в мировом хозяйстве Инфляция спроса – «Слишком большое количество денег охотятся за слишком малым количеством товаров».гос-во вливает доп деньги из-за избыт.расходов.(нарушение равновесия между сов. спросом и предложением со стороны спроса) Источники избыточного спроса: - дефицит госбюджета, - расширение инвестиций за счет заемных средств, - увеличение потребительских расходов (например, как следствие увеличения з\п). Инфляция издержек – это вид инфляции, порождаемый повышением издержек производства, за которым следует сокращение производства. Причины роста издержек: - рост номинальной з/п, - рост цен на сырье и материалы, - монополизм. ПОСЛ-Я: Обесц.ден.дох Перераспр.дох.и богатств(дебиторы и богат) Подрыв.стимулов к влож.денег Обесц.сбер. Рост налога (гос-во) Пад.проц.ставка по вкладам Ускор.материал.ден. МЕТОДЫ ИЗМЕР: ИПЦ 1.рын.потреб.корзина(что нужно для семьи) 2.баз год(начало отсчета) 3.совок.цена рын.корз. 4. Пр.:было 100.стало 108. Знач цены увел на 8%

ТЕМП ИНФЛ=(Iпотреб.цен текущ.г – Iп.цен.прошл.г)Iп.ц.прошл.г * 100% ИЗМЕРЕНИЕ

Закон Оукена – характеризует связь колебания безработицы с колебаниями ВВП

Y — фактический ВНП;

u - уровень фактической безработицы;

-на сколько процентов фактический ВВП отклоняется от потенциального при отклонении фактической безработицы от естественного уровня на 1 %. -каждые 2-2,5%, на которые реальный ВНП превышает свой естественный уровень, сокращает уровень безработицы на 1% по сравнению с естественным уровнем безработицы; -каждые 2-2,5% сокращения реального ВНП увеличивают уровень безработицы на 1% по сравнению с естественным уровнем безработицы; -при превышении уровня безработицы над естественным на 1% объем ВВП отстанет от потенциальногого на 2-2,5% ПОСЛ-Я потеря дохода или его части -потеря квалификации -сниж.буд.доходов -увелич.преступности,маргинальности. -цикл безраб(фактич ур.б>ест.ур)-ресурсы использ.не полностью -недопр-во ВНП,отставание факт.ВВП от потенц.ВВП

Функции банков. 1.Основной функцией банков является функция собирания либо аккумулирования временно свободных денежных средств и перевоплощение их в капитал. Выполняя эту функцию, банки аккумулируют денежные доходы и сбережения в форме вкладов. Вкладчик получает вознаграждение в виде процента либо оказываемых банком услуг. Сконцентрированные во вкладах сбережения преобразуются в ссудный капитал, используемый банками для предоставления кредитов предприятиями бизнесменам. Лишь с помощью банков, сбережения преобразуются в капитал. Аккумуляция средств становится одним из главных видов деятельности банков. Для воплощения данной функции требуется особое разрешение – лицензия. 2.Следующей функцией банков можно смело назвать кредитование компаний, страны и населения. В современных условиях развития предпринимательства, малого и среднего бизнеса, это совсем принципиальная и актуальная функция. Так как для развития частного бизнеса, в развивающейся рыночной экономике, требуется значимые денежные вложения, которые можно получить или через банк, или методом получения иностранных инвестиций. А так как иностранные инвесторы боятся вкладывать капитал в Банки предоставляют ссуды потребителям на приобретение продуктов долгого потребления, способствуя, тем самым, росту их уровня жизни. И, наконец, так как государственные расходы не постоянно покрываются доходами, банки кредитуют финансовую деятельность правительства.

3.Третья функция банков – это функция регулирования денежного оборота. 4.следующая функция банков – это посредническая функция, в согласовании с которой деятельность банков понимается как посредника в платежах. Через банки проходят платежи компаний, организаций и населения. Совершая по их поручению платежи, этим самым банк выполняет посредническую цель. В руках банков эта функция становится существенно шире, чем элементарная посредническая деятельность. Банк может аккумулировать небольшие размеры временно свободных денежных средств многих клиентов и суммировав их, навести большие денежные ресурсы лишь одному субъекту. Также банк может брать средства у клиентов на маленький срок, а выдавать их на долгое время. Он может аккумулировать ресурсы в одном секторе экономики какого- или региона, либо перераспределить их в остальные отрасли и совсем остальные регионы. Так как банки находятся в центре экономической жизни, они получают возможность изменять размер, сроки и направления капиталов в согласовании с возникающими потребностями хозяйства. 5. Также имея лицензию Центрального банка на воплощение банковских операций, банки вправе осуществлять выпуск, покупку. Продажу, учет, хранение и другие операции с ценными бумагами, подтверждающими привлечение средств во вклады и на банковские счета. С другими ценными бумагами, операции с которыми не требуют специальной лицензии, банки вправе также осуществлять доверительное управление по договору с физическими и юридическими лицами. Банки выполняют и информационно-консультативную функцию. Они оказывают консультационные сервисы своим клиентам по поводу выпуска и обращения ценных бумаг, котировке валют и акций. Банки информируют клиентов и популяция об конфигурациях денежного состояния в экономике страны, конфигурациях процентных ставок и заморочек на валютном рынке. Часто информацией такового рода обладают лишь банки и узнать об этом может быть лишь потому, что банки выполняют информационную функцию. Банк может размещать свои ресурсы в ценные бумаги от собственного имени, тогда все опасности, связанные с таковым размещением, все доходы и убытки от конфигурации рыночной оценки обретенных ценных бумаг относятся за счет акционеров банка. Отдельными функциями наделен Центральный банк. Центробанк – это эмиссионный банк, то есть, он наделен правом эмиссии денежных символов в обращение. Характерными для Центрального банка являются следующие функции: > Эмиссия и контроль денежного обращения; > Функция резервного центра банков; > Управление государственным долгом; > Пополнение госбюджета; > Выполнение роли “кредитора” последней инстанции “банка - банков”; > Проведение научных исследований; > Контроль и действие на коммерческие банки;

Банки выполняют 3 основных вида операций: 1. пассивные. Цель – привлечение в банки свобод.денежных средств физ.и юрид.лиц. Это расчеты с клиентами, депозитные операции, эмиссия денег и ценных бумаг, контроль за ден.обращением и движением ценных бумаг. 2. активные. Цель – прибыльное размещение ден.средств в сферу предпринимат-ва. Это прямое кредитование, покупка ценных бумаг, лизинговые услуги, управление пакетами акций и частными фондами по доверенности. 3. забалансовые. Цель – сама предпринимат.деят-ность банков. Это биржевые спекулятивные операции на рынке ценных бумаг, обмен валюты, консалтинговые услуги, охрана ценностей. Предложение денег Предложением денег называется наличие всех денег в экономике, т.е. это денежная масса. Для характеристики и измерения денежной массы применяются различные обобщающие показатели, так называемые денежные агрегаты. В США расчет предложения денег ведется по четырем денежным агрегатам, в Японии и Германии – по трем, в Англии и Франции – по двум. Это объясняется особенностями денежной системы той или другой страны, в частности значимостью различных видов депозитов.

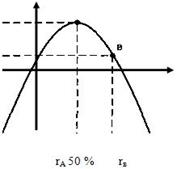

Виды налогов. Прямые налоги взимаются с конкретного физического или юридического лица. В этом случае носитель и плательщик налога совпадают. К прямым налогам относятся: подоходный налог с граждан, единый социальный налог с граждан, налог на прибыль предприятий, налог на социальное страхование, и на фонд зарплаты, и рабочую силу, налоги на собственность, налоги на перевод прибыли и капитала за рубеж и др. Косвенные налоги устанавливаются в виде надбавок в цене товарами услуг. При этом носитель и плательщик налога не совпадает. К таки налогам относятся: НДС, акцизы, налог на наследство, на сделки с недвижимостью и ценными бумагами, таможенные пошлины, фискальные монопольные налоги. Три вида в зависимости от их изъятия: - федеральные (на уровне страны) - региональные (на уровне регионального органа государственной власти) - местные (на уровне органа местного самоуправления). Подобная трехуровневая система присуща практически всем государствам, имеющим федеральное приспособление. Федеральные налоги. Перечень, размеры ставок, объекты налогообложения, плательщики федеральных налогов, налоговые льготы и правила зачисления их в бюджет или же во внебюджетные фонды устанавливаются законодательными актами Российской Федерации и взимаются на всей ее территории. Пример: налог на выручку, гос. Пошлина, налог на игорный бизнес и тд и тп. Региональные налоги. Такие налоги, как налог на имущество предприятий, налог с продаж, устанавливаются законодательными актами Российской Федерации и взимаются на всей ее территории. При этом конкретные ставки налогов определяются региональными органами государственной власти, если иное не будет установлено российскими законодательными актами. Пример: налог на имущество предприятий, налог с продаж, налог на использование региональной символики Местные налоги и сборы. Из местных налогов обязательными для всех являются земельный налог и налог на имущество физических лиц. Они устанавливаются законодательными актами Российской Федерации. В частности, объект налогообложения, налогоплательщики, налоговые ставки и правила зачисления сумм по земельному налогу определяются Земельным кодексом и Законом Российской Федерации "О плате за землю". Пример: сбор с биржевых сделок, налог на рекламу, курортный сбор. Функции налогов. Функция налога — это проявление его сущности в действии, способ выражения его свойств. К числу основных функций налогов относятся: регулирующая; стимулирующая; распределительная (социальная); контрольная; поощрительная; фискальная;. Регулирующая функция осуществляется через установление налогов и дифференциацию налоговых ставок. Налоговое регулирование оказывает стимулирующее или сдерживающее влияние на производство, инвестиции и платежеспособный спрос населения. Так, общее понижение налогов ведет к увеличению чистых прибылей, стимулирует хозяйственную деятельность, инвестиции и занятость. Повышение же налогов - обычный способ борьбы с «перегревом» рыночной конъюнктуры Стимулирующая. С помощью налогов, льгот и санкций государство стимулирует технический прогресс, увеличение числа рабочих мест, капитальные вложения в расширение производства и др. стимулирование технического прогресса с помощью налогов проявляется прежде всего в том, что сумма прибыли, направленная на техническое перевооружение, реконструкцию, расширение производства товаров народного потребления, оборудование для производства продуктов питания и ряда других освобождается от налогообложения. Распределительная, или, вернее, перераспределительная. Посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем, как производственных, так и социальных, финансирование крупных межотраслевых, комплексных целевых программ - научно-технических, экономических и др. С помощью налогов государство перераспределяет часть прибыли предприятий и предпринимателей, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции и капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат: железные дороги и автострады, добывающие отрасли, электростанции и др. Перераспределительная функция налоговой системы носит ярко выраженный социальный характер. Соответствующим образом построенная налоговая система позволяет придать рыночной экономике социальную направленность, как это сделано в Германии, Швеции, многих других странах. Это достигается путем установления прогрессивных ставок налогообложения, направления значительной части бюджета средств на социальные нужды населения, полного или частичного освобождения от налогов граждан, нуждающихся в социальной защите. Контрольная функция. Через налоги государство осуществляет контроль над финансово-хозяйственной деятельностью организаций и граждан, а также за источниками доходов и расходами. Путем денежной оценки сумм налогов возможно количественное сопоставление показателей доходов с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налоговой системы, обеспечивается контроль за видами деятельности и финансовыми потоками. Через контрольную функцию налогообложения выявляется необходимость внесения изменений в налоговую систему и бюджетную политику государства. Поощрительная функция. Порядок налогообложения может отражать признание государством особых заслуг определенных категорий граждан перед обществом (предоставление налоговых льгот участникам ВОВ, Героям Советского Союза, Героям России и другие).При классификации налогов по объектам налогообложения образуются пять групп: налоги на имущество, ресурсные налоги (включая земельный налог), налоги на доход или прибыль, налоги на действия (хозяйственные акты, финансовые операции, обороты) и прочие, охватывающие некоторые местные налоги (например, сбор с владельцев собак, курортный сбор). последняя функция налогов – Фискальная(бюджетная), изъятие части доходов предприятий и граждан для содержания государственного аппарата, обороны станы и той части непроизводственной сферы, которая не имеет собственных источников доходов (многие учреждения культуры - библиотеки, архивы и др.), либо они недостаточны для обеспечения должного уровня развития - фундаментальная наука, театры, музеи и многие учебные заведения и т.п.Указанное разграничение функций налоговой системы носит условный характер, так как все они переплетаются и осуществляются одновременно. Современные принципы установления налогов: 1. Уровень налоговой ставки должен устанавливаться с учетом возможности плательщика выплатить налог. Так как эти возможности различны, то и налоговые ставки должны быть дифференцированы, т.е. налог с дохода должен быть прогрессивным. На практике этот принцип соблюдается далеко не всегда. Однако сама идея необходимости обложения налогами доходов и имущества по прогрессивным ставкам в течение столетий владеет умами значительной части человечества. Она постоянно присутствует в политической жизни, межпартийной борьбе, отражается в той или иной степени в партийных программах. 2. Необходимо прилагать все усилия, чтобы налогообложение доходов носило однократных характер. Примером осуществления этого принципа явилась замена налога с оборота, когда обложение оборота происходило по нарастающей кривой, на НДС, когда вновь созданный чистый продукт облагается налогом всего один раз вплоть до его реализации. 3. Налоговая система не должна оставлять сомнений у плательщика в неизбежности платежа. Система штрафов и санкций, общественное мнение в стране должны быть такими, чтобы неуплата или несвоевременная уплата налогов были менее выгодными, чем своевременное и честное выполнение обязательств. 4. Система и процедура уплаты налогов должны быть простыми, понятными, удобными для плательщиков и экономичными для учреждений, собирающих налоги. 5. Налоговая система должна быть гибкой и легко адаптируемой к изменяющимся общественно- политическим потребностям. 6. Налоговая система должна обеспечивать перераспределение ВВП и быть эффективным инструментом государственного регулирования экономики. На основе этих принципов сложились две основные концепции налогообложения. 1. Субъекты налогов должны уплачивать налоги пропорционально тем выгодам, которые они получают от государства, т.е. те, кто получил большую выгоду, платят налоги, необходимые для финансирования создания этой выгоды. Например, те, кто хочет пользоваться хорошими дорогами, должны оплачивать затраты на поддержание и ремонт этих дорог. Однако всеобщее применение этой концепции связано с определенными трудностями. Практически невозможно точно определить, какую личную выгоду и в каком размере получает каждый плательщик от расходов государства на национальную оборону, бесплатную медицину, просвещение и т.п. Кроме того, следуя данной логике, необходимо было бы облагать налогом малоимущих, безработных для финансирования выплаты им же пособий. Это само по себе лишено смысла. 2. Согласно другой концепции, юридические и физические лица должны уплачивать налоги в прямой зависимости от размера полученного дохода. Данная концепция имеет много сторонников, так как отличается большей рациональностью и справедливостью. Естественно, существует разница между налогом, взимаемым с предполагаемых расходов на предметы роскоши, и налогом, удерживаемым из предполагаемых расходов на предметы первой необходимости. Но при внедрении на практике и этой концепции возникают заметные проблемы. Они связаны с тем, что нет строго научного подхода к измерению возможности того или иного лица платить налоги. Ясно только, что средний потребитель действует всегда рационально. В первую очередь тратит свои доходы на товары и услуги первой необходимости, и лишь затем - на не столь важные блага. Кривая Лаффера показывает зависимость получаемых государством сумм подоходного налога от ставок налога. По вертикальной оси откладываются величины налоговых поступлений (R), по горизонтальной — значения ставок подоходного налога (r). Если r = 0, то государство не получит налоговых поступлении. При r = 100 % общие налоговые поступления также будут равны нулю, так как отсутствуют стимулы к увеличению дохода.

В точке А при ставке подоходного налога r = 50 % налоговые поступления будут максимальными, затем они будут снижаться при росте налоговых ставок (Rb < Rа). Смысл «эффекта Лаффера» состоит в том, что уменьшение налоговых ставок вызовет сокращение доходов государства, но это сокращение будет носить кратковременный характер, в длительной перспективе снижение налогов вызовет рост сбережений, инвестиций и занятости. И хотя бесспорным является тот факт, что изменение налоговых ставок оказывает стимулирующее или тормозящее воздействие на экономику, на практике теоретические построения Лаффера оказались ошибочными: не увеличилась доля сбережений и предложение труда. В 1983 г. в США дефицит бюджета составил $ 200 млрд. Практическое использование кривой Лаффера оказалось весьма проблематичным, так как, во-первых, сложно было определить на левой или правой стороне кривой находится экономика страны в данный период времени; во-вторых, на объем инвестиций в экономике страны оказывает влияние множество факторов помимо налоговых ставок. Таким образом, можно сказать, что эффект Лаффера не принес ожидаемых результатов. Налоговая система - это государственная система мер политического, экономического, административного, правового характера, направленная на исполнение доходной части бюджета, а также стимулирования роста внутреннего валового продукта (ВВП). Налоговая система включает: Налоговые органы; Налоговое законодательство; Налоговую полицию; Налоги; Пошлины; Сборы; Другие платежи; Распределение налогов по уровню бюджета; Налоговые суды (проект). Есть и другое определение налоговой системы. По Закону Российской Федерации “Об основах налоговой системы в Российской Федерации” под налогом, сбором, пошлиной и другим платежом понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определяемых законодательными актами. Совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке, образует налоговую систему. Плательщиками налогов являются юридические и физические лица, на которых, в соответствии с законодательными актами, возложена обязанность уплачивать налоги. Элементами системы налогообложения являются: Объект (предмет); Субъект (налогоплательщик); Налогооблагаемая база; Ставка (твердая, процентная); Порядок исчисления; Срок уплаты; Штрафы, пеня; Контроль; Россия, переходя к рыночным отношениям, внедрила у себя налоговую систему, схожую по построению с применяемыми в других крупных федеративных государствах. Налоговая система Российской Федерации сегодня дополняется системой государственных целевых внебюджетных фондов. Самый крупный и значимый из них — Государственный пенсионный фонд. Обязательные платежи в эти фонды по своей социально-экономической сущности имеют характер налогов. В отличие от Государственной налоговой службы эти фонды не имеют серьезных методов контроля над плательщиками и воздействия на них. Думается, что в перспективе трехуровневая система налогов должна вобрать в себя все без исключения обязательные платежи, распределив их по различным бюджетам.

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 335; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.217.83.97 (0.093 с.) |

- потенциальный ВНП;

- потенциальный ВНП; - уровень естественной безработицы;

- уровень естественной безработицы; - эмпирический коэффициент чувствительности (обычно принимается 2-2,5%).

- эмпирический коэффициент чувствительности (обычно принимается 2-2,5%). Кривая Лаффера

Кривая Лаффера