Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Підвищення ефективності використання внутрішньозмінного часу

В процесі виробництва (будівництва) на підприємстві можливі втрати робочого часу на протязі зміни використання основних виробничих фондів. Причини простоїв на різних організаціях ідентичні: несвоєчасне і некомплектне матеріально-технічне забезпечення виробництва (будівництва), недоліки в технічному обслуговуванні машин та обладнання, дефекти в організації та управлінні виробництва і, нарешті, відсутність відповідної економічної зацікавленості робочих та інженерно-технічного персоналу. Порядок розрахунків

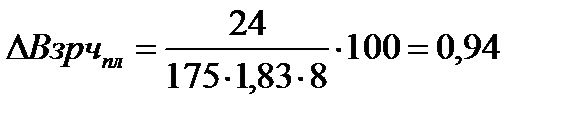

1. Передбачити заходи, які би забезпечували зменшення втрат внутрішньозмінного часу. Обґрунтувати доцільність їх впровадження і показати механізм їх впливу на скорочення втрат внутрішньозмінного часу, а відповідно, і на ефективність використання основних виробничих фондів. Зменшення внутрізмінних витрат робочого часу буде досягатися за рахунок комплексу технічних та організаційно-виробничих заходів: - поліпшення умов організації роботи; - забезпечення додаткової експлуатації, технічного обслуговування, аварійного ремонту устаткування; - підвищення рівня матеріально-технічного забезпечення - економічні стимули (доплати й ін.). Зменшення внутрізмінних витрат призведе до скорочення вартості основних фондів, зниження умовно-постійної частини накладних витрат, економії амортизаційних відрахувань, тощо. - це забезпечить підвищення ефективності використання внутрізмінного часу. 2. На основі запроектованих заходів визначається величина зменшення внутрішньозмінних втрат робочого часу використання ОВФ (∆Вз.р.чпл) підприємства (у відсотках). На основі запроектованих заходів величина зменшення внутрішньозмінних втрат робочого часу використання основних виробничих фондів підприємства становить 5%. 3. Визначаємо загальну величину зменшення втрат внутрішньозмінного робочого часу використання основних виробничих фондів підприємства у плановому році:

де: DВзрчпл – загальна величина зменшення втрат внутрішньозмінного часу в плановому році; Ввзчб – втрати внутрішньозмінного часу використання ОВФ у базовому році, год.; DВзчпл – величина зменшення втрат внутрішньозмінного робочого часу використання ОВФ у плановому році, відсотків;

Кзм – коефіцієнт змінності.

По відношенню до робочого часу в годинах зменшення втрат внутрішньозмінного робочого часу у відсотках становитиме:

4. Визначаємо збільшення обсягу виробництва продукції за рахунок зменшення втрат внутрішньозмінного часу використання основних виробничих фондів підприємства. Це збільшення відбувається, як свідчить виробничий досвід, прямо пропорційно значенню втрат внутрішньозмінного часу:

де: Об - обсяг виробництва продукції у базовому році;

5. Визначаємо додаткові витрати підприємства, пов'язані із зменшенням втрат внутрішньозмінного робочого часу використання основних виробничих фондів. Розрахунок ведеться виходячи із нормативу витрат на 1 тис. грн. активної частини основних виробничих фондів на кожен відсоток зменшення втрат внутрішньозмінного робочого часу – 0,4 гривні.

де

6. Визначаємо зниження витрат виробництва продукції, яке відбувається за рахунок зменшення долі амортизаційних відрахувань у собівартості одиниці продукції. Розрахунок ведеться на 1грн. обсягу продукції. Доля цих витрат визначається за формулою 3.1.3.3.

де БВі - балансова вартість основних виробничих фондів підприємства в і-му році; а - норма річних амортизаційних відрахувань; Оі - обсяг виробництва продукції в і-му році. Доля річних амортизаційних відрахувань в одиниці вартості продукції становитиме: а) у базовому році

б) у плановому році

Економія амортизаційних відрахувань з розрахунку на річний обсяг виробництва продукції у плановому році становитиме:

Зниження собівартості продукції підприємства на рахунок зменшення втрат внутрішньозмінного часу буде становити:

7. Визначаємо коефіцієнт використання внутрішньозмінного часу у плановому році:

де Тзм - тривалість зміни, год.;

|

||||||

|

|

Последнее изменение этой страницы: 2016-04-06; просмотров: 386; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.143.4.181 (0.006 с.) |

(3.1.2.1)

(3.1.2.1) години

години %

% (3.1.2.2)

(3.1.2.2) - збільшення обсягу виробництва продукції за рахунок зменшення втрат внутрішньозмінного робочого часу використання основних виробничих фондів;

- збільшення обсягу виробництва продукції за рахунок зменшення втрат внутрішньозмінного робочого часу використання основних виробничих фондів; - величина зменшення втрат внутрішньозмінного часу, у відсотках;

- величина зменшення втрат внутрішньозмінного часу, у відсотках; = 6,1*0,0094=0,05734 ≈ 57,34 тис. грн.

= 6,1*0,0094=0,05734 ≈ 57,34 тис. грн. (3.1.2.3)

(3.1.2.3) - додаткові витрати підприємства, пов'язані із зменшенням втрат внутрішньозмінного робочого часу;

- додаткові витрати підприємства, пов'язані із зменшенням втрат внутрішньозмінного робочого часу; - додаткові втрати з розрахунку на 1тис.грн. активної частини основних виробничих фондів на один відсоток зменшення втрат внутрішньозмінного робочого часу.

- додаткові втрати з розрахунку на 1тис.грн. активної частини основних виробничих фондів на один відсоток зменшення втрат внутрішньозмінного робочого часу. (3.1.2.4)

(3.1.2.4) - доля річних амортизаційних відрахувань собівартості у одиниці обсягу продукції: і-го року грн.;

- доля річних амортизаційних відрахувань собівартості у одиниці обсягу продукції: і-го року грн.; = 4000 * 0,086 / 6100 = 0,056 грн./грн.

= 4000 * 0,086 / 6100 = 0,056 грн./грн. (3.1.2.5)

(3.1.2.5) = (0,056 - 0,053) * (6100+57,34+297)= 19,4 тис. грн.

= (0,056 - 0,053) * (6100+57,34+297)= 19,4 тис. грн. (3.1.2.6)

(3.1.2.6) - величина зниження собівартості продукції за рахунок зменшення втрат внутрізмінного робочого часу використання основних виробничих фондів

- величина зниження собівартості продукції за рахунок зменшення втрат внутрізмінного робочого часу використання основних виробничих фондів (3.1..2.7)

(3.1..2.7) - втрати внутрішньозмінного часу

- втрати внутрішньозмінного часу = (8 – (1,5*0,81)) / 8 = 0,85

= (8 – (1,5*0,81)) / 8 = 0,85