Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Вихідні дані для курсової роботиСтр 1 из 8Следующая ⇒

Вихідні дані для курсової роботи

Зміст с. Вступ ……………………………………………………………………………………… Розділ 1. Фондоозброєність праці робітників підприємства і ефективність виробництва (теоретична частина):…………………………………………………… 1. Теоретичні основи підвищення ефективності виробництва за рахунок підвищення фондоозброєності праці 1.1. Основні виробничі фонди підприємства та їх економіко-соціальне значення 1.2. Фондоозброєність праці як економічна категорія 1.3. Механізм впливу фондоозброєність праці на ефективність виробництва 1.4. Заходи щодо підвищення ефективності фондоозброєності робітників Розділ 2. Визначення ефективності використання основних виробничих фондів підприємства (розрахункова частина):………………………………………………… 2.1. Показники наявності та стану основних виробничих фондів підприємства… 2.2. Показники, що характеризують рух та оборотність основних виробничих фондів підприємства…………………………………………………………………… 2.3. Показники, що характеризують забезпеченість підприємства основними виробничими фондами………………………………………………………………

2.4. Показники, що характеризують озброєність працівників основними виробничими фондами……………………………………………………………… 2.5. Показники, що характеризують використання основних виробничих фондів підприємства в часі……………………………………………………………. 2.6. Узагальнюючі показники…………………………………………………………. Розділ 3. Заходи щодо підвищення ефективності використання основних виробничих фондів підприємства в часі…………………………………………………. 3.1. Методичні рекомендації з економічного обґрунтування заходів щодо поліпшення використання основних виробничих фондів підприємства в часі…… 3.1.1. Підвищення ефективності використання річного робочого часу……….. 3.1.2. Підвищення ефективності використання внутрішньозмінного часу……. 3.1.3. Підвищення ефективності збільшення змінності використання ОВФ…... 3.1.4. Підвищення ефективності використання календарного часу……………. 3.2. Аналіз одержаних результатів……………………………………………………. 3.3. Вплив підвищення ефективності використання основних виробничих фондів на господарську діяльність підприємства…………………………………… Висновки ………………………………………………………………………………… Список використаної літератури …………………………………………………

Вступ Будь-який господарюючий суб'єкт, здійснюючи виробничу діяльність, використовує обмежені економічні ресурси, що підрозділяються на природні, матеріальні, трудові, фінансові і підприємництво (як особливий ресурс). Визначальною складовою усієї виробничо-господарської діяльності підприємства є основні фонди (засоби). Основною ознакою основних фондів виступає засіб перенесення вартості на продукт - поступово, протягом ряду кругообігів (виробничих циклів), частинами в міру зносу. Таким чином, одноразово авансована вартість у статутний капітал (фонд) у частині основного капіталу здійснює постійний оборот, переходячи з грошової в продуктивну, товарну і знову в грошову форму. У цьому складається економічний зміст основних фондів. Основні виробничі фонди беруть участь у багатьох виробничих циклах, зберігають свою натурально-речовинну форму до кінця експлуатації, переносять свою вартість на продукт, що виготовляється, у міру зносу, відшкодовуються спочатку в грошовій формі, потім у натуральній формі.

Перехід до ринкової системи господарювання неможливий без вирішення питання підвищення ефективності використання основних фондів і виробничих потужностей. Від вирішення цієї проблеми залежить місце підприємства в економіці, його фінансовий стан, конкурентоздатність на ринку. Технічний рівень, якість, надійність, довговічність продукції залежить від якісного стану техніки й ефективного її використання, що визначає ефективність виробництва. Це визначає актуальність теми даної роботи. Метою курсової роботи є розкриття ролі основних фондів за допомогою механізмів економічного аналізу для покращення діяльності господарських суб'єктів. Для цього потрібно вирішити наступні завдання: -розглянути методику аналізу стану та ефективності використання основних фондів підприємства; -дослідити напрямки підвищення ефективності використання основних фондів підприємства. Вирішення завдань дасть змогу практичним шляхом покращити ефективність використання основних засобів. Ефективне використання основних фондів та виробничих потужностей має велике значення як для підприємства, так і для економіки країни в цілому. Повніше використання основних фондів на підприємстві веде до зменшення потреби у введенні в експлуатацію нових виробничих потужностей, до збільшення випуску обсягів продукції та підвищення рівня її якості (а значить, і прибутку), прискорює їх оборотність, що значною мірою сприяє вирішенню проблеми скорочення розриву в термінах фізичного і морального зносу, прискорює темпи оновлення основних фондів. Успішне функціонування основних фондів та виробничих потужностей залежить від того, якою мірою реалізуються екстенсивні та інтенсивні фактори кращого їх використання. Екстенсивне поліпшення використання основних фондів і виробничих потужностей означав: по-перше, збільшення часу функціонування основного устаткування і, по-друге, підвищення питомої ваги діючого устаткування в складі всього устаткування, наявного на підприємстві. Перший розділ знайомить з такими поняттями як фондоємність продукції підприємства як економічна категорія, механізм впливу фондоємності продукціє підприємства, основні фонди. Дає їх характеристику, допомагає зрозуміти роль ондоємності у діяльності підприємства, а також проводить коротке ознайомлення з основними резервами підвищення ефективності фондоємномсті продукції підприємства. У другому розділі обраховуються показники, пов'язані з використанням ОВФ на підприємстві. У третьому розділі проводимо розрахунок заходів по підвищенню ефективності використання ОВФ на підприємстві, а також проводиться загальна порівняльна характеристика стану підприємства до і після впровадження запропонованих заходів.

Показники, що характеризують рух та оборотність основних виробничих Фондів підприємства Коефіцієнт вибуття:

Кв = 0,32/ 4,0 = 0,08 Отже 8% основних виробничих фондів, що були на балансі підприємства, вибули внаслідок їх фізичного чи морального зносу..

Коефіцієнт надходження:

Кн = 0,33 /4,0 = 0,083 Отже, в результаті господарської діяльності для заміни вибувших основних фондів та збільшення оснащеності підприємства основними фондами на баланс підприємства поступило 8,3 % (від загальної кількості) основних виробничих фондів. Коефіцієнт оновлення:

Кон = 0,33/4,0 = 0,083 Цей коефіцієнт показує, що частина модифікованого нового обладнання введеного в експлуатацію у звітному періоді від загальної вартості основних фондів, становить 8,3 %. Період оновлення:

Тон = 4,0/ 0,33 = 12,1 років. Період оновлення ОВФ складає 12,1 років.

Кіон = 0,083/ 0,08 = 1,04 За даними розрахунку видно, що інтенсивність оновлення основних фондів становить 1,04. Тривалість обороту:

Тоб = 4,0 /(4,0 * 0,086) = 11,6 роки Отже, тривалість оброту ОВФ становить 11,6 роки. Коефіцієнт оборотності:

Коб = 4,0 * 0,086 /4,0 = 0,086 Отже, у процесі виробництва буде відшкодовуватись 8,6 % вартості ОВФ. Виробничими фондами Фондозабезпеченість виробництва:

Фо = 4,0/6,1 = 0,66 Отже, підприємство має в наявності 0,66 грн. основних виробничих фондів для виробництва одної гривні продукції. Необхідно збільшувати обсяг основних фондів підприємства. Механозабезпеченість виробництва:

Мз = 3/6,1 = 0,5 Отже, на одиницю виробленої продукції припадає 0,6 активної частини основних фондів (станків, обладнання тощо).

Узагальнюючі показники Фондовіддача - усього обсягу основних виробничих фондів підприємства:

(2.6.1)

Фв = 6,10 / 4,0 = 1,53 Фондовіддача 1,53 означає, що 1,53 грн. виготовленої продукції припадає на одну гривню основних фондів. Фондовіддача - по активній частині основних виробничих фондів:

Фв.а. = 6,10: 3,0 = 2,03 грн./грн. Даний показник показує, що 2,03 грн. виготовленої продукції припадає на одну гривню активної частини основних виробничих фондів (верстатів, обладнання екскаваторів, бульдозерів, транспортних засобів тощо). Коефіцієнт віддачі спожитих основних виробничих фондів:

Для того щоб визначити коефіцієнт віддачі спожитих основних виробничих фондів необхідно спочатку визначити суму річних амортизаційних відрахувань.

а=8,6 Звідси Ар= 4,0* 0,086 = 0,34 млн. грн. Кв.с. = 6,10/ 0,34 = 17,9 грн./грн. За результатами обрахунку можна сказати, що на 17,9 одиниць виготовленої продукції припадає одна одиниця зносу основних фондів.

Коефіцієнт фондозйому:

Кфз = 6,1 /(5 * 0,172) = 7,09 Отже, розрахований показник характеризує обсяг продукції яку отримують на одиницю витрат з експлуатації основних виробничих фондів. Коефіцієнт фондозйому становить 7,09.

Порядок розрахунків

1. Передбачити заходи, які би забезпечували зменшення втрат внутрішньозмінного часу. Обґрунтувати доцільність їх впровадження і показати механізм їх впливу на скорочення втрат внутрішньозмінного часу, а відповідно, і на ефективність використання основних виробничих фондів. Зменшення внутрізмінних витрат робочого часу буде досягатися за рахунок комплексу технічних та організаційно-виробничих заходів: - поліпшення умов організації роботи; - забезпечення додаткової експлуатації, технічного обслуговування, аварійного ремонту устаткування; - підвищення рівня матеріально-технічного забезпечення - економічні стимули (доплати й ін.). Зменшення внутрізмінних витрат призведе до скорочення вартості основних фондів, зниження умовно-постійної частини накладних витрат, економії амортизаційних відрахувань, тощо. - це забезпечить підвищення ефективності використання внутрізмінного часу. 2. На основі запроектованих заходів визначається величина зменшення внутрішньозмінних втрат робочого часу використання ОВФ (∆Вз.р.чпл) підприємства (у відсотках). На основі запроектованих заходів величина зменшення внутрішньозмінних втрат робочого часу використання основних виробничих фондів підприємства становить 5%. 3. Визначаємо загальну величину зменшення втрат внутрішньозмінного робочого часу використання основних виробничих фондів підприємства у плановому році:

де: DВзрчпл – загальна величина зменшення втрат внутрішньозмінного часу в плановому році; Ввзчб – втрати внутрішньозмінного часу використання ОВФ у базовому році, год.; DВзчпл – величина зменшення втрат внутрішньозмінного робочого часу використання ОВФ у плановому році, відсотків; Кзм – коефіцієнт змінності.

По відношенню до робочого часу в годинах зменшення втрат внутрішньозмінного робочого часу у відсотках становитиме:

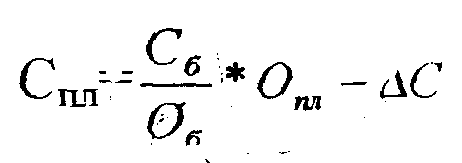

4. Визначаємо збільшення обсягу виробництва продукції за рахунок зменшення втрат внутрішньозмінного часу використання основних виробничих фондів підприємства. Це збільшення відбувається, як свідчить виробничий досвід, прямо пропорційно значенню втрат внутрішньозмінного часу:

де: Об - обсяг виробництва продукції у базовому році;

5. Визначаємо додаткові витрати підприємства, пов'язані із зменшенням втрат внутрішньозмінного робочого часу використання основних виробничих фондів. Розрахунок ведеться виходячи із нормативу витрат на 1 тис. грн. активної частини основних виробничих фондів на кожен відсоток зменшення втрат внутрішньозмінного робочого часу – 0,4 гривні.

де

6. Визначаємо зниження витрат виробництва продукції, яке відбувається за рахунок зменшення долі амортизаційних відрахувань у собівартості одиниці продукції. Розрахунок ведеться на 1грн. обсягу продукції. Доля цих витрат визначається за формулою 3.1.3.3.

де БВі - балансова вартість основних виробничих фондів підприємства в і-му році; а - норма річних амортизаційних відрахувань; Оі - обсяг виробництва продукції в і-му році. Доля річних амортизаційних відрахувань в одиниці вартості продукції становитиме: а) у базовому році б) у плановому році

Економія амортизаційних відрахувань з розрахунку на річний обсяг виробництва продукції у плановому році становитиме:

Зниження собівартості продукції підприємства на рахунок зменшення втрат внутрішньозмінного часу буде становити:

7. Визначаємо коефіцієнт використання внутрішньозмінного часу у плановому році:

де Тзм - тривалість зміни, год.;

Порядок розрахунків 1.Передбачити заходи, що забезпечують підвищення коефіцієнта використання календарного часу та показати механізм їх впливу на збільшення фонду робочого часу використання ОВФ підприємства, а відповідно, і на ефективність використання останніх. 2. Виходячи із запроектованих заходів, визначити величину збільшення тривалості робочого часу використання ОВФ. (DДрч) Виходячи із запроектованих заходів величина збільшення тривалості робочого часу використання основних виробничих фондів дорівнює 5%. 3. Визначається величина збільшення фонду робочого часу використання ОВФ:

де DРч – збільшення фонду робочого часу використання ОВФ, днів; Рчпл – розрахований фонд робочого часу на плановий період, днів; DДвч – величина збільшення планового фонду робочого часу за рахунок запроектованих заходів, відсотків.

4. Визначаємо число додаткових змін використання основних виробничих фондів підприємства:

5. Визначаємо збільшення обсягу виробництва продукції за рахунок збільшення коефіцієнта використання календарного часу, тобто збільшення числа змін у плановому році:

6. Визначаються додаткові витрати підприємства, пов’язані із збільшенням коефіцієнта використання календарного часу. Їх величина розраховується виходячи із нормативу витрат на ці цілі – 600,0 грн. в кожну зміну за рік.

де DДкч – додаткові витрати, пов’язані із збільшенням коефіцієнта використання календарного часу, грн.; DСкч – додаткові витрати з розрахунку на одну зміну в рік, грн.

7. Визначається зниження собівартості продукції за рахунок зменшення долі річних амортизаційних відрахувань у собівартості одиниці продукції. Розрахунок ведеться на 1 грн. продукції.

де Да/ві – доля амортизаційних відрахувань у вартості одиниці продукції і-го року; Бві – балансова вартість ОВФ підприємства в і-му році; а – середньозважена річна норма амортизаційних відрахувань; Оі – обсяг виробництва продукції в і-му році.

Доля цих витрат визначається за формулою: а) у базовому році

б) у плановому році

Зменшення річних амортизаційних відрахувань на плановий обсяг виробництва продукції становитиме:

Економія собівартості річного обсягу виробництва продукції підприємства у плановому році буде становити:

Визначаємо коефіцієнт використання календарного часу ОВФ:

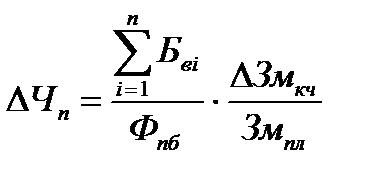

8. Визначаємо потребу підприємства в додатковому персоналі в зв'язку із збільшенням коефіцієнта використання календарного часу, тобто фонду робочого часу використання основних виробничих фондів підприємства. Ця потреба в додатковому персоналі для забезпечення використання основних виробничих фондів в зв'язку із збільшенням тривалості їх використання на протязі року визначається виходячи із фондоозброєності праці на підприємстві, балансової вартості основних виробничих фондів, що використовуються в різні зміни, та числа додаткових змін роботи цих фондів в зв'язку із збільшенням коефіцієнта використання календарного часу:

де Бві – балансова вартість ОВФ, що використовуються в і-ту зміну, грн.; Фпб – фондоозброєність праці в базовому році, грн.; DЗмкч – число додаткових змін використання ОВФ у зв’язку із збільшенням коефіцієнта використання календарного часу, змін; Змпл – число змін використання ОВФ у плановому році, змін

В тому числі: в першу зміну: ∆Чп1 = (3500 / 23) * (18/341) = 8 чол. в другу зміну: ∆Чп2 = (2000 / 23) * (18/341) = 5чол. в третю зміну: ∆Чп3 = (1800 / 23) * (18/341) = 4 чол. Таблиця 1. Ефективність запроектованих заходів по поліпшенню використання основних виробничих фондів підприємства.

З таблиці 1 бачимо, що в результаті запропонованих заходів щодо підвищення ефективності використання ОВФ підприємства відбулося підвищення коефіцієнта використання робочого часу на 4%, виробництва продукції на 297 тис. грн. а додаткові витрати, які понесло підприємство в результаті цього становлять 4,5 тис. грн. Також відбулося підвищення коефіцієнта використання внутрішньозмінного часу на 4 %, це забезпечило збільшення обсягу виробництва продукції на 57,34 тис. грн. при додаткових затратах 1,13 тис. грн. На 12 % підвищився коефіцієнт змінності, що збільшило обсяг виробництва ще на 689,41 тис. грн./грн. при додаткових затратах 33 тис. грн. Запропоновані заходи підвищили коефіцієнт використання календарного часу на 6 %, що потребувало 10,8 тис. грн. додаткових витрат, але обсяг продукції збільшився на 377 тис. грн. В загальному за рахунок підвищення використання ОВФ підприємства на підприємстві вдалося збільшити обсяг виробництва продукції на 1420,75 тис. грн. при додаткових затратах в 49,43 тис. грн. що дозволило знизити собівартість продукції 120,68 тис. грн. Також було досягнуто збільшення робочих місць на 33 чоловік.

Таблиця 2. Вплив підвищення використання ОВФ на господарську Діяльність підприємства.

Освоєння проектної потужності: Опп б = (Об / Ппп.б ) * 100 = (6,1 / 8,2) *100 = 74,4%. Опп пл. = (Опл / Ппп.пл. ) *100 = (7,52075/ 8,2) *100 = 91,7%. Фондовіддача на даному підприємстві зросла на: ∆Фпл = 1,42075/ 4,0 = 0,355 грн./грн. Тоді у плановому році вона становитиме: Фпл = 1,53 + 0,355 = 1,885 грн./грн. Коефіцієнт віддачі спожитих фондів визначаємо за формулою: Кв.с. пл = Опл / Ар = 7,52075/ (4,0 * 0,086) = 21,9 грн./грн. Коефіцієнт фондозйому визначається за формулою: Кфз. пл. = Опл. / %Соб.од.ф = 7,52075/ (5 * 0,172) = 8,75 млн.грн. Продуктивність праці у плановому періоді складатиме: Ппл = 7,52075/ 343 = 0,022 =22000 грн Пб= 6,1/310=0,02= 20000 грн Зміну собівартості у плановому періоді визначаємо наступним чином:

= (5/6,1)* 7,52075– 0,12068= 6,04 млн.грн

де: 0,120680 млн.грн – сума усіх собівартостей продукції. Витрати на 1 гривню реалізованої продукції у плановому періоді будуть становити: В1грн.пл. = 6,04/ 7,52075= 0,8 грн. В1грн.б = 5/6,1=0,82 грн Звідси видно, що освоєння проектної потужності на даному підприємстві зросла на 23,2%, також підвищилась фондовіддача 0,355грн/грн., потім на 1 грн. реалізованої продукції затрати у плановому періоді зменшилась на -2,44%, а за рахунок того, що збільшився обсяг виробництва продукції на 23,3%, а загальна собівартість зросла на 20,8%. Тоді середня заробітна плата у базовому році складатиме (грн.): ЗПб = (Сбаз – Мв) / (Чпбаз)= (5-3,5) / 310 = 0,048387 млн.грн.=4838,7 грн. Заробітна плата у плановому році середня складатиме: ЗПпл = Спл * ((Сб- Мв)/Сб)/ Чппл = 6,04*((5,0-3,5)/5,0)/ 343 = 0,0052827 млн.грн = 5282,7 грн.

Прибуток визначаємо: Пб = Об – Сб = 6,1 – 5,0 = 1,1 млн. грн. Ппл = Опл – Спл = 7,52075– 6,04= 1,48 млн.грн. Визначаємо рентабельність: Рб = (Пб / Сб) * 100 = (1,1 / 5,0) * 100 = 22 %; Рпл = (Ппл /Спл) * 100 = (1,48 / 6,04) * 100 = 24,5 %. За рахунок підвищення ефективності використання ОВФ продуктивність праці зросла на 10%, а середня зарплата збільшилась на 9,2%. Отже, вище вказані заходи по підвищенню ефективності використання ОВФ виправдали себе: прибуток підприємства зріс на 34,5%, рентабельність виробництва зросла на 11,3%.

Висновки Підвищення ефективності використання основних виробничих фондів на підприємстві є важливим резервом підвищення ефективності виробництва. Це обумовлено тим, що значна частина витрат виробництва, які утворюють собівартість продукції, пов’язана із використанням ОВФ на підприємстві. У своїй курсовій роботі я підвищував ефективність використання ОВФ за рахунок: підвищення використання річного робочого часу; підвищення використання внутрішньозмінного часу; підвищення коефіцієнта змінності; підвищення використання календарного часу. За рахунок першого заходу я досяг збільшення обсягів виробництва на 476.27 тис.грн., внаслідок чого зменшилась собівартість продукції на 20,2 тис.грн. За рахунок підвищенні використання внутрішньозмінного часу я досяг збільшення обсягів виробництва продукції на 58,29 тис.грн., собівартість продукції знизилась на 3,16 тис. грн. За рахунок підвищення коефіцієнта змінності я досяг збільшення виробництва обсягів виробництва продукції на 373.18 тис. грн., внаслідок чого зменшилась собівартість продукції на 1,75 тис. грн., а чисельність робітників зросла на 16 чоловік. За рахунок підвищення використання календарного часу досягнуто збільшення обсягів виробництва продукції на 911,57 тис. грн., собівартість продукції знизилась на 26,998 тис. грн., а чисельність робітників збільшилась на 36 чоловіки. В загальному збільшилось виробництво продукції на 1,74304 млн. грн., що більше 21 процента (збільшення обсягу продукції в плановому році) від проектної потужності підприємства, тому підприємству потрібно шукати нові ринки збуту цієї продукції. Загальна ефективність виробництва на нашому підприємстві (дивимось по зростанню прибутку підприємства) зросла на 459 тисячі 920 грн., тобто на 22,996 %.

Список використаної літератури

Благодаров И.М., Дьяков Н.Н. Управление эффективностью использования производственных фондов. М.: Экономика, 1983. Геращенко А.Н. и др. Эффективность использования основных фондов в мелиоративном строительстве. Минск, Урожай, 1972. Гордійчук А.С., Стахів О.А. Економіка підприємства. Рівне: РДТУ, 2000. Клочко В.С. Воспроизводство основных фондов промышленности. Харьков, Вища школа, 1976. Ковбасюк М.Р. Анализ эффективности использования производственных ресурсов. М.: Финансы и статистика, 1985 Немчинский А.Б. Резервы использования основных фондов строительства. М.: Стройиздат, 1989. Рабинович Я.Х. Эффективность использования основных фондов в строительстве. К.: Будівельник, 1980.

Вихідні дані для курсової роботи

Зміст с. Вступ ……………………………………………………………………………………… Розділ 1. Фондоозброєність праці робітників підприємства і ефективність виробництва (теоретична частина):…………………………………………………… 1. Теоретичні основи підвищення ефективності виробництва за рахунок підвищення фондоозброєності праці 1.1. Основні виробничі фонди підприємства та їх економіко-соціальне значення 1.2. Фондоозброєність праці як економічна категорія 1.3. Механізм впливу фондоозброєність праці на ефективність виробництва 1.4. Заходи щодо підвищення ефективності фондоозброєності робітників Розділ 2. Визначення ефективності використання основних виробничих фондів підприємства (розрахункова частина):………………………………………………… 2.1. Показники наявності та стану основних виробничих фондів підприємства… 2.2. Показники, що характеризують рух та оборотність основних виробничих фондів підприємства…………………………………………………………………… 2.3. Показники, що характеризують забезпеченість підприємства основними виробничими фондами……………………………………………………………… 2.4. Показники, що характеризують озброєність працівників основними виробничими фондами……………………………………………………………… 2.5. Показники, що характеризують використання основних виробничих фондів підприємства в часі……………………………………………………………. 2.6. Узагальнюючі показники…………………………………………………………. Розділ 3. Заходи щодо підвищення ефективності використання основних виробничих фондів підприємства в часі…………………………………………………. 3.1. Методичні рекомендації з економічного обґрунтування заходів щодо поліпшення використання основних виробничих фондів підприємства в часі…… 3.1.1. Підвищення ефективності використання річного робочого часу……….. 3.1.2. Підвищення ефективності використання внутрішньозмінного часу……. 3.1.3. Підвищення ефективності збільшення змінності використання ОВФ…... 3.1.4. Підвищення ефективності використання календарного часу……………. 3.2. Аналіз одержаних результатів……………………………………………………. 3.3. Вплив підвищення ефективності використання основних виробничих фондів на господарську діяльність підприємства…………………………………… Висновки ………………………………………………………………………………… Список використаної літератури …………………………………………………

Вступ Будь-який господарюючий суб'єкт, здійснюючи виробничу діяльність, використовує обмежені економічні ресурси, що підрозділяються на природні, матеріальні, трудові, фінансові і підприємництво (як особливий ресурс). Визначальною складовою усієї виробничо-господарської діяльності підприємства є основні фонди (засоби). Основною ознакою основних фондів виступає засіб перенесення вартості на продукт - поступово, протягом ряду кругообігів (виробничих циклів), частинами в міру зносу. Таким чином, одноразово авансована вартість у статутний капітал (фонд) у частині основного капіталу здійснює постійний оборот, переходячи з грошової в продуктивну, товарну і знову в грошову форму. У цьому складається економічний зміст основних фондів.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-06; просмотров: 428; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.135.217.228 (0.221 с.) |

(2.2.1)

(2.2.1) (2.2.2)

(2.2.2) (2.2.3)

(2.2.3) (2.2.4)

(2.2.4) (2.2.5)

(2.2.5) (2.2.6)

(2.2.6) (2.2.7)

(2.2.7) (2.3.1)

(2.3.1) (2.3.2)

(2.3.2)

(2.6.2)

(2.6.2) (2.6.3)

(2.6.3) (2.6.4)

(2.6.4) (2.6.5)

(2.6.5) (3.1.2.1)

(3.1.2.1) години

години %

% (3.1.2.2)

(3.1.2.2) - збільшення обсягу виробництва продукції за рахунок зменшення втрат внутрішньозмінного робочого часу використання основних виробничих фондів;

- збільшення обсягу виробництва продукції за рахунок зменшення втрат внутрішньозмінного робочого часу використання основних виробничих фондів; - величина зменшення втрат внутрішньозмінного часу, у відсотках;

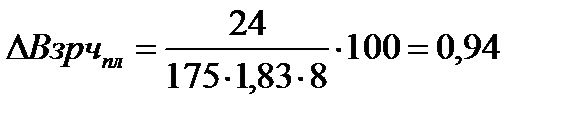

- величина зменшення втрат внутрішньозмінного часу, у відсотках; = 6,1*0,0094=0,05734 ≈ 57,34 тис. грн.

= 6,1*0,0094=0,05734 ≈ 57,34 тис. грн. (3.1.2.3)

(3.1.2.3) - додаткові витрати підприємства, пов'язані із зменшенням втрат внутрішньозмінного робочого часу;

- додаткові витрати підприємства, пов'язані із зменшенням втрат внутрішньозмінного робочого часу; - додаткові втрати з розрахунку на 1тис.грн. активної частини основних виробничих фондів на один відсоток зменшення втрат внутрішньозмінного робочого часу.

- додаткові втрати з розрахунку на 1тис.грн. активної частини основних виробничих фондів на один відсоток зменшення втрат внутрішньозмінного робочого часу. (3.1.2.4)

(3.1.2.4) - доля річних амортизаційних відрахувань собівартості у одиниці обсягу продукції: і-го року грн.;

- доля річних амортизаційних відрахувань собівартості у одиниці обсягу продукції: і-го року грн.; = 4000 * 0,086 / 6100 = 0,056 грн./грн.

= 4000 * 0,086 / 6100 = 0,056 грн./грн. (3.1.2.5)

(3.1.2.5) = (0,056 - 0,053) * (6100+57,34+297)= 19,4 тис. грн.

= (0,056 - 0,053) * (6100+57,34+297)= 19,4 тис. грн. (3.1.2.6)

(3.1.2.6) - величина зниження собівартості продукції за рахунок зменшення втрат внутрізмінного робочого часу використання основних виробничих фондів

- величина зниження собівартості продукції за рахунок зменшення втрат внутрізмінного робочого часу використання основних виробничих фондів (3.1..2.7)

(3.1..2.7) - втрати внутрішньозмінного часу

- втрати внутрішньозмінного часу = (8 – (1,5*0,81)) / 8 = 0,85

= (8 – (1,5*0,81)) / 8 = 0,85 (3.1.4.1)

(3.1.4.1) днів

днів (3.1.4.2)

(3.1.4.2) =9* 1,95 =18 змін

=9* 1,95 =18 змін (3.1.4.3)

(3.1.4.3) = (7143,75 /341)* 18 = 377 тис. грн.

= (7143,75 /341)* 18 = 377 тис. грн. (3.1.4.4)

(3.1.4.4) грн.=10,8 тис. грн.

грн.=10,8 тис. грн. (3.1.4.5)

(3.1.4.5) грн./грн.

грн./грн. грн./грн.

грн./грн. (3.1.4.6)

(3.1.4.6) тис. грн.

тис. грн. (3.1.4.7)

(3.1.4.7) тис. грн.

тис. грн.

(3.1.4.8)

(3.1.4.8) чол

чол