Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Проверка равенства двух коэффициентов детерминации

Важным направлением использования статистики Фишера является проверка гипотезы о равенстве нулю не всех коэффициентов регрессии одновременно, а только некоторой части этих коэффициентов. Пусть первоначально построенное по n наблюдениям уравнение регрессии имеет вид: Y=b0+b1X1+b2X2+…+bm-kXm-k+…+bmXm И коэффициент детерминации для этой модели равен R12. Исключим из рассмотрения k объясняющих переменных. По первоначальным n наблюдениям для оставшихся факторов построим другое уравнение регрессии: Y=c0+c1X1+c2X2+…+cm-kXm-k Для которого коэф. Детерминации равен R22. Очевидно, R22≤R12, т.к. каждая дополнительная переменная объясняет часть рассеивания зависимой переменной. Возникает вопрос: существенно ли ухудшилось качество описания поведения зависимой переменной Y? На него можно ответить, проверяя гипотезу H0: R12-R22=0 и используя статистику F=[(R12-R22)/(1-R12)][(n-m-1)/k] (1). В случае справедливости H0 приведенная статистика имеет распределение Фишера с числами степеней свободы v1=k, v2=n-m-1. Действительно, соотношение (1) может быть переписано в виде F=[(R12-R22)/k]/[(1-R12)/(n-m-1)]. Здесь (R12-R22) – потеря качества уравнения в результате отбрасывания k объясняющих переменных; k – число дополнительно появившихся степеней свободы; (1-R12)/(n-m-1) – необъясненная дисперсия первоначального уравнения. По таблицам критических точек распределения Фишера находят Fкр=Fα;m;n-m-1 (α – требуемый уровень значимости). Если рассчитанное значение Fнабл статистики превосходит Fкр, то нулевая гипотеза о равенстве коэффициентов детерминации должна быть отклонена. В этом случае одновременное исключение из рассмотрения k объясняющих переменных некорректно, т.к. существенно превышает R22. Если же наоборот наблюдаемая F-статистика невелика, то это означает, что разность R12-R22 незначительна. Следовательно, можно сделать вывод, что в этом случае одновременное отбрасывание k объясняющих переменных не привело к существенному ухудшению общего качества уравнения регрессии, и оно вполне допустимо. Аналогичные рассуждения могут быть использованы и по поводу обоснованности включения новых k объясняющих переменных. В этом случае рассчитывается F-статистика F=[(R22-R12)/(1-R22)][(n-m-1)/k]. Добавлять переменные целесообразно, как правило, по одной. Кроме того, при добавлении объясняющих переменных в уравнение регрессии логично использовать скорректированный коэф. детерминации.

20. Проверка гипотезы о совпадении уравнений регрессии для двух выборок. Распространенным тестом проверки данной гипотезы является тест Чоу, суть которого состоит в следующем. Пусть имеются две выборки объемами n1, n2 соответственно. Для каждой из этих выборок оценено уравнение регрессии вида: Y=b0k+b1kX1+b2kX2+…+bmkXm+ek, k= Другими словами будет ли уравнение регрессии одним и тем же для обеих выборок? Пусть суммы ∑eik2 (k=1,2) квадратов отклонений значений yi от линий регрессии равны S1, S2 соответственно для первого и второго уравнений регрессии. Пусть по объединенной выборке объема (n1+n2) оценено еще одно уравнение регрессии, для которого сумма квадратов отклонений yi от уравнения регрессии равнаS0. Для проверки H0 в этом случае строится следующая F-статистика: F=[(S0-S1-S2)/(S1+S2)][(n1+n2-2m-2)/(m+1)] В случае справедливости H0 построенная F-статистика имеет распределение Фишера с числами степеней свободы v1=m+1; v2=n1+n2-2m-2. Очевидно, F-статистика близка к нулю, если S0≈S1+S2, и это фактически означает, что уравнения регрессии для обеих выборок практически одинаковы. В этом случае F>Fкр=Fα;v1;v2. Если же F>Fкр, то нулевая гипотеза отклоняется. 21. Статистика Дарбина-Уотсона. Для анализа коррелированности случайных отклонений используется статистика Дарбина-Уотсона (DW), которая определяется по следующей формуле: DW=∑(ei-ei-1)2/∑ ei2. Для больших значений n считается, что ∑ei2≈∑ei-12. Тогда ∑(ei-ei-1)2=∑(ei2-2eiei-1+ei-12)=2(∑ei2-∑eiei-1). Тогда DW=2(∑ei2-∑eiei-1)/∑ei2=2(1-rei,ei-1). Если ei≈ei-1, то rei,ei-1=1, DW=0; если ei≈-ei-1, то rei,ei-1=-1. DW=4; 0<DW<4. Понятно, что при случайном поведении случайных отклонений в одной половине случаев знаки последовательных отклонений совпадают, а в другом противоположны. А абсолютные значения случайных отклонений в среднем одинаковы DW=∑1/2(2ei)2/∑ei2=2. Следовательно, необходимым условием независимости случайных отклонений является близость к 2 значения DW. Грубым правилом можно считать отсутствие автокорреляции и остатков, если 1,5<DW<2,5

22. Логарифмические модели. Пусть некот. эконом. зависимость моделируется формулой Y=A* lnY= lnA+ вlnX. (7.2) После замены lnA = β 0, (7.2) примет вид: вlnY =в0+ вlnX. (7.3) С целью статистической оценки коэф-тов добавим в м-ль случайную погрешность ε и получим так называемую двойную логар-ю м-ль (и зависимая переменная и объясняющая переменная заданы в логарифмическом виде): lnY=в0+ вlnX+е. (7.4) Не являясь линейным относительно X и Y, данное ур-е явл. линейным относительно lnX и lnY, а также относительно параметров β 0 и β 1. Вводя замены и Y*= lnY и X*= lnX, (7.4) можно перепис. в виде: Y*=в0+ вX*+е. (7.5) Модель (7.5) является лин. м-лью. Если все необх. предпосылки классич. ли н. регрессионной модели для (7.5) выполнены, то по МНК можно определить наилучшие линейные несмещенные оценки коэфф-в β 0 и β. Отметим, что коэфф-т β определяет эластичность перемен-ной Y по переменной Х, т. е. процентное изменение Y для данного процентного изменения Х. Действительно, продифференцировав ле-вую и правую части (7.4) по Х, получим:

Заметим, что в случае парной регрессии обоснованность исполь- зования логарифмической модели проверить достаточно просто. Вме- сто наблюдений (

23. Полулогарифмич-е модели. Модели вида lnY=b0+bX+e (лог-линейная) и Y=b0+blnX+e (линейно-логарифмич-ая) назыв-ся полулогарифмич-ми мод-ми. Такие модели обычно исп-ют в тех случаях, когда необх-мо опред-ть темп роста или прироста каких-либо эконом-их показателей. Напр-р, или при анализе банк-го вклада по первонач-ому вкладу и %-ой ставке, прироста объема выпуска от относит-го (%-го) увелич-я затрат ресурса, бюджетный дефицит от темпа роста ВНП, темп роста инфляции от объема денежной массы и т.д.

24. Обратная модель. Модель вида

График а может отражать зависимость между объемом выпуска (Х) и средними фиксированными издержками (У). График б может отражать зависимость между доходом Х и спросом на блага У так называемые функции Торнквиста (в этом случае 25 Степенная модель. Показательная модель.

В общем случае Y =β0 Данная функция к исходной вследствие тождества: Ряд экономических показателей моделируется через функции, являющиеся композицией перечисленных функции, что позволяет свести их к линейным. Например, производственная функция Кобба-Дугласса с учетом научно-технического прогресса: Y = ln Y = ln A+αln K+βln L + yt, которое сводится к линейному заменами ln Y =y, ln A= a, ln K = k, ln L= l. 32. Метод ведущего критерия. В этом методе все критерии кроме самого важного переводятся в разряд ограничений. Умножив все критерии минимизированной ф-ции на (-1) и обозначив через β=( max F(x)=

27.Преобр-е случ.отклон-ий. Важн.значение имеет выпол-сть опред.предпосылок МНК для случ.отклонений.Они требуют,чтоб отклонения εi явл-сь нормально распред-ми случайн. величинами с нулевым мат. ожид-ем и постоян. дисперсией σ2 и не коррелировали др. с другом (εi~N(0;σ2),cov(εi,ε j )=0 при i≠j). При невыполнтмости указан. предпосылок оценки, получен. по МНК, не будут обладать св-ми BLUE-оценок, и проводимые для них тесты окаж-ся ненадежн. Если совокупн. Логарифмир-ние не треб-ся, с аддитив-м случайн. членом выполнимость предпосылок МНК имеет место, а следов-но, нет проблем с оцениваем. Для описания возможн.проблем со случ-м отклон-ем. воспользуемся моделью Y=A*XB, дополнив ее случ-м членом. Случайный член ε может входить в соотнош-е в различн.видах. Рассмотрим 3 возможн. случая: Y=A*XB*ee (1);Y=A*XB*e (2); Y=A*XB+e (3).Данн. модели явл-ся нелин-ми относ-но параметра β. Прологарифмировав кажд.из этих соотнош-й, соответ-но получим: lnY=a+β*lnX+ε (4); lnY=a+β*lnX+lnε (5); lnY=ln(A+Xβ+ε) (6). Здесь a=lnA. Использов-е(4)для оценки параметров в(1)не вызывает осложнений, связ-х со случ-м тклон-ем.Преобраз-е(2)в(5)приводит к преобр-ю случ. отклонений εi в lnεi. Использ-ние МНК в(5)для нахождения BLUE- оценок параметров требует, чтобы отклон-я νi=lnεi удовлетв-т предпос-ам МНК: νi~N(0, σ2). Но это возможно только в случае логарифм-ски нормальн.распред-я СВ εi c M(εi)=e(y^2)/2 и D(εi)=ey^2(ey^2-1). Логариф-кое соотнош-е(3) не привело к линеаризации соотнош-я относит-но парам-ов. Т.о. при исполь-нии преобраз-ний с целью нахожд-я оценок необходимо особ. вним-е уделять св-вам случайн.отклон-й, чтобы получен-е в результате оценки имели высок.статистич.значимость.

28. Постановка и математическая модель задачи векторной оптимизации. Многие экон.-управленческие задачи яв-ся многоцелевыми, напр., производственная программа предприятия д. обеспечить максим. возможный объем выпуска продукции, низкую ее себестоимость, высокие показатели рентабельности и др. В силу этого оптимальное решение по 1-му критерию м. оказаться не лучшим по другим критериям. Множество критериев м. представить в виде векторной целевой функции F(x)=(f1(x), f2(x),…, fK(x)). Для того, чтобы минимизировать частный критерий fK(x), достаточно максимизировать fk(x), т.к. min fk(x)=-max fk(x). Поэтому будем считать, что в дальнейшем каждая компонента векторного критерия максимизируется. Задача многоцелевой оптимизации записывается как векторная задача математического программирования: max F(x) = (f1(x), f2(x),…, fK(x)) (1)

xj Будем рассматривать задачу 1-3 для случая, когда оптимальные решения Найти решение, при котором значения всех критериев одновременно будет наилучшим, можно в области компромисса, кот. Находится в области допустимых решений. Решения, кот. Доставляют критериям наилучшие значения одновременно, называются эффективными, компромиссными, оптимальными по Паретто. План Х1 не хуже плана Х2, если fk(Х1) Если среди последних неравенств хотя бы 1 строгое, то план Х1 наз-ся предпочтительнее плана Х2. План Х1 оптимален по Паретто, если он допустим и не существует другого плана Х2, для кот. fk(Х1)

39. Если в матрич. игре ниж. и верх. чистые цены совпад-т, т.е. α=β,то такие игры наз.играми с седловой точкой.Знач-е υ=α=β наз.чистой ценой игры,а стратегии

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-04-07; просмотров: 574; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.137.243 (0.028 с.) |

. Проверяется нулевая гипотеза о равенстве друг другу соответствующих коэффициентов регрессии H0=bj1=bj2, j=0,1,…,m.

. Проверяется нулевая гипотеза о равенстве друг другу соответствующих коэффициентов регрессии H0=bj1=bj2, j=0,1,…,m. , (7.1) где А и β – параметры модели (т. е. константы, подлежащие определению). Эта функция может отражать зависимость спроса Y на благо от его цены X (в данном случае β < 0) или от дохода Х (в данном случае β > 0; при такой интерпретации переменных Х и Y функция (7.1) назыв. функцией Энгеля). Функция (7.1) может отражать также зависимость объема выпуска Y от использования ресурса Х (производ- ственная функция), в которой 0 < β < 1, а также ряд других зависимостей. Для упрощения выкладок случайное отклонение ε введем в соотношение позднее. Модель (7.1) не является линейной функцией относительно Х. Стандартным и широко исп-м подходом к анализу функцией данного рода в эконометрике является лога-рифмирование по экспоненте (по основанию e = 2.71828…). Такие логарифмы назыв. натур. логарифмами и обозначаются lnY, lnX. Прологарифмировав обе части (7.1), имеем:

, (7.1) где А и β – параметры модели (т. е. константы, подлежащие определению). Эта функция может отражать зависимость спроса Y на благо от его цены X (в данном случае β < 0) или от дохода Х (в данном случае β > 0; при такой интерпретации переменных Х и Y функция (7.1) назыв. функцией Энгеля). Функция (7.1) может отражать также зависимость объема выпуска Y от использования ресурса Х (производ- ственная функция), в которой 0 < β < 1, а также ряд других зависимостей. Для упрощения выкладок случайное отклонение ε введем в соотношение позднее. Модель (7.1) не является линейной функцией относительно Х. Стандартным и широко исп-м подходом к анализу функцией данного рода в эконометрике является лога-рифмирование по экспоненте (по основанию e = 2.71828…). Такие логарифмы назыв. натур. логарифмами и обозначаются lnY, lnX. Прологарифмировав обе части (7.1), имеем: ) (7.6) Отметим, что в дан. случае коэфф. β является константой, указывая на пост. эластичность. Поэтому зачастую двойная лог. м-ль наз. м-лью пост. эла- стичности.

) (7.6) Отметим, что в дан. случае коэфф. β является константой, указывая на пост. эластичность. Поэтому зачастую двойная лог. м-ль наз. м-лью пост. эла- стичности. ,

,  ) рассм. наблюдения (ln

) рассм. наблюдения (ln

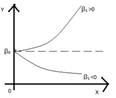

азывается обратной моделью. Эта модель сводится к линейной заменой

азывается обратной моделью. Эта модель сводится к линейной заменой  . Данная модель обычно применяется в тех случаях, когда неограниченное увеличение объясняющей переменной Х асимптотически приближает зависимую переменную Y к некоторому пределу (в данном случае к

. Данная модель обычно применяется в тех случаях, когда неограниченное увеличение объясняющей переменной Х асимптотически приближает зависимую переменную Y к некоторому пределу (в данном случае к  . В зависимости от знаков

. В зависимости от знаков  характерны следующие ситуации:

характерны следующие ситуации:

- минимально необходимый уровень). Важным приложением графика, изображенного на рис. в является кривая Филлипса, отражающая зависимость между уровнем безработицы (Х) в процентах и процентным изменениям заработной платы (У). При этом точка пересечения кривой с осью 0Х определяет естественный уровень безработицы.

- минимально необходимый уровень). Важным приложением графика, изображенного на рис. в является кривая Филлипса, отражающая зависимость между уровнем безработицы (Х) в процентах и процентным изменениям заработной платы (У). При этом точка пересечения кривой с осью 0Х определяет естественный уровень безработицы. Степенная функция вида при m=3 (кубическая функция) в микроэкономике моделирует зависимость общих издержек от объема выпуска; квадратичная функция (m=2) отражает зависимость между объемом выпуска и средними или предельными издержками (или между расходами на рекламу и прибылью). Модель может быть сведена к линейной модели множественной регрессии с помощью замены. X→

Степенная функция вида при m=3 (кубическая функция) в микроэкономике моделирует зависимость общих издержек от объема выпуска; квадратичная функция (m=2) отражает зависимость между объемом выпуска и средними или предельными издержками (или между расходами на рекламу и прибылью). Модель может быть сведена к линейной модели множественной регрессии с помощью замены. X→  ,

,  ….

….  Параметры модели ищут с помощью МНК.

Параметры модели ищут с помощью МНК. Показательная модель: Y = β0еβ1 Х. Важным ее приложением является ситуация, когда анализируется изменение переменной Y постоянным темпом прироста во времени. В этом случае переменная Х символически заменяется переменной t: Y=β0

Показательная модель: Y = β0еβ1 Х. Важным ее приложением является ситуация, когда анализируется изменение переменной Y постоянным темпом прироста во времени. В этом случае переменная Х символически заменяется переменной t: Y=β0  . Данная функция путем логарифмирования (ln eβ1t = β1t) сводится к лог –линейной модели: ln Y = ln β0 + β1t/

. Данная функция путем логарифмирования (ln eβ1t = β1t) сводится к лог –линейной модели: ln Y = ln β0 + β1t/ ,где

,где  -произвольная положительная константа,

-произвольная положительная константа,  .

. .

. . Прологарифмировать данную функцию, получим соотношение:

. Прологарифмировать данную функцию, получим соотношение: ) нижние границы соотв. критериев,тогда матем. модель задачи будет иметь вид:

) нижние границы соотв. критериев,тогда матем. модель задачи будет иметь вид: (x);

(x);  (x)≥

(x)≥  , k=

, k=  ;

;  (x)

(x)  , i=

, i=  ,

,  ≥0, j=

≥0, j=

(2)

(2) , j=

, j=  (3)

(3) , k=

, k=  полученные при решении задачи по каждому решению не совпадают.

полученные при решении задачи по каждому решению не совпадают. fk(Х2), k=

fk(Х2), k=  наз. оптимальными чистыми стратегиями. Пара чис.стр-гии (

наз. оптимальными чистыми стратегиями. Пара чис.стр-гии (  ) наз. седловой точкой матрич.игры. Элемент

) наз. седловой точкой матрич.игры. Элемент  наз.седловым элементом платёж.матрицы.Признаком матрич.игры с седловой точ. явл.выраж.

наз.седловым элементом платёж.матрицы.Признаком матрич.игры с седловой точ. явл.выраж.  =

=  Элемент

Элемент  и наиб-м в столбце

и наиб-м в столбце  Решением явл.тройка чисел (

Решением явл.тройка чисел (  )

)