Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Розрахунок інших виробничих витрат ⇐ ПредыдущаяСтр 4 из 4

До інших виробничих витрат відносяться ті витрати, що виникають в процесі операційної діяльності підприємства і з певних причин не можуть бути враховані у попередніх статтях витрат. В курсовій роботі інші виробничі витрати розраховуємо укрупнено як певний плановий відсоток (

- для парних варіантів - Розрахункова форма №15 Розрахунок інших виробничих витрат підприємства

Розрахунок річних збутових витрат підприємства В курсовій роботі збутові витрати розраховуємо як заданий відсоток (

- для парних варіантів Розрахункова форма №16 Розрахунок річних збутових та загального розміру непрямих витрат підприємства

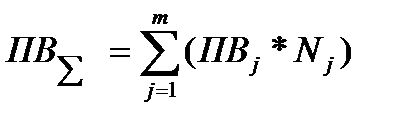

Розподіл непрямих витрат між виробами різних найменувань В курсовій роботі розподіл усіх видів непрямих витрат між виробами виконується за єдиним, спрощеним методом – пропорційно до основної зарплати основних виробних робітників на виріб кожного найменування (тобто, пропорційно до розцінок). Для розрахунків використовуємо формули:

Розрахункова форма №17 Розподіл непрямих витрат підприємства між виробами різних найменувань

Розрахунок повної собівартості виробів Повну собівартість виробу j -го найменування

де

12. Визначення планових цін реалізації виробів різних найменувань.

Планова ціна реалізації одного виробу j -го найменування, грн., розраховуємо за формулою:

де

В курсовій роботі приймаються наступні значення планової рентабельності виробів: - для парних варіантів: виріб А – 25%, виріб Б – 30%, виріб В – 40%, виріб Г – 25%. Розрахункова форма №18 Розрахунок собівартості та ціни реалізації виробів усіх найменувань Розрахунок нормованих оборотних коштів підриємства

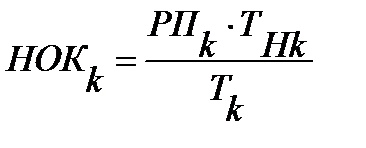

Розрахунок вартості нормативу оборотних коштів виконуємо для кожного елементу (k), необхідних підприємству ресурсів, за формулою:

Річна потреба за елементом «Готові вироби» (РПГВ) розраховується за формулою:

Розрахункова форма №19 Розрахунок нормованих оборотних коштів підприємства

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-06; просмотров: 331; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.253.93 (0.01 с.) |

) від загальної суми річної основної заробітної плати основних виробничих робітників (

) від загальної суми річної основної заробітної плати основних виробничих робітників ( ) за формулою:

) за формулою:

)

)

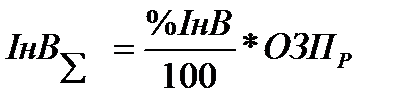

) від загальної суми усіх прямих витрат (

) від загальної суми усіх прямих витрат ( ) та усіх попередніх елементів непрямих витрат за формулою:

) та усіх попередніх елементів непрямих витрат за формулою:

приймається в розмірі 2%;

приймається в розмірі 2%; )

)

)

)

)

)

)

)

)

)

)

)

), грн.

), грн.

), грн.

), грн.

), грн.

), грн.

), грн.

), грн.

), грн.

), грн.

можна визначити за формулою:

можна визначити за формулою:

– непрямі витрати на виріб j -го найменування, грн., які розраховуємо за формулою:

– непрямі витрати на виріб j -го найменування, грн., які розраховуємо за формулою:

– плановий прибуток від реалізації товару j -го найменування, грн., розраховуємо за формулою:

– плановий прибуток від реалізації товару j -го найменування, грн., розраховуємо за формулою: