Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Технология финансового контроля на предприятии

Технологически в наиболее общем виде процесс контроля включает в себя выполнение мероприятий, представленных на рис. 8.4.

Рис.8.4. Технологическая схема процесса контроля.

Одной из важнейших задач является определение контрольных показателей и величин. При определении контрольных величин следует ответить на два важнейших вопроса: сколько и какие показатели и величины должны контролироваться. Дело в том, что планы и бюджеты предприятия включают в себя большое количество показателей, из которых складываются доходы и расходы, денежные потоки, активы и пассивы и т.д. На первый взгляд большое количество показателей не является фактором, ухудшающим качество управления предприятием в связи с тем, что желательно иметь больше информации о состоянии предприятия. В то же время осуществлять контроль по каждой бюджетной строке (например, с точностью до расходов на потребление отдельного вида вспомогательных материалов в конкретном подразделении) сложно, да и нецелесообразно. Большое количество проверяемых и оцениваемых показателей ведет к большим затратам времени на их оценку и в конце концов к той же потере информации или ее дублированию. Иначе говоря, затраты на контроль могут в конечном счет быть выше, чем основные затраты. Поэтому необходимо определить конечное число основных контрольных показателей и величин, по которым будет производиться анализ отклонений, а также пороговые значения отклонений, которые признаются допустимыми. Неэффективно тратить рабочее время менеджеров для поиска отклонений на незначительные величины. Поэтому менеджменту следует попытаться найти приемлемый подход к определению рационального количества показателей, назначаемого персонально менеджеру для контроля. Несмотря на то, что выбор числа показателей во многом зависит от качественного анализа деятельности предприятия (подразделения), можно указать верхний предел их числа. Данная задача может решаться на основе типологических группировок. Расчеты показывают, что для интегральной оценки состояния предприятия (подразделения) можно обойтись не более чем 4—5 показателями. Структура контролируемых величин практически определяется структурой показателей финансового плана с учетом контролируемых статей баланса. Поэтому желательно, чтобы структура показателей финансового плана отвечала бы не только интересам простоты методики планирования, но и требованиям процесса контроля. Например, в качестве ориентира для формирования примерной совокупности показателей, контролируемых на низших уровнях управления и, как правило, измеряемых в абсолютных величинах, могут использоваться показатели согласно рабочему плану счетов бухгалтерского учета. Причем каждую группу интегральных показателей, в свою очередь, можно дополнительно разбить на ряд частных показателей, используемых в операционных и финансовых бюджетах. Например, затраты на производство могут быть разбиты по операциям (работам) пропорционально их величине. На базе данных показателей уже несложно определить и проконтролировать производные показатели эффективности деятельности предприятия: показатели платежеспособности, ликвидности, финансовой устойчивости и независимости, рентабельности, оборачиваемости и т. д., определяемых на основе результатов выполнения планов и бюджетов.

Для оптимизации структуры контролируемых показателей внутри интегральных показателей целесообразно использовать метод АВС—анализа, в основе которого лежит принцип Парето. Следующим шагом в технологии контроля является выявление отклонений. Определение отклонений помогает выявить области эффективности или неэффективности всей деятельности или отдельных областей и функции организации. Источником информации о фактических значениях и отклонениях контролируемых показателей и величин служит учетная система предприятия, а источником данных о плановых значениях — система планов и бюджетов предприятия. Достаточно трудоемко, да и нецелесообразно выявлять причины всех отклонений. Объектом анализа должны стать лишь те отклонения, которые существенно влияют на достижение поставленной конечной цели. Широко распространена практика определения для наиболее важных контрольных величин допустимых пределов отклонений. Для каждого контролируемого показателя устанавливается свой предел отклонения. Для некоторых финансовых потоков, объем которых значительно влияет на финансовое состояние предприятия, например поступления от продажи готовых изделий, даже низкие процентные показатели отклонений могут иметь большее значение с точки зрения влияния на конечный результат (конечную цель). В то время как у финансовых потоков меньшего объема более высокие процентные показатели отклонений существенного влияния иметь не будут. Это означает, что для некоторых показателей предельное отклонение и в 1% будет велико, а для других и 10% — не такая большая цифра.

При назначении пределов отклонений контролируемых показателей необходимо учитывать следующие факторы: o точность исходных данных, особенно по затратам, использованных при составлении плана; o средние значения контролируемых показателей в прошлых периодах; o точность методики планирования. Допустимые пределы устанавливаются, как правило, заранее в форме, отражающей специфику измеряемого показателя или величины. Анализ отклонений это своего рода подсистема предупреждения нежелательных отклонений фактических показателей и величин от запланированных. Его задача заключается в том, чтобы выявить причины появления таких отклонений в деятельности предприятия, оценить их значение для будущего и выработать соответствующие корректирующие меры. Причем следует различать анализ, ориентированный на прошлое, и анализ, ориентированный па будущее. Анализ, ориентированный на будущее, отличается от анализа, ориентированного на прошлое, прежде всего необходимостью разработки корректирующих мероприятий, позволяющих вывести предприятие на требуемый уровень. Но как в первом случае, так и во втором в первую очередь выявляются причины отклонений. При проведении анализа причин отклонений данных из прошлого можно использовать систему показателей, которая позволяет установить логическую цепочку влияния отдельных составляющих на интегральный показатель. При анализе отклонений с перспективой на будущее сравниваются плановые прогнозные величины, в результате чего оцениваются вероятные отклонения в перспективе и их возможные причины появления. Как правило, причины отклонений скрыты в неопределенности окружающей среды предприятия, которая объективно обусловлена отсутствием необходимой информации об условиях деятельности, ограниченной способностью менеджмента предприятия воспринимать и перерабатывать поступающую информацию, а также «случайностью» поведения и противодействием участников рынка. Эта неопределенность проявляется в фактических ошибках, совершаемых при планировании и реализации плана и обусловленных недостаточностью информации, недостоверным прогнозом развития, недостатками в методологии планирования. Подобные причины должны выявляться в процессе постоянного, действенного контроля за исполнением планов и бюджетов и на их основе разрабатываться соответствующие предложения и мероприятия по повышению эффективности финансового планирования на предприятии. Организовать бюджетирование в компании помогает внутренний аудит. Известно, что наличие комитета по внутреннему аудиту является обязательным условием котировки акций компании на подавляющем большинстве зарубежных бирж. Требование о создании комитета по внутреннему аудиту во многих странах стало частью правовой базы, регулирующей деятельность эмитентов ценных бумаг. Наличие эффективного внутреннего аудита в последние годы стало в глазах инвесторов одним из важнейших символов приверженности компании должному корпоративному управлению. Более того, наличие или отсутствие внутреннего аудита в публичной компании рассматривается как важный фактор повышения эффективности менеджмента. Тем не менее ситуация в российском корпоративном секторе существенно отличается от вышеизложенной. Очень небольшое число российских крупных компаний имеют в своем штате внутренних аудиторов.

Вопросы и задания для обсуждения 1.В чем заключаются основные принципы и задачи контроля финансово-хозяйственной деятельности? 2.Каков механизм проведения контроля? 3.Какова методология проведения контроля финансово-хозяйственной деятельности? 4. В чем заключается анализ плановых показателей? 5. На основе каких данных можно рекомендовать пути повышения эффективности деятельности предприятия?

Приложения

Приложение 1

Приложение 2

Приложение 3

Приложение 4

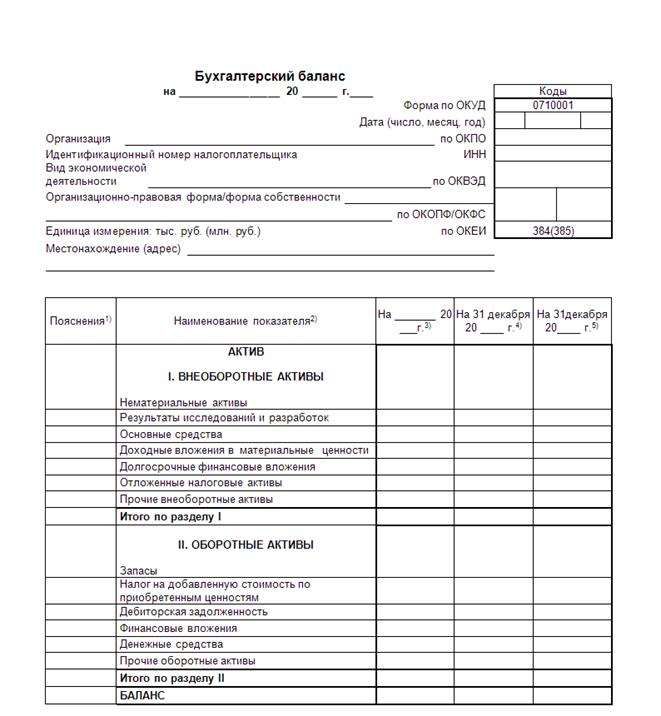

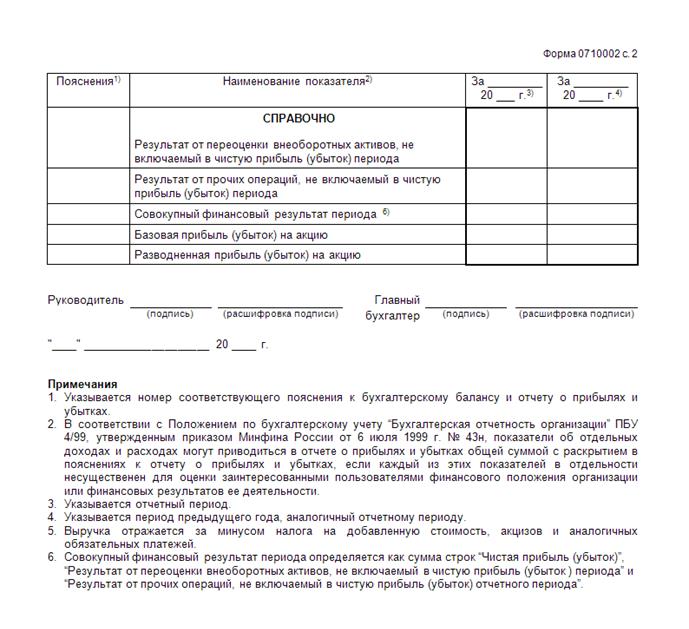

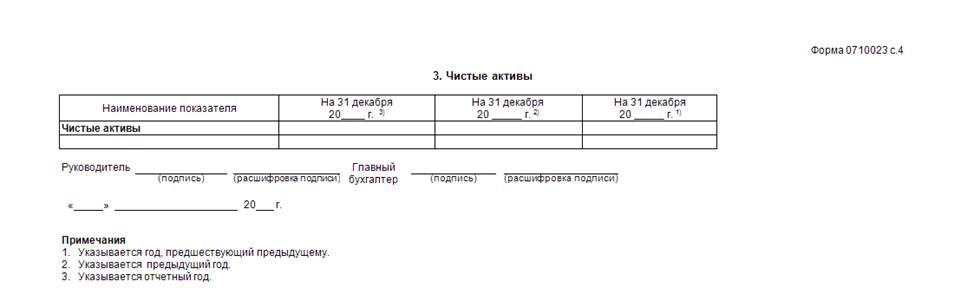

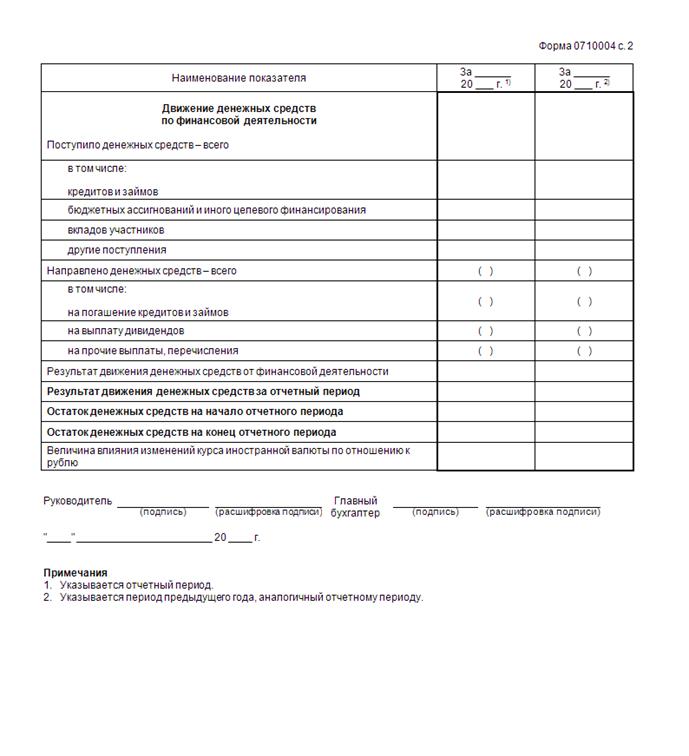

Приложение5 Образцы оформления пояснений к бухгалтерскому балансу и отчету о прибылях и убытках в табличной форме (тыс.руб (млн.руб.)

|

||||||||||

|

|

Последнее изменение этой страницы: 2017-02-08; просмотров: 485; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.135.190.232 (0.009 с.) |