Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Экономия производственных ресурсов

После анализа производственных показателей проводится оценка по финансовым критериям. Если инновационные мероприятия требуют существенных капиталовложений, в особенности если требуются заемные средства, то целесообразно выделять эту группу показателей и связанных с их обеспечением мероприятий в инвестиционной проект. В остальных случаях можно ограничиться расчетом отдельных финансовых показателей, таких, как прибыль и срок окупаемости капиталовложений.

Методология и методы оценки эффективности инвестиций независимо от форм собственности определены «Методическими рекомендациями по оценке инвестиционных проектов и их отбору для финансирования» утвержденными Госстроем, Министерством экономики РФ, Министерством финансов и Госкомпромом РФ 31 марта 1994 г.

В процессе оценки эффективности реальных инвестиций сравниваются поступающие денежные средства (потоки) от реализации мероприятий с производственными денежными затратами. Для упрощения оценки экономической эффективности очень часто предполагается, что необходимая норма прибыли задана и одинакова для всех инвестиционных мероприятий и, кроме того, каждое из них имеет одинаковую степень риска.

Основными этапами оценки эффективности реальных инвестиций являются:

Выбор направления и объекта инвестиционных вложений.

Расчет денежных потоков, которые обеспечивают реализацию инвестиционного мероприятия.

Оценка ожидаемых денежных потоков в результате осуществления мероприятия.

Выбор оптимального варианта по соответствующим критериям.

Периодическая переоценка инвестиционных мероприятий после их принятия.

При определении денежных потоков (притоков и оттоков) учитывается фактор времени. Финансовые ресурсы, материальной основой которых являются деньги, имеют временную ценность. Это проявляется в двух аспектах. Во-первых, денежные средства в данный момент времени и через определенный его промежуток при одинаковой номинальной стоимости будут иметь разную покупательную способность. При высоком уровне инфляции денежные средства, не вложенные в инвестиционные проекты или на хранение в банк, обесцениваются. Во-вторых, денежные средства, обращаясь как капитал, приносят их владельцам доход. Отношение дохода, полученного за определенный период (чаще всего за год) к величине вложенных средств называется процентной ставкой. Поэтому величина будущих поступлений должна приводиться к моменту вложения средств (текущему моменту) путем их уменьшения на сумму дохода, нарастающего за определенный срок по правилам исчисления сложных процентов.

Процесс приведения стоимости будущих поступлений к конкретному моменту времени называется дисконтированием, а величина, найденная таким образом, называется приведенной дисконтированной стоимостью.

Для определения наращенной стоимости может быть использована формула

где К - размер вложения средств к концу t-го периода времени с момента вклада первоначальной суммы; Кt - текущая оценка вложенных средств; i - коэффициент дисконтирования (норма доходности или процентная ставка); t - число лет.

Для определения дисконтированной стоимости вычисляется обратная величина:

Величина процентной ставки, по которой производится дисконтирование, и современная (приведенная) величина находятся в обратной зависимости, т.е. чем выше процентная ставка, тем меньше современная величина при прочих равных условиях. В такой же обратной зависимости находятся современная величина и срок платежа. С увеличением срока платежа современная величина становится все меньше.

Процентная ставка, по которой производится дисконтирование («ставка сравнения», «барьерный коэффициент»), отражает ожидаемый усредненный уровень ссудного процента на финансовом рынке. Чаще всего величина процентной ставки ориентирована на доходность по безрисковым вложениям, например по краткосрочным государственным ценным бумагам.

На практике обычно используются таблицы с заранее исчисленными значениями дисконтных множителей

К показателям, с помощью которых оценивается эффективность инвестиций, относятся чистый приведенный доход (ЧПД), срок окупаемости (Ток) и внутренняя норма доходности инвестиций.

Величина чистого приведенного дохода определяется как разница между текущей стоимостью денежных притоков и текущей стоимостью денежных оттоков.

При разовых инвестициях ЧПД определяется следующим образом:

где Pt - годовые денежные поступления в течение n лет; Кс - стартовые инвестиции.

Если предлагается последовательное инвестирование в течение нескольких (m) лет, то расчет проводится по формуле

Инвестиционное мероприятие считается эффективным, если величина ЧПД > 0.

Период окупаемости - это время, в течение которого прогнозируемые поступления денежных средств превысят сумму инвестиций.

Если не учитывать фактор времени, т.е. считать, что равные суммы дохода, получаемые в разное время, являются равноценными, то этот показатель можно определить следующим образом:

где К - размер инвестиций; Pt - ежегодный чистый доход.

С учетом фактора времени под сроком окупаемости понимается продолжительность периода, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиций, равна сумме инвестиций:

Внутренней нормой доходности считается ставка дисконтирования, использование которой обеспечивает равенство текущей стоимости ожидаемых денежных оттоков и текущей стоимости ожидаемых денежных притоков. Этот показатель характеризует максимально допустимый уровень расходов, превышение которого делает проект убыточным.

Различные варианты оценки инвестиционных мероприятий с использованием рассмотренных показателей приведены в условных примерах 1-4.

Пример 1. Предприятие рассматривает инвестиционный проект по приобретению сложного многооперационного технологического оборудования.

Стоимость оборудования - 1,0 млн. руб. Срок эксплуатации - 5 лет. Износ начисляется по методу линейной амортизации, т.е. 20% годовых. Суммы, вырученные от продажи оборудования, в конце срока эксплуатации покрывают расходы по демонтажу. Выручка от реализации по годам прогнозируется в следующих объемах (тыс. руб.): 900; 1000; 1200; 1150; 900. Текущие расходы по годам: в первый год эксплуатации - 400 тыс. руб., ежегодно эксплуатационные расходы увеличиваются на 4%. Ставка налога на прибыль - 35%. «Цена» авансированного капитала составляет 14%. Стартовые инвестиции производятся без внешних источников финансирования, т.е. за счет собственных средств. Исходные данные для расчета могут быть представлены в табл. 7.4.

Таблица 7.4

Исходные данные для расчета

Поскольку приток денежных средств распределен по времени, производится его дисконтирование по процентной ставке, равной «цене» инвестиционного капитала, что составляет 14%. Чистый приведенный доход составит:

ЧПД = [395×1,14-1 + 449,61×14-2 + 568×1,14-3 + 525×1,14-4 + +350 ×1,14-5] - 1000 = [346,5 + 346,0 + 383,4 + 310,9 + 181,8] - -1000 = 1568,6 - 1000 = 568,6.

Так как ЧПД больше нуля, данное мероприятие считается эффективным.

Пример 2. Предлагается замена старого оборудования новым с принципиально иными технологическими параметрами.

Исходные данные:

Цена оборудования 1000 и 200 тыс. руб. на монтаж, транспортировку и установку. При реализации старого оборудования может быть получено 100 тыс. руб.

Стартовый денежный поток составит 1000 + 200 - 100 = 1100 тыс. руб. Введение нового оборудования обеспечит ежегодную экономию денежных средств в размере 400 тыс. руб. до налогообложения в течение пяти лет.

Требуется решить вопрос о том, что целесообразнее: продолжать работу на старом оборудовании или заменить его новым.

Расчетные параметры по анализируемому мероприятию могут быть представлены в табл. 7.5.

Таблица 7.5

Исходные данные для расчета Эффективности (тыс. руб.)

Таким образом, из ежегодной экономии (400 тыс. руб.) необходимо вычесть дополнительные расходы по выплате налога (70 тыс. руб.) чистый денежный поток.

Денежный поток и чистая прибыль отличаются на сумму дополнительного износа: 330,0 - 200 = 130,0 тыс. руб.

Вследствие того, что стартовые расходы составляют 1100 тыс. руб., мы можем решить вопрос о замене старого оборудования новым положительно.

Эф = ΔS + (ΔHa + ΔHпр) = 400 - (1100×0,2 -100×0,2 + 70,0) = =400 - 270 = 130 тыс. руб.,

где ΔS - экономия на текущих затратах; ΔHa - дополнительные расходы на амортизацию; ΔHпр - дополнительные расходы по выплате налога.

Пример 3.

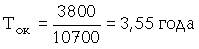

Определить срок окупаемости инвестиций.

Вариант 3.1.

Разовые инвестиции составляют 38000 руб. Годовой приток наличности равномерный и составляет 10700 руб.

В этом случае срок окупаемости может быть определен следующим образом:

Вариант 3.2.

Если годовой приток наличности неравномерный, то расчет является более усложненным. Предположим, что в течение пяти лет поступление наличности по годам соответственно составляет 8000, 12000, 12000, 8000, 8000 руб.

Сумма поступлений за первые три года составит 32000 руб., т.е. первоначальные инвестиции не будут возмещены: 38000 - 32000 = 6000 руб. Тогда при стартовых инвестициях в объеме 38000 руб. срок окупаемости составит

Вариант 3.3.

Исходные данные представлены в табл. 7.6.

Таблица 7.6

Исходные данные

В этом случае срок окупаемости определяется как период времени, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиций, равна сумме инвестиций.

Расчет срока окупаемости:

1. 200 + 250 = 150 + 250 + 300× Х.

Очевидно, окупаемость наступит между вторым и третьим годами эксплуатации, т.е. через два года после начала получения прибыли.

2. Сумма инвестиций на момент их завершения (второй год):

К = 200×1,1 + 250 = 470.

Цена капитала 10%.

За первые два года современная величина дохода составит:

эта величина меньше суммы инвестиций с процентами.

За три года

т.е. больше суммы инвестиций с процентами. Таким образом, срок окупаемости составит:

Пример 4.

Определить срок окупаемости капитальных вложений при внедрении нового полиграфического оборудования. Стартовый денежных поток предполагается в размере 35 млн.руб. Нормативный срок эксплуатации оборудования 10 лет, амортизация линейная (равномерная). Предполагаемая годовая производственная программа (N) - 25 млн.уч.ед. Себестоимость изготовления учетной единицы с использованием нового оборудования (Sе) - 0,32 руб. Цена соответствующей учетной единицы продукции на рынке полиграфических услуг (Цe) - 0,52 руб. Налог на прибыль 35%.

Ежегодная прибыль предприятия (П) составит

После вычета налога на прибыль чистая прибыль предприятия (Пч):

Чистые денежные поступления составят 6,75 млн.руб.(3,25 + 35/10) и тогда срок окупаемости

Ток = 35/6,75 = 5,2 года.

7.3. Подготовка изданий к производству

Подготовка изданий к производству в соответствии с принятой схемой рис. 7.1 предполагает наличие двух этапов работ - проектный и внедрение. Проектный этап подготовки изданий к производству осуществляется в издательстве и называется издательским. Этап освоения осуществляется на полиграфическом предприятии и называется производственным.

В перечень задач издательского этапа подготовки изданий входят все задачи, за исключением экологической. На производственном этапе решаются технологические, организационные и планово-экономические задачи.

7.3.1. Издательский этап подготовки изданий к производству

Проектирование издания и подготовка его к полиграфическому воспроизведению установленными тиражами осуществляется в издательстве или организациях, имеющих лицензию на издательскую деятельность. По своей сути производственный процесс в издательстве по отношению к тиражированному изданию является процессом подготовки его к производству на полиграфическом предприятии.

Целью издательского этапа подготовки изданий к производству является:

обеспечение высокого качества изданий как по содержанию, так и по оформлению;

своевременное доведение издания до читателя и сокращение сроков выхода изданий в свет;

соответствие структуры издания и его оформления его назначению, условиям пользования в отношении удобочитаемости, прочности, долговечности;

создание предпосылок для экономного расхода труда, денежных и материальных средств на полиграфическом предприятии;

экономичность изданий, которая с производственной точки зрения определяется следующими требованиями:

соответствие издания действующим стандартам с целью наиболее полного использования возможностей полиграфического оборудования;

создание предпосылок для низкой трудоемкости полиграфического изготовления изданий. Для этого запланированная в издательстве технология изготовления заказа должна соответствовать технологии производственной базы;

наименьшая материалоемкость издания, которая обеспечивается подбором кегля шрифта, соответствием формата издания формату печатной машины, а также путем наиболее целесообразного оформления отдельных элементов издания - экономного расположения иллюстраций, спусковых и концевых полос и т.п.

Порядок проведения работ на издательском этапе подготовки изданий к производству и решаемые при этом задачи представлены в табл. 7.7.

Таблица 7.7

Порядок проведения работ на издательском этапе подготовки изданий к производству

Первая стадия издательского этапа подготовки изданий к производству охватывает всю предварительную совместную организационную работу издательства с автором по каждому изданию.

Расчет авторского гонорара осуществляется экономической службой издательства.

График прохождения рукописи в издательстве составляется производственным отделом и регламентирует сроки подготовки ее к полиграфическому воспроизведению.

Технологическую задачу подготовки рукописи к производству в издательстве выполняют наборщики, верстальщики, литературные и технические редакторы, корректоры издательства.

Конструктурско-оформительская стадия связана с проектированием вида издания и решением вопросов его внутреннего и внешнего оформления. Основную работу на этой стадии выполняют технический и художественный редакторы. Они разрабатывают тип и конструкцию издания, определяют его составные элементы и характер технического и художественного оформления. Определяется формат издания, характер и количество иллюстраций, подбирается гарнитура и кегль шрифта. Производится разметка рукописи, создаются графические оригиналы и оригиналы иллюстраций.

На следующей стадии решаются технологические задачи подготовки издания к производству. Технолог производственного отдела издательства прорабатывает вопросы полиграфического исполнения издания, и с учетом его рекомендаций техническим и художественным редактором создается оригинал-макет издания. Оригинал-макет издания представляет собой текстовый и иллюстрационный материал, прошедший редакционно-издательскую обработку и предназначенный для воспроизведения полиграфическими средствами, каждая страница которого полностью совпадает с соответствующей страницей будущего издания. По оригинал-макету можно судить о характере оформления издания и о расположении на страницах намечаемого к выпуску издания рубрик, таблиц, примечаний, иллюстраций, графиков и т.п.

Конструкторская и технологическая подготовка издания в издательстве осуществляется в соответствии с техническими условиями, разработка которых базируется на системе государственной и отраслевой стандартизации и типизации продукции.

Стандартизация в полиграфии обеспечивается комплексом нормативно-технических документов: государственных (ГОСТ) и отраслевых стандартов (ОСТ), стандартов предприятий и технических условий. Основными задачами стандартизации в полиграфии является установление единых требований на каждом из этапов создания и выпуска издательской продукции. В качестве объектов стандартизации могут рассматриваться термины и определения, принятые в полиграфии и издательском деле; информационные данные об изданиях; виды издательской продукции (газеты, книги, нотные издания, учебники и т.п.); конструкции и элементы оформления изданий; технологические процессы создания продукции в издательствах (редакционно-издательские процессы) и на полиграфических предприятиях, а также документация на эти процессы; организация работ по управлению качеством изданий и т.п. Примеры стандартов в полиграфии: «Издания книжные для детей. Общие технические условия. ОСТ 29.127-96»; «Этикетки, отпечатанные способом офсетной и флексографской печати. Издательско-полиграфическое оформление. Общие технические условия» ОСТ 21.1-2001.

Сущность типизации в издательском деле и полиграфии заключается в сведении к минимуму типов и видов продукции.

Под техническими условиями (ТУ) на издание понимают комплекс требований к определенному виду изданий, определяющих его качество, экономичность полиграфического изготовления и удобства использования. ТУ охватывают технические показатели издания, характер оформления, технологию его изготовления и качество применяемых материалов. Так, например, технические условия на книжно-журнальную продукцию содержат следующие общие элементы: формат бумаги и долю листа, объем издания и способ печати. В ТУ на наборные процессы регламентируются следующие параметры: ширина и высота полосы набора, количество строк текста на странице, гарнитура и кегль основного и дополнительного текста, характер выделений и рубрикаций, размер абзаца основного и дополнительного текста, таблицы и выводы, формулы, подписи к иллюстрациям, сноски, спуски, титульный лист, месторасположения оглавления и содержания, характер верстки или монтажа иллюстраций, обложка, выходные данные, колонцифра, колонтитул. В технических условиях на иллюстрационные формные процессы отражается характер иллюстраций - штриховые или полутоновые, черно-белые и цветные. Для печатных процессов в ТУ оговаривается сорт бумаги для текста, вкладок, приклеек, обложки, титульного листа и т.п. по брошюровочно-переплетным процессам технические условия содержат информацию о виде комплектовки и скреплении блоков, типе переплета и его оформлении, виде корешка, месте расположения вкладок, приклеек, накидок, наличии суперобложки, а также характеристику переплетных материалов и картона.

На организационной стадии технический редактор издательства обобщает и уточняет все вопросы, проработанные в ходе конструкторской и технологической подготовки издания, и составляет техническую издательскую спецификацию, которая содержит в себе технические условия на полиграфическое изготовление конкретного издания.

Техническая издательская спецификация содержит проект изготовления заказа. В ней отражены все вопросы, которые были проработаны на стадии издательского этапа подготовки изданий. В технической издательской спецификации приводятся следующие основные сведения: автор, название, объем и тираж издания; вид издания (книга, журнал, брошюра и т.п.); способ печати, красочность текста и приклеек, обложки, тип печатной машины; номер переплета, характер фальцовки, шитья; техническая характеристика материалов - бумаги, картона, переплетных материалов; требования к качеству исполнения.

Спецификация составляется техническим редактором издательства, согласовывается с художественным редактором и технологом и утверждается начальником производственного отдела издательства.

Основное назначение технической издательской спецификации - обеспечение технологичности издания. Под технологичностью следует понимать совокупность свойств изделия, определяющих оптимальные затраты труда, средств, материалов и времени при технической подготовке производства, изготовлении и эксплуатации изделия по сравнению с соответствующими показателями изделий однотипных конструкций и одного и того же назначения при обеспечении установленных значений показателей качества в принятых условиях изготовления и эксплуатации. Технологичность издания является для полиграфического предприятия решающим фактором эффективного использования его производственных ресурсов. Поэтому уже при разработке конструктивных параметров издания в издательстве необходимо иметь четкие представления о том, в условиях какой полиграфической базы будет изготавливаться заказ. Подготовленные издательством в соответствии с техническими условиями оригинал-макеты могут быть технологичными не для каждого полиграфического предприятия. Например, журнал формата 70?100/8 тиражом 2 тыс. экз. при размещении его для полиграфического воспроизведения на предприятии, оснащенном офсетными листовыми печатными машинами формата 485?660 мм, будет являться нетехнологичным. За один листопрогон на такой машине можно будет запечатать лишь четвертую долю физического печатного листа издания. При этом достаточно неэкономно будут использоваться формные пластины. Все это в конечном итоге приведет к удорожанию издания и увеличению сроков его полиграфического изготовления.

При разработке технической издательской спецификации практически невозможно изложить все условия на техпроцессы, осуществляемые на полиграфическом предприятии, поэтому впоследствии вносятся изменения. Но чем меньше таких изменений, тем эффективнее была осуществлена подготовка издания в издательстве.

Если на полиграфическом предприятии продукция будет изготавливаться из материалов издательства, то на организационной стадии издательского этапа подготовки издания к производству необходимо решить вопросы материально-технического обеспечения предприятия бумагой, картоном и переплетными материалами.

Результатом издательского этапа подготовки изданий к производству являются оригинал-макет издания, график прохождения заказа в производстве, согласованный издательством и полиграфическим предприятием, либо договор на выполнение полиграфических работ с указанием сроков его выполнения и даты подписания сигнального экземпляра и техническая издательская спецификация (ТИС). Сигнальный экземпляр является образцом тиражированного издания. Он необходим для проверки качества полиграфического исполнения заказа.

На полиграфическое предприятие передается комплекс материалов, в состав которого входит: издательский текстовый оригинал, оригиналы иллюстраций, макеты оформления титульного листа и обложки, техническая издательская спецификация и график прохождения заказа в производстве.

7.3.2. Подготовка изданий к производству на полиграфическом предприятии. Технологическая и организационная стадии

Целями подготовки изданий к производству на полиграфическом предприятии является достижение высокого экономического эффекта благодаря изготовлению продукции в строгом соответствии с техническими условиями, стандартами и проектами, разработанными в издательстве. Подготовка изданий к производству направлена на максимальное использование производственных мощностей полиграфического предприятия, применение рациональных режимов работы оборудования, прогрессивной технологии, современных форм организации производства и труда и обоснованных норм расхода всех видов производственных ресурсов.

При подготовке изданий в производстве используются следующие виды документов: техническая издательская спецификация, ТУ и стандарты предприятий на полиграфическую продукцию и материалы, технологические инструкции на процессы полиграфического производства и характеристика технологических процессов и оборудования, применяемых на предприятии.

В табл. 7.8 приведены основные задачи и содержание работ, выполняемых на типографском этапе подготовки изданий к производству.

Таблица 7.8

Содержание работ, выполняемых на типографском этапе

Полиграфическое предприятие должно изготовить заказ таким, каким он был запроектирован в издательстве. При этом предприятие призвано применять прогрессивные технологические методы и наиболее совершенную организацию труда и производства.

В ходе первой технологической стадии подготовки издания к производству производится оценка технологичности издания, которая выявляет скоординированность решений, принятых в ходе технологической подготовки издания в издательстве, с технологическими возможностями данного полиграфического предприятия. Оценивая технологичность издания, технолог производственного отдела полиграфического предприятия выбирает наиболее оптимальный вариант технологии и оборудования для каждого конкретного заказа. Если издание является типовым и технологичным для данного предприятия, то это позволяет применить для его изготовления типовой технологический процесс и значительно упростить дальнейшую технологическую подготовку издания к производству. В случае неординарности издания оценка технологичности его изготовления производится более тщательно, с подбором уже на этой первой стадии технологических маршрутов, норм расходования труда и материалов.

На второй стадии подготовки изданий к производству проводится экономический анализ издания. При этом оценивается объем работ по изготовлению заказа и составляется плановая калькуляция на заказ. Некоторые подходы к расчету себестоимости полиграфической продукции рассматриваются в «Планово-экономической подготовке изданий к производству на полиграфическом предприятии».

С учетом затрат на производство формируется цена на полиграфические услуги. И если эта цена удовлетворяет заказчика, то подписывается договор на полиграфическое исполнение заказа, т. е. осуществляется третья, организационная, стадия. После подписания договора производится регистрация заказа с присвоением ему номера.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-30; просмотров: 601; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.218.61.16 (0.151 с.) |

в зависимости от числа периодов и ставки процента.

в зависимости от числа периодов и ставки процента.